智通財經APP獲悉,摩根士丹利中國工業研究團隊近期推出「人形機器人洞察」系列報告之一《人形機器人:一個 5 萬億美元的全球市場》,根據其全球人形機器人模型,預計到 2050 年將有 10 億台人形機器人投入使用,年收入達 5 萬億美元。大摩指出,在傳統製造業長期下行的背景下,預計大量新進入者(包括初創企業和成熟企業)將助力自主工業綜合體(人形機器人、無人機、自動駕駛汽車等)崛起。

一、推出摩根士丹利全球人形機器人市場規模模型

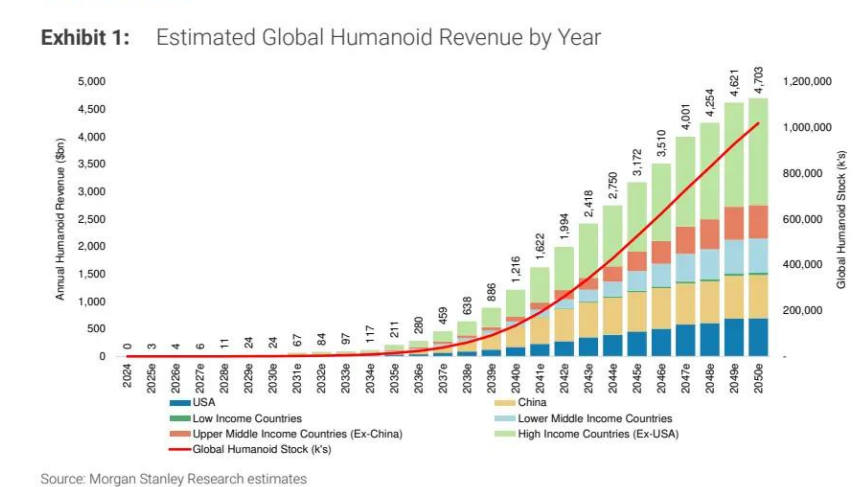

預計到 2050 年,全球將有 10 億台人形機器人,年收入達 5 萬億美元。這一模型是在大摩此前發布的美國和中國市場規模模型基礎上的擴展,引入了世界其他地區和家用人形機器人的假設,並借鑑了中國工業團隊最新的成本與技術分析。

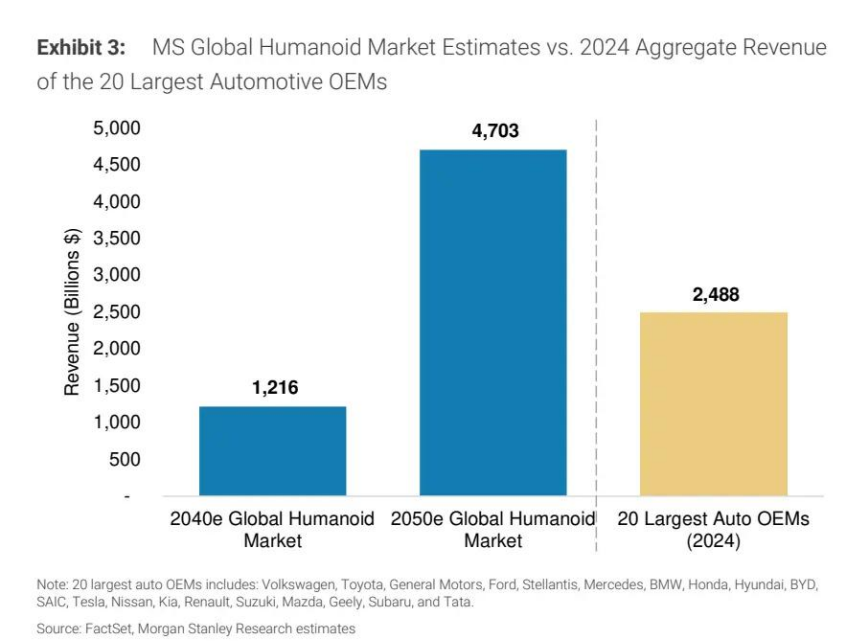

從長期看,人形機器人市場規模將顯著超越全球汽車行業。

大摩預計,到 2050 年全球人形機器人銷售額將達 4.7 萬億美元,幾乎是 2024 年全球前 20 大汽車 OEM 總收入(2.488 萬億美元)的兩倍,而後者在未來 25 年可能持續萎縮。需注意,這一估計僅涵蓋終端設備銷售。若計入供應鏈、維修維護及支持網絡,市場規模及與傳統製造業的差距可能更大。

二、對傳統製造業的影響

在傳統製造業長期下行的背景下,預計大量新進入者(包括初創企業和成熟企業)將助力自主工業綜合體(人形機器人、無人機、自動駕駛汽車等)崛起。

在中國,多家傳統汽車電子製造商和供應商已開始投資新產能,佈局人形機器人領域(見圖 4)。

美國會出現類似趨勢嗎?大摩認為會。

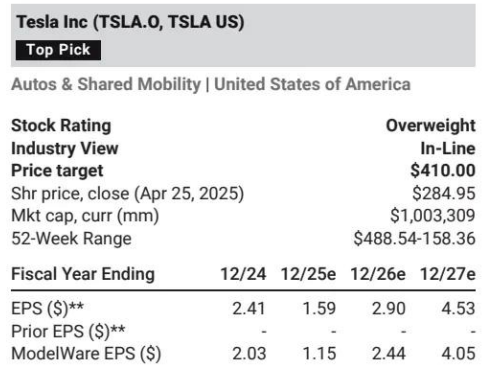

大摩對特斯拉 「增持」 評級(目標價 410 美元,牛市情景 800 美元,熊市情景 200 美元)的依據是:特斯拉在實體 AI 新領域(自動駕駛、人形機器人等)的能力 —— 包括數據、機器人技術、儲能、計算、製造、太空通信、網絡和基礎設施 —— 將帶來遠超傳統電動車業務的增長和盈利機會(後者正面臨壓力)。

三、人機融合:改變經濟格局的技術

人形機器人挑戰了傳統經濟生產力定義,可能重塑全球地緣政治秩序。根據中國團隊的研究,中國在 AI 驅動人形機器人的開發與推廣中處於獨特優勢地位。

儘管目前斷言誰將在人形機器人主導權競爭中最終勝出為時尚早,但若美國想在這一關鍵領域保持競爭力,需在研發、製造能力、教育和國家政策上進行重大調整。機器人已就位,競賽即將開始。

四、商業人形機器人預估

核心結論

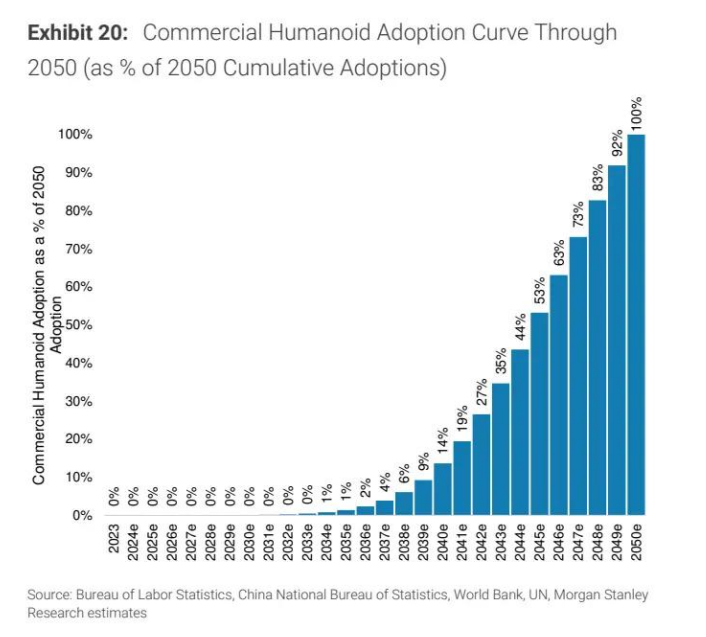

到 2036 年:約 2206.6 萬台(佔 2050 年預計總量 9.35 億台的 2%)商業人形機器人將被採用。

到 2040 年:約 1.27714 億台(14%)將被採用。

到 2044 年:約 4.07418 億台(44%)將被採用。

到 2050 年:約 9.35 億台商業人形機器人將被採用(佔全球總量的 92%)。

方法論依據(以美國、中國及全球分類為例)

美國與中國:

通過美國勞工統計局和中國國家統計局的勞動力分類數據,為每個職業賦予 「人形機器人適用係數」(如製造業、服務業等重複性勞動崗位適用係數更高)。

結合 2023 年勞動力數據,推算 2050 年商業人形機器人需求(假設屆時市場成熟)。

採用節奏:2030 年代中期前較緩慢,2030 年代後期至 2040 年代加速,驅動因素包括技術進步、成本下降(如供應鏈成熟)、社會接受度提升。

世界其他地區:

基於世界銀行職業分類數據,按聯合國收入等級分組(高收入、中高收入、中低收入、低收入國家)。

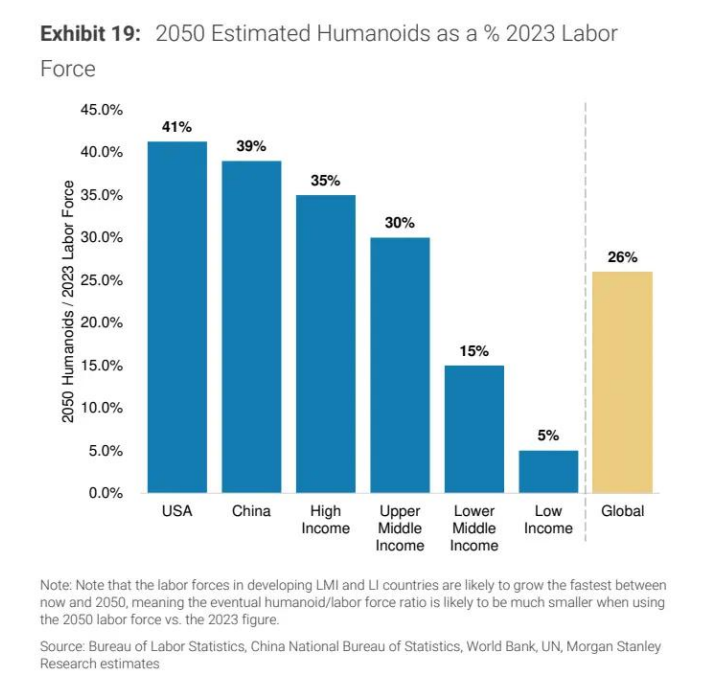

適用係數參考美中調整:美國(41.3%)、中國(39.0%)、高收入國家(不含美國,35.0%)、中高收入國家(不含中國,30.0%)、中低收入國家(15.0%)、低收入國家(5.0%)。

注:發展中國家勞動力增長最快,實際人形機器人 / 勞動力比例可能低於上述假設(因 2050 年勞動力規模更大)。

五、家用人形機器人預估

核心結論

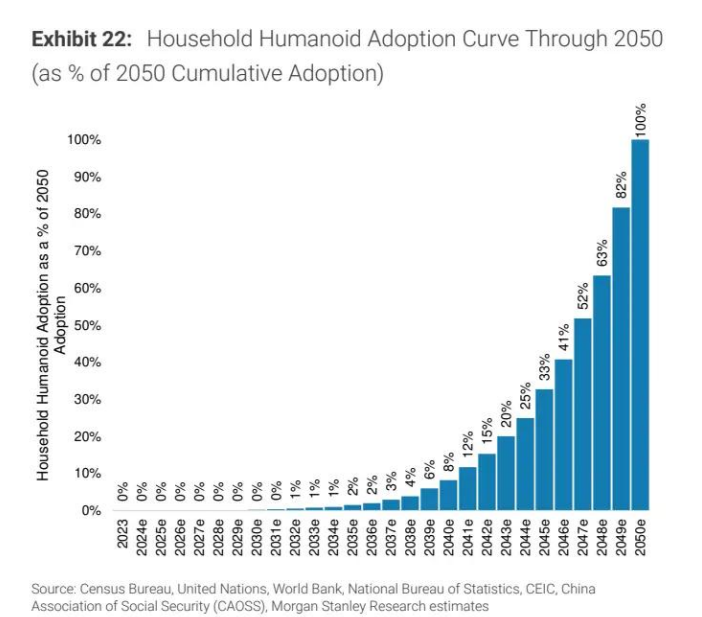

預計到 2050 年,全球家用人形機器人將達 8420 萬台(佔總量 8%),但基於以下因素採取保守預估:

可負擔性:全球平均年收入 1 萬美元,除非成本大幅下降(如從 2024 年的 5 萬美元級降至 2050 年的 1.5 萬美元級),否則多數家庭難以負擔。

安全與社會接受度:家庭場景中,機器人的智能水平可能引發兒童、老人照護的隱私與安全擔憂,早期 adoption 受限。

AI 技術要求:家庭任務非結構化(如家務、陪伴),需更通用的 AI 模型,技術成熟度低於商業場景(如工廠流水線)。

分地區預估

美國:

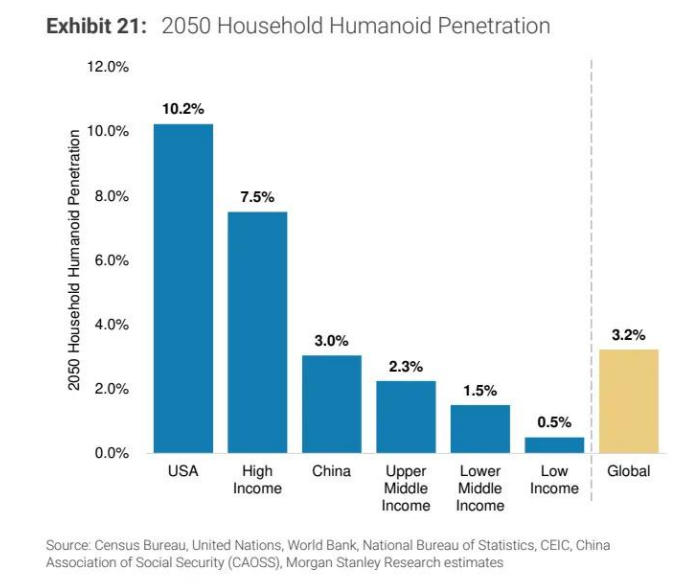

按收入分層:年收入<5 5="" 20="" -="">20 萬美元家庭 33%。

到 2050 年:約 10% 家庭擁有人形機器人(1500 萬台),主要集中在高收入羣體。

中國:

按收入分層:年收入 < 4.2 萬人民幣家庭滲透率 0%,4.2 萬 - 100 萬人民幣家庭滲透率 10%-40%(低於美國,但可能受益於政府補貼)。

到 2050 年:約 3% 家庭擁有人形機器人(400 萬台)。

世界其他地區:

高收入國家(不含美國):7.5% 家庭滲透率;中高收入國家(不含中國):2.3%;中低收入國家:1.5%;低收入國家:0.5%。

六、估值方法論與風險(以特斯拉為例)

特斯拉(TSLA.US)目標價 410 美元拆分

核心汽車業務:75 美元 / 股(2030 年 470 萬輛銷量,14 倍 EBITDA 估值)。

網絡服務:160 美元 / 股(2040 年 65% 自動駕駛訂閱率,ARPU 200 美元)。

出行業務:90 美元 / 股(2040 年 750 萬輛共享汽車,1.46 美元 / 英里收入)。

能源業務:67 美元 / 股。

第三方供應:17 美元 / 股(如電池、AI 芯片對外銷售)。

上行風險:自動駕駛訂閱率超預期;新電池技術降本加速;人形機器人產能落地超預期。

下行風險:傳統車企與中國廠商競爭加劇;特斯拉工廠擴產不及預期;全球人形機器人政策監管收緊。

七、關稅影響與供應鏈挑戰

短期來看,美國對中國零部件加徵關稅將推高本土機器人生產成本(如特斯拉 Optimus 執行器因永磁體出口限制被迫重新設計電機),但長期影響有限:

替代供應商:轉向日韓供應商可能緩解短期壓力,但關鍵部件(如減速器、傳感器)仍依賴亞洲供應鏈。

本土投資機會:關稅或倒逼美國重建供應鏈,長期降低全球零部件成本(類似中國供應商赴美設廠)。

八、全球採用時間表與區域差異

按收入等級劃分(單位:千台)

低收入國家:2036 年 246 台→2050 年 14,006 台(主要為非洲、南亞國家,滲透率最低)。

中低收入國家:2036 年 3,745 台→2050 年 204,498 台(印度、越南等,勞動力密集型行業驅動)。

中高收入國家(含中國):2036 年 12,330 台→2050 年 504,307 台(中國佔主導,製造業自動化需求旺盛)。

高收入國家(含美國):2036 年 7,363 台→2050 年 296,427 台(美國、歐洲,服務業與家庭場景率先落地)。

區域分佈特徵

東亞及太平洋地區(含中國):2050 年累計 439,936 台,佔全球 43%,中國貢獻 70% 以上。

北美(美國為主):86,866 台,技術研發與高端應用中心。

九、長期展望:超越汽車的產業革命

人形機器人不僅是製造業工具,更是 「具身 AI」 的核心載體,將重構勞動力市場(如替代高危、重複性崗位)、改變家庭生活(如照護、家務),並重塑全球工業格局。中國憑藉供應鏈完整性、政府支持(如 「十四五」 機器人規劃)和成本優勢,已在硬件製造(電機、傳感器、結構件)領域建立領先地位。美國則依賴 AI 算法、芯片(如 Nvidia)和特斯拉等企業的生態整合。

對於投資者,需關注兩類機會:

硬件供應鏈:中國汽車零部件廠商(如比亞迪、小鵬)向機器人轉型;

AI 與系統集成:特斯拉(Optimus)、Palantir(AI 調度平台)等。

風險提示:技術落地不及預期、全球經濟放緩抑制資本開支、地緣政治加劇供應鏈分裂。