出品:新浪財經上市公司研究院

文/夏蟲工作室

2025年以來,A股上市公司赴港股上市持續升溫。根據公開資料不完全統計,已有超過30家A股上市公司遞表或正式發布相關港股籌劃上市公告。

來源:公開資料,部分截圖

為何引發A股上市公司港股二次上市熱潮?

一方面,港股作為國際化資本市場,或有助於相關公司全球化業務佈局。我們發現,多家公司在公告中都提到了「助力全球化發展」等理由。

如3月12日,藍思科技公告宣佈,為進一步推進全球化戰略佈局,提升國際品牌形象,增強綜合競爭力,公司擬發行境外上市外資股(H股)股票,並申請在港交所主板掛牌上市;4月20日晚,大族數控發布公告,公司擬發行H股股票並在香港聯合交易所主板上市,其表示,此次籌劃港股上市主要是基於公司長期發展規劃,旨在深入推進公司全球化戰略進程,加速境外資本平台建設,有效提升公司在國際市場的綜合競爭力。

另一方面,相關政策也支持港股二次上市。

據悉,2024年4月,國務院出台《關於加強監管防範風險推動資本市場高質量發展的若干意見》,證監會基於此文件,與香港方面加強合作,推出五項措施以優化滬深港通機制,並助力香港提升其國際金融中心的地位,推動兩地資本市場的協同發展。其中提到一項便是「支持內地行業龍頭企業赴香港上市」。

基於上述背景,我們將對相關港股擬上市或轉H股上市公司進行深入覆盤,看看相關標的質量究竟如何?港股二次上市募資又是否合理等等。

來源:wind,部分截圖

必要性是否存疑?

4月28日,廣和通發布擬港股上市公告。即公司已於4月25日向香港聯交所遞交了發行H股股票並在香港聯交所主板掛牌上市的申請,並於同日在香港聯交所網站刊登了本次發行的申請資料。

廣和通在港股募集資金的主要用途主要包括與AI技術及機器人技術相關的技術創新及產品開發相關,具體主要有以下幾方面:

其一,研發支出,公司將大量資金用於通信、端側智能化和機器人等領域的技術研發與創新;

其二,建設智能製造及研發基地:計劃在中國深圳建設新的製造設施,主要用於生產模組產品以及作為解決方案一部分的終端產品;

其三,戰略性投資和併購:公司將投資於無線通信、人工智能、機器人及其他與業務互補或協同的領域的公司,旨在增強前瞻性技術佈局和擴大生態系統;

其四,償還銀行借款:部分資金將用於償還計息銀行借款;

其五,補充營運資金及其他一般企業用途:確保企業的日常運營和行政管理的正常運轉。

從上述可以看出,公司擬通過港股募資加大相關研發投入及補充相關資金流動性。

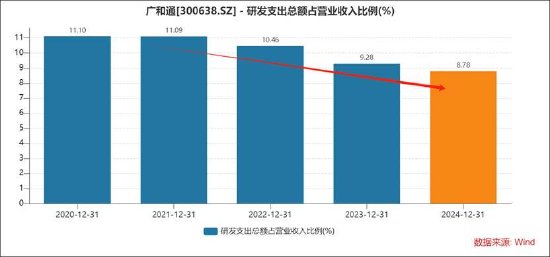

然而,我們發現,公司近年研發投入佔比呈現出持續下降趨勢,研發投入支出與營收佔比由2021年的11%逐年降至2024年8.78%。

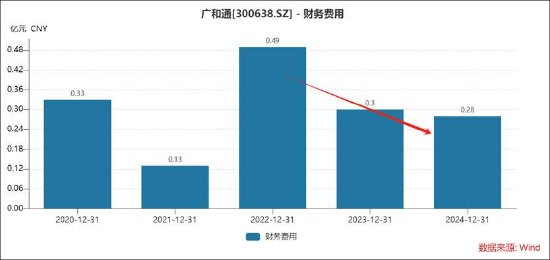

公司流動性壓力又是否大呢?截止2024年,公司名義貨幣資金之和超14億元,而同期有息債務(短期借款+長期借款+一年以內到期非流動性負債)12億元左右,僅存量賬面資金完全可覆蓋。與此同時,公司財務費用近三年呈現出下降趨勢,由2022年的0.49億元降至24年的0.28億元。

值得注意的是,此前公司可轉債募資項目被質疑必要性存疑最終該項目終止。

2024年廣和通曾公布可轉債預案,公司計劃募集資金總額約9.63億元,扣除發行費用後擬4.8億元用於智能製造基地建設項目(下稱「項目一」)、2.03億元用於研發基地建設項目(下稱「項目二」)、2.8億元補充流動資金等。

然而,募投項目與公司輕資產業務模式疑似不匹配情形。

一方面,公司可轉債主要募投項目大部分資金用於土建等固定資產投入。具體看,根據可轉債募資預案,其「項目一」擬以募集資金投入金額為4.8億元,其中土建工程費用合計2.7億元,佔比高達56%;「項目二」擬以募集資金投入金額2.02億元,其中土建工程費用合計1.78億元,佔比近90%。

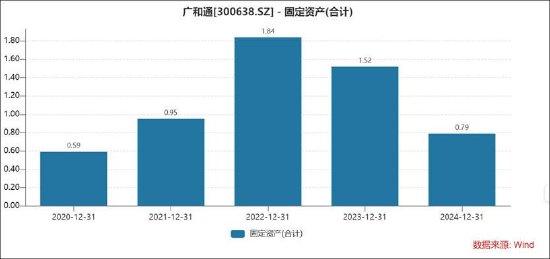

另一方面,公司屬於輕資產運營模式,固定資產佔比較低。截止24年年末,公司固定資產不足億元,而同期總資產超75億元。如此低的固定資產,主要源自其商業模式所致,即公司目前採用委外加工的生產模式,將生產環節外包委託給擁有科學管理技術、先進設備和專業管理經驗的外協廠商,並通過簽訂委託加工協議、保密協議和廉潔協議書等方式,確保公司產品持續穩定交付及技術資料的保密。

值得注意的是,上述可轉債募投項目最終被終止。

市場格局好但產業鏈話語權強不強?

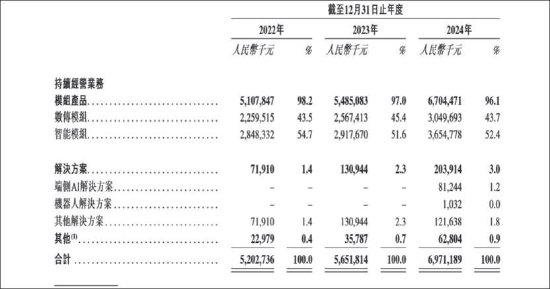

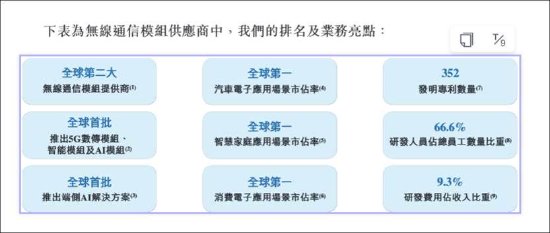

公司是全球領先的無線通信模塊提供商,其模塊產品包括(i)數傳模塊、(ii)智能模塊及(iii) AI模塊。同時,公司以模塊產品為基礎,結合公司對下游應用場景的深刻理解,向客戶提供定製化解決方案,包括(i)端側AI解決方案、(ii)機器人解決方案及(iii)其他解決方案。具體業務看:

數傳模組,2022年至2024年,數傳模組的收入佔比從43.5%微降至43.7%,但絕對金額從22.6億元增長至30.5億元,增幅為34.9%。這主要得益於5G技術的普及和公司在汽車電子、智慧家庭等領域的應用。

智能模組,2022年至2024年,智能模組的收入佔比從54.7%下降至52.4%,但絕對金額從28.48億元增長至36.55億元,增幅為28.3%。這主要得益於公司在消費電子和智慧零售等領域的市場擴展。

端側AI解決方案,2024年開始貢獻收入,達到8000萬左右,佔總收入的1.2%。這表明公司在AI技術上的佈局開始產生實際收益。

機器人解決方案,2024年開始貢獻收入,達到百萬元左右,佔總收入的0.0%。雖然目前貢獻較小,但未來有望成為新的增長點。

根據弗若斯特沙利文資料,2024年全球無線通信模塊市場競爭格局相對集中,前五大廠商合計佔據76.1%的市場份額,公司是無線通信模塊領域兩大龍頭企業之一,以15.4%的市場份額和人民幣67億元的營收排名第二。

汽車電子應用場景,公司的市場份額排名全球第一,為24.6%(以2024年來自持續經營及終止經營的收入計);智慧家庭應用場景,公司的市場份額排名全球第一,為36.6%(以2024年來自持續經營的收入計); 消費電子應用場景,公司的市場份額排名全球第一,為75.9%(以2024年來自持續經營的收入計)。

在這種市場格局下,公司盈利及增長質量似乎打折扣。鷹眼預警顯示,2024年報告期內,公司營業收入按年增長6.13%,經營活動淨現金流按年下降32.74%,營業收入與經營活動淨現金流變動背離;公司經營活動淨現金流與淨利潤比值為0.65低於1,盈利質量較弱。

與此同時,公司的毛利率呈現出波動性。截止24年報告期末,公司應收賬款賬面價值近20億元,總資產佔比25.78%。

上述財務數據特徵是否意味着公司產業鏈話語權較為弱?值得注意的是,公司客戶較為集中。

招股書顯示,公司在2022年至2024年間,來自前五大客戶的收入分別為人民幣 33.32億元、36.11億元 和 40.64億元,分別佔同期持續經營總收入的 64.0%、63.9% 和 58.3%。其中,最大客戶在2022年、2023年和2024年的收入貢獻分別為人民幣 14.46億元、14.82億元 和 11.87億元,分別佔總收入的 28.0%、26.2% 和 17.0%。這表明公司對主要客戶的依賴程度較高,客戶集中度風險較大。

一邊是大客戶較為集中,一邊是相關應收款佔比較大,對於未來將可能存在何種風險?

公司稱,近年來,公司堅持大客戶戰略,大客戶的批量發貨,公司的應收賬款餘額將會隨着公司營業收入的快速增長而繼續增大。針對上述風險,本公司制定了較完善的應收賬款管理制度和回款管控措施,且公司的主要客戶主要為優質的國內及海外知名企業,因此,整體應收賬款風險可控。但由於應收賬款金額較大,若客戶出現償債風險,公司的財務狀況將受到較大影響。

責任編輯:公司觀察