瑞幸咖啡2025年第一季度交出了一份亮眼的成績單,營收、利潤和門店數量的全面增長。

Q1收入增四成

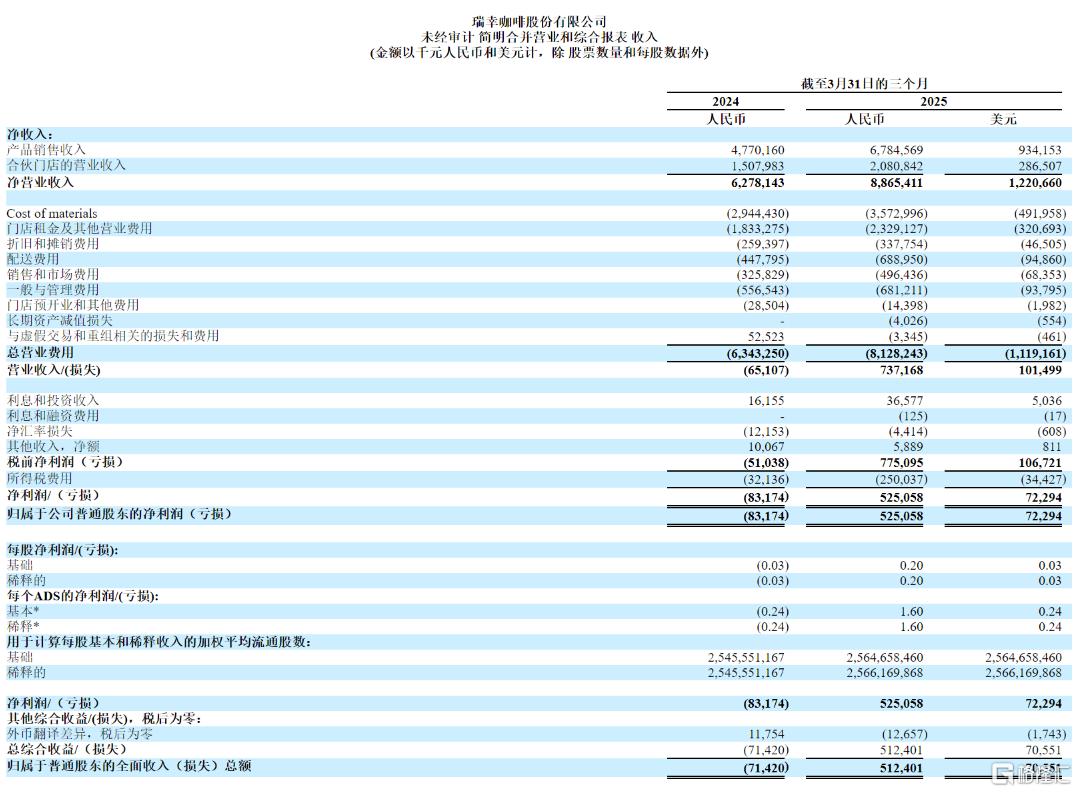

財報顯示,瑞幸咖啡今年第一季度總淨收入為88.65億元,按年增長41.2%,淨收入增長主要得益於GMV按年增長42%,達到104億元;淨利潤為5.251億元,扭虧為盈(去年同期為淨虧損8310萬),淨利潤率從-1.3%提升至5.9%。

瑞幸咖啡一季度GAAP營業利潤大幅增長至7.372億元,去年同期為虧損6510萬元;營業利潤率從-1.0%提升至8.3%;Non-GAAP營業利潤為8.643億元,Non-GAAP營業利潤率從0.1%提升至9.7%。

總運營費用為81.282億元,按年增長28.1%,但佔收入比例從101%降至91.7%。其中,材料成本35.73億元,按年增長21.3%;門店租金及其他運營成本為23.29億元,按年增長27.0%;銷售與營銷費用4.96億元,按年增長52.4%。

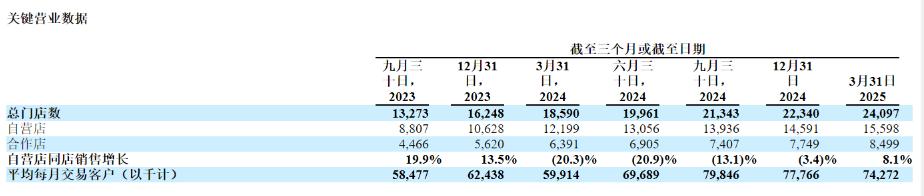

截止2025年一季度末,門店總數增至24097家,其中自營門店15598家,合作門店8499家,較2024年第四季度末的總門店數量增長7.9%;淨新開門店1757家(中國1743家,新加坡6家,馬來西亞8家)。

瑞幸咖啡聯合創始人兼CEO郭謹一表示:「我們第一季度業績表現強勁,收入按年增長41%,隨着我們擴展到超過24000家門店,利潤率也有了健康的提高。值得一提的是,我們的自營店同店銷售額恢復正增長,達8.1%,這反映了客戶需求的增長以及我們發展戰略的有效性。」

預計下半年毛利面臨一定壓力

在業績會提問環節,瑞幸咖啡聯合創始人、首席執行官郭謹一發言。

對於未來的產品價格策略,他表示,中國咖啡市場目前仍處在快速發展的相對早期階段,規模增長和市場佔有率,仍然是瑞幸當前最重要的戰略重點。產品方面目前沒有提價計劃,將繼續保持有競爭力的價格策略,夯實並擴大瑞幸的市場份額。

在中國咖啡市場快速發展帶來機遇的同時,瑞幸也面臨着咖啡生豆價格上漲、現制飲品競爭加劇的挑戰。

據郭謹一透露,瑞幸預計今年下半年的毛利可能面臨一定壓力。

一方面,咖啡生豆價格相較去年有大幅提升,且仍處在歷史高位水平。伴隨着瑞幸開始滾動補充庫存,生豆漲價的影響主要會在今年下半年開始體現。

另一方面,茶飲企業扎堆上市可能導致現制飲品競爭格局出現變化,為更好應對潛在競爭,瑞幸將持續加大品牌和營銷投入,努力保持優勢地位。

" 總體而言,這些因素的影響程度仍然有待於觀察。我們也會持續通過規模優勢以及運營效率不斷提升,一定程度上來消化、對沖這些影響,努力保持一個健康合理的利潤水平。" 郭謹一說。

董事會「一把手」換人

同日,瑞幸咖啡還公布了一項新的人事任命,瑞幸最大股東大鉦資本董事長兼首席執行官黎輝接替郭謹一擔任董事長,郭謹一不再擔任公司董事長,將繼續留任公司首席執行官及董事。

公開資料顯示,黎輝曾於2020年7月前擔任瑞幸咖啡董事。目前,黎輝同時擔任泰邦生物(Taibang Biological Ltd.)董事長。

其職業生涯早期,在高盛(亞洲)擔任執行董事,後加入華平投資,在2002年至2016年期間擔任華平投資亞太區總裁,負責在中國的投資業務。

2016年,黎輝短暫加入神州優車,任副董事長,負責戰略與資本運作。

2017年,他創立私募股權機構大鉦資本,專注於大中華區投資,成功布局多個行業龍頭。

2022年1月,大鉦資本牽頭的買方團完成了對瑞幸部分老股的收購,由此成為投票權超過50%的控股股東。

據2024年瑞幸咖啡財報披露,大鉦資本目前持有公司31.3%股份,並掌握着53.6%的投票權。而當前公司CEO郭謹一持股比例為1%,投票權為0.7%。