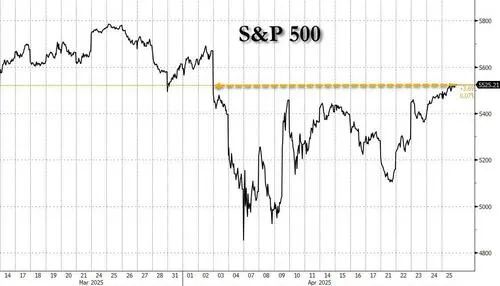

正如高盛美國頂級交易員John Flood在其最新Mark to Market報告中所寫,在4月3日,標普500指數(S&P 500)開盤價為5462點(當時是在4月2日收盤後首次通過ZeroHedge發布的照片看到了現在著名的關稅清單,那是當時約15分鐘內唯一的關稅消息來源)。四天後的4月7日,S&P 500跌至一年來的最低點4835點。而在上周五,在連續4個交易日上漲(期間S&P 500上漲了735個點子)之後,收盤報5525點。

正如Flood重複強調的那樣,「這是一次瘋狂的旅程。」那麼我們是如何走到這一步的?接下來又是什麼局面?以下是Flood最新報告中的一些節選觀點:

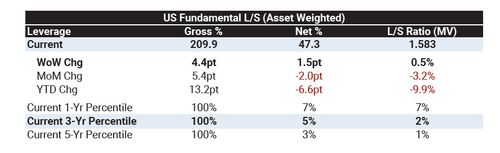

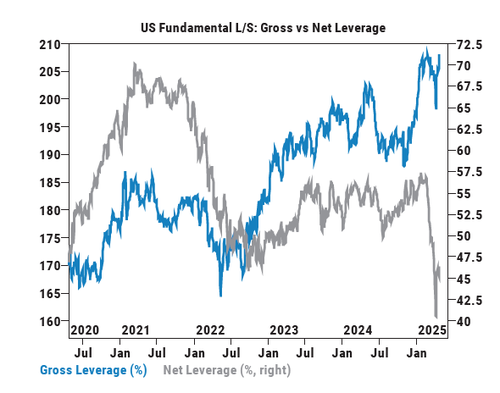

Flood回顧指出,3月7日和3月10日是他見過的對沖基金圈子裏最猛烈的去槓桿和利潤損失(PnL destruction)之一(在短短兩天內發生)。幸運的是,這次回撤為4月2日前後更清晰的持倉狀態奠定了基礎。對沖基金大幅削減了淨敞口,但由於繼續通過宏觀產品沽空(對沖),總敞口仍然頑固地維持在高位(因此導致4月9日S&P 500大漲10%)。高盛的PB(Prime Brokerage)團隊估計,平均基本面多空對沖基金(L/S HF)今年以來大約下跌了1%。當前總敞口為210%(過去一年中處於第100百分位),淨敞口為47%(處於過去一年中的第7百分位)……

如之前所述,長線資金(Long Only Community)在3月基本上是「癱瘓」狀態,為4月2日的事件做準備。事實上,4月2日政府公布的內容大家都已知,無需贅述。

隨後從4月3日到上周一(4月21日),高盛觀察到美國股市中長線資金羣體持續且大規模地賣出。在整個4月,大型資產管理機構都處於現金籌集模式(本季度開始時,他們持有的現金比例創歷史最低,僅佔資產管理規模的1.4%,而諷刺的是,此時Buffett的現金持有量創下新高——不過這個數字自4月2日後已經明顯上升,本周將公布最新估算數據)。

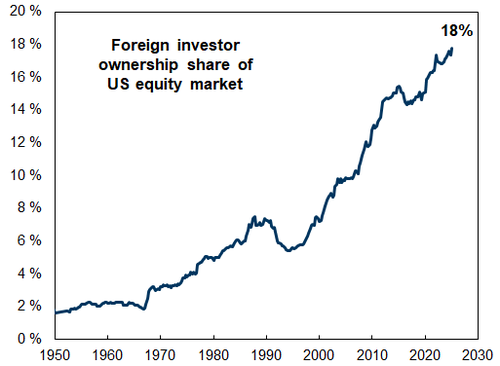

總結來說,在Flood看來,美國資產的擁擠交易程度比大多數人預期的還要嚴重。外國投資者持有的美股規模非常可觀(約佔整個美國股市的18%)……

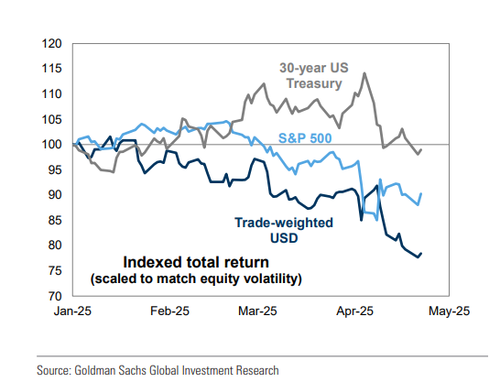

……以及美債(佔整個美國債券市場的20%以上)。隨着上述美國資產管理者供給的增加,高盛還觀察到來自全球主權財富基金(SWFs)在美國股市中進行去槓桿操作(尤其是在大型科技股和銀行股)。在美股被大量拋售的同時,美元(USD)和美國國債(USTs)也承受了巨大壓力,這種情形並不常見(更像是新興市場風格的交易方式)。總結來說,「感覺上,外國投資者在股市、外匯和債市上同時削減了對美國資產的敞口。我們認為美元(USD)仍有下行趨勢。」

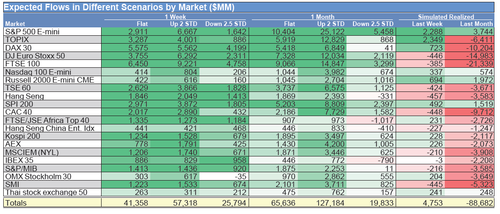

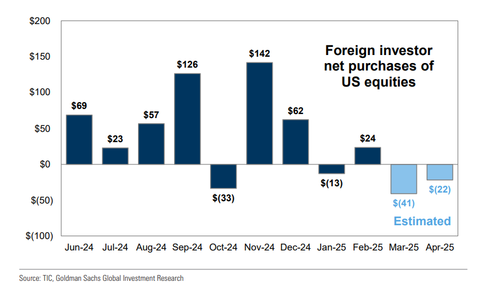

在上周的一份報告中,高盛估計,自3月初以來,外國投資者大約賣出了600億美元的美股……

這也引出了Flood看到的一些「綠 shoots」:上周,大型科技股(尤其是受國際大賣家主導的)供應量開始減少。高盛還觀察到,在INTC和GOOGL公布財報後,資產管理機構對Mag 7(七大科技股)的需求有所回升。接下來需要觀察的是這種趨勢(美國長線資金買盤增加 / 國際賣盤減少)能否持續,高盛將密切監控。

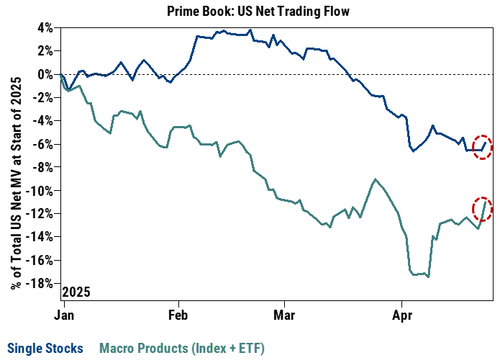

另外,在上周三(4月23日),高盛的PB賬簿(對沖基金交易)記錄了過去一年中第五大淨買入力度(+2.2個標準差),以宏觀產品(Macro Products)的空頭回補和個股(Single Stocks)買入為主。宏觀產品和個股分別佔總名義淨買入額的68%和32%。雖然只是單日數據,但宏觀空頭回補+個股買入通常是市場變得更健康的信號。Flood希望在接下來一周看到更多類似的交易日,以便更有信心看多。

儘管上周資金流動更積極,價格表現也更好,Flood仍然認為我們尚未「脫離險境」;在他看來,「S&P 500現在交易在4月2日關稅公告前的水平,這種情況感覺有些不對。」不過他也認為,市場下限已經上移,「在4月初互徵關稅公告後,大多數投資者曾認為4600點是合理的底部(以經濟衰退時從高點回撤25%的中位數推算得出)。而現在,大多數當時買在4600的人已經將預期底部上移至5000點。」

什麼會促使長線資金重新穩定、持續迴歸買盤?

高盛認為,上周的走勢是朝正確方向邁出的一步,尤其是在4月22日晚,Trump似乎有意降低了與聯儲局(Fed)和中國的緊張關係。投資者也在關注企業財報的表現(到目前為止普遍好於預期)。最重要的是,他們希望看到多個貿易協議被達成,並且通過WSJ而非Trump在X平台上正式公布詳細內容,在7月初90天暫停期結束前。

不過,Flood指出,在他呼籲更加積極加倉之前,還有三個方面需要進一步改善:

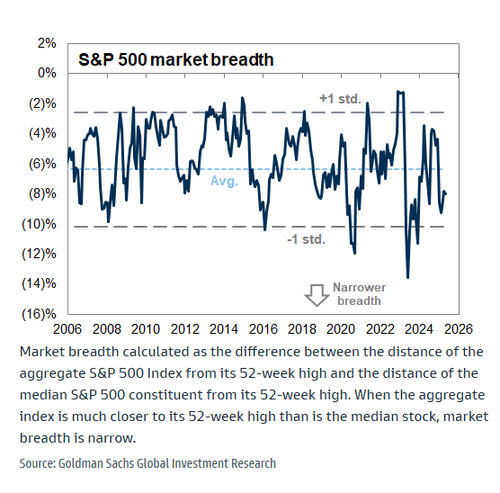

1)市場廣度(Breadth)

目前仍明顯低於歷史均值……

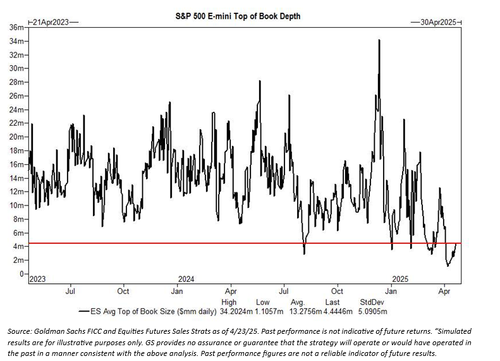

2)流動性(Liquidity)

目前標普500 E-mini期貨盤口深度約為400萬美元(4月9日曾跌破100萬美元,上一次出現這種情況還是2020年3月),仍遠低於歷史均值約1300萬美元。意味着稍微有些交易就能推動價格劇烈波動,市場仍需警惕大幅波動。

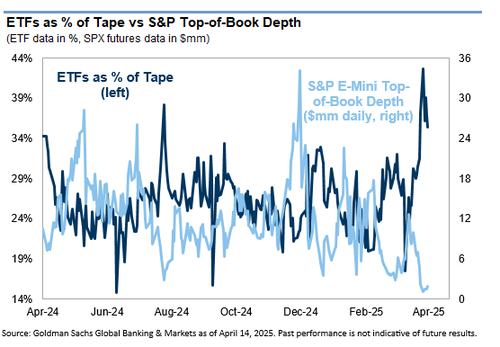

3)ETF交易量佔比

由於期貨流動性受限,專業投資者越來越依賴ETF進行對沖。4月9日ETF交易量佔美國股市總成交量高達44%,目前降至約35%,Flood希望看到這一比例回落到30%以下。

此外,目前市場也出現了三大積極現象:

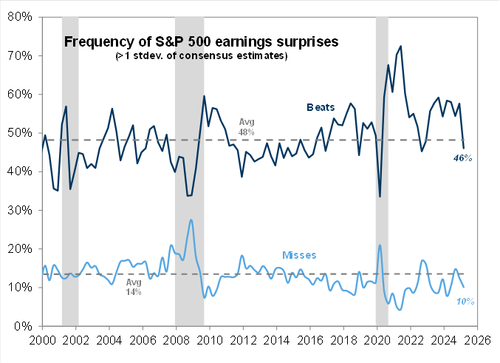

1)企業財報表現尚可

GOOGL非常關鍵:雖然預期很低,但如果他們財報不及預期,將引發Mag7再次大規模拋售。但最終表現穩健。當前已有約30%的標普市值公司發布了財報,本周預計再有40%發布。46%的公司財報每股收益超預期1個標準差(略低於歷史均值48%),只有10%的公司每股收益低於預期1個標準差(好於歷史均值14%)。鑑於整體宏觀環境,雖然業績超預期,但次日股價平均僅上漲50個點子(歷史均值為101個點子);而業績不及預期的公司下跌了247個點子(歷史均值為206個點子)。整體來說,比市場此前預想的情況要好。

2)散戶投資者依然堅挺

除非失業率明顯上升,否則散戶可能不會輕易撤離。

3)企業回購恢復

4月25日(上周五),企業正式結束回購禁令期。根據高盛數據,開放窗口期間每日回購執行金額通常會增加30%。在回購授權方面,銀行預計2025年年初至今的授權規模為3771億美元。4月至5月是企業回購歷史上最強的兩個月份之一,佔全年執行量的20%。GS回購部門預計,2025年全年回購授權總額將達到1.45萬億美元,執行額為1.16萬億美元。隨着財報季逐步推進,這將為市場提供重要支撐。同時,4月月底養老金再平衡(預計淨買入150億美元股票)和CTA倉位調整也是一片綠色……