在經歷了持續的新高之後,今日港A兩地銀行股集體下挫。

A股中,銀行板塊指數跌1.69%,其中,華夏銀行跌超8%領跌,北京銀行、滬農商行、工商銀行、農業銀行等跌超3%。

港股中,盛京銀行跌超5%,招商銀行、工商銀行、郵儲銀行跌超4%,建設銀行、農業銀行、交通銀行等跟跌。

多家大型銀行首季盈利遜預期

近日多家銀行公布的2025年第一季度財報顯示盈利增長乏力。

華夏銀行2025年一季度淨利50.63億元,按年下降14.04%;貴陽銀行一季度收入下滑17%,利潤下滑6.8%;

建設銀行一季度淨利833.5億元,按年下降3.99%;工商銀行一季度淨利841.6億元,按年下降3.99%;中國銀行一季度淨利543.6億元,按年下降2.90%;招商銀行一季度淨利372.8億元,按年下降2.08%。郵儲銀行一季度淨利252.4億元,按年下降2.62%。

廈門銀行一季度收入下滑18%,收入回落到12億元,淨利潤下滑14%,淨利潤回落到6.5億元。

興業銀行一季度收入下滑3.6%,收入回落到557億元,淨利潤下滑2.22%,淨利潤回落到238億元。

儘管部分銀行淨利潤實現增長,但整體來看,銀行業績未能達到市場預期,導致投資者信心受挫。

分析人士指出,2024年貸款市場報價利率(LPR)多次下調,預示着銀行在2025年可能面臨資產端收益承壓的局面。

此外,4月25日高層會議提出「適時降準降息」,市場預計二季度可能降息0.3個百分點、降準0.5個百分點,進一步壓縮銀行淨息差空間。

主動型基金減配

被動型基金、北上資金、南下資金增持

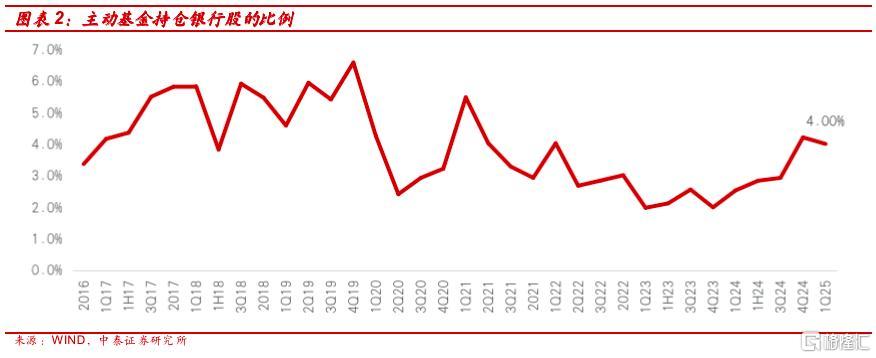

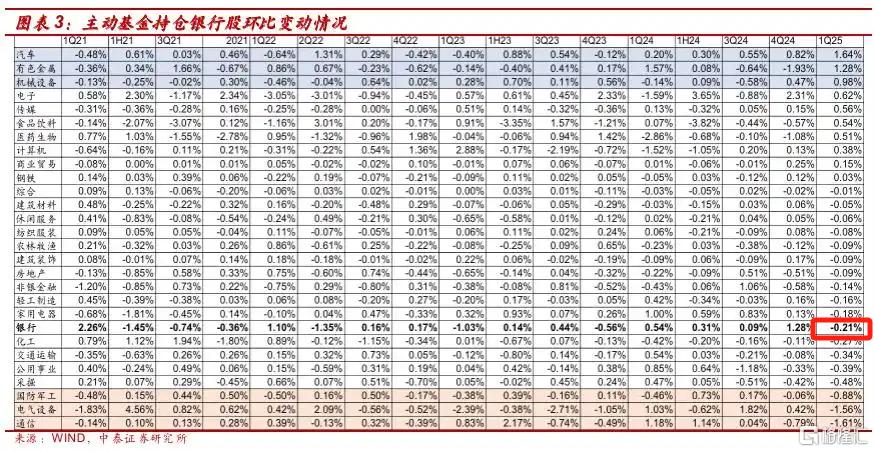

據中泰證券研報,1Q25主動基金持有銀行股按月下降0.21個點至4%,低配差為8.33%,較4Q24擴大14bp。

從主動基金持倉佔銀行流通股來看,增持的主要是順周期核心資產:增持幅度在0.05%及以上的銀行僅為招行和寧波,持倉佔比分別提升0.19和0.09個百分點。

從主動基金對銀行股的增減持規模來看:招行、寧波、浦發、民生等獲主動基金較大淨流入,分別流入6.50、5.11、2.48、1.36億元;一季度流出規模比較大的銀行主要是工商銀行、農業銀行和江蘇銀行,流出規模分別為21.36、18.74、11.51億元。

被動型基金對銀行股持股數量基本穩定,重倉比例提升。截至2025年1季度,被動型基金重倉A股銀行55.23億股,按月增加0.44億股,重倉市值1044.29億元,按月增加98.35億元,重倉市值比例按月提升0.88pct至9.13%。個股層面,招商、興業重倉比例保持前兩位,上海、青島、成都、興業獲增配較多,渝農、民生被減配較多。

北上資金小幅增持銀行股。截至2025年1季度,北上資金持股A股銀行237.91億股。

南下資金增持力度較大。截至2025年1季度,南下資金持股H股中資行1158.69億股,按月增加106.37億股。

展望後市,中泰指出,紅利屬性凸顯,關注銀行股投資價值。「對等關稅」背景下,銀行股紅利屬性凸顯,建議積極關注銀行股的投資價值,關注大行、招行和優質城農商行。

東方證券指出,當前進入穩增長政策密集落地期,寬貨幣先行,寬財政緊隨,地方化債顯著提速,對2025年銀行基本面產生深刻影響;財政政策力度加碼,支撐社融信貸並提振經濟預期,順周期品種有望受益;廣譜利率下行區間,銀行淨息差短期承壓,但高息存款進入集中重定價周期疊加監管對高息攬存行為持續整治,對2025年銀行息差形成重要呵護;2025年是銀行資產質量夯實之年,政策託底下,房地產、城投資產風險預期有望顯著改善,風險暴露和處置較為充分的部分個貸品種也有望迎來資產質量拐點。