在經歷了自上世紀50年代以來最強勁的反彈之一(從14%的跌幅收窄至截至上周五收盤僅下跌1.5%)之後,摩根大通的交易部門突然掉頭,將其市場觀點重新調整為「戰術性看多」,距離其在不到兩個月前(3月4日)轉為「戰術性看空」僅過去不久(在過去兩年大部分時間裏,交易部門一直保持看多立場,因此當時轉空引發了巨大關注)。

不過,摩根大通迅速解釋,這次的看多與以往不同,本次調整主要是基於技術面,而非基本面。

首先,目前市場倉位較輕、流動性低、投資者參與度較低,意味着在缺乏負面消息(如關稅新聞或債券收益率激增)的情況下,市場更可能呈現上行趨勢。

其次,大型科技公司公司財報季的持續,可能為市場提供上行動力。

第三,若出現貿易協議或諒解備忘錄("MoU")的公告,將進一步使風險回報傾向於積極一方。

綜合來看,摩根大通認為,當前的「痛苦交易」(Pain Trade,即多數人站錯邊的方向)仍然是上漲,但由一小部分股票,如Mag7主導,類似於2024年上半年(24H1)的情形。

目前標普500指數距離Dubravko設定的交易區間上限(5200–5800點)仍有約5%的空間。

總體而言,"去風險交易"(De-escalation Trade)仍有上行空間。

雖然他們認為這輪反彈可能持續數周,但摩根大通交易員也指出,這並不意味着市場已經「全面安全」:"不幸的是,我們認為距離貿易戰對實體經濟產生負面影響還有1-2個月的時間。"

與此同時,有關中國出貨量減少的報道數量持續增加,而這很可能在今年夏天導致商品短缺。如果消費者開始看到貨架空缺並且電商價格大幅上漲,那麼我們可能會看到消費下降,從而引發經濟步入衰退的前兆。

不過,目前推測的這種「滯後影響」意味着短期內的宏觀數據可能仍會描繪出一個韌性尚存的經濟圖景,首先從本周五的非農就業報告(NFP)開始。

依然存在一種可能,即消費繼續超預期增長,美國也因此未能接近衰退。

目前共識仍是認為,硬數據(Hard Data)最終會向軟數據(Soft Data)靠攏(即下滑)。

這一現象在聯儲局最近的一項研究中也被提到,該研究發現,儘管消費者情緒大幅下滑,消費水平仍在上升。

研究摘錄如下:

「…在疫情後的時期,消費者‘說的’與‘做的’出現了明顯不同;他們說自己感覺更糟,但到2024年底,他們的購買量(不僅僅是支出金額)比2019年還多。

這種消費者言行不一致的現象表明,僅靠消費者信心調查結果已不再是預測未來消費行為或衡量美國消費者健康狀況的強有力指標。

雖然了解消費者的情緒仍然重要,但在利用消費者情緒調查來推斷未來消費行為時,我們需要保持謹慎,因為最近消費者的言行出現了脫節。」

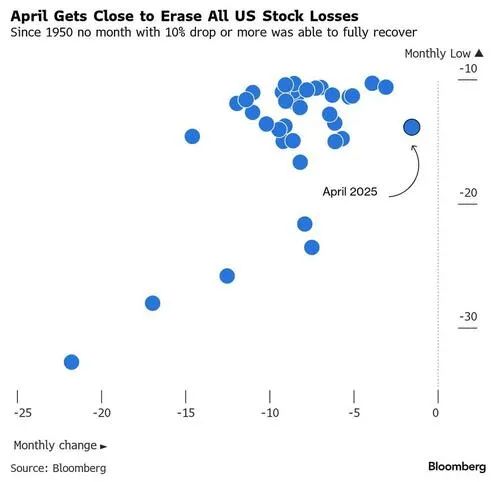

最後,回到這篇簡短報告的開頭,如果標普500指數再收復1.5%的跌幅,這將是自1950年以來首次出現當月下跌超過10%但又完全收復的情況。