出品:新浪財經上市公司研究院

文/夏蟲工作室

2025年以來,A股上市公司赴港股上市持續升溫。根據公開資料不完全統計,已有超過30家A股上市公司遞表或正式發布相關港股籌劃上市公告。

來源:公開資料,部分截圖

為何引發A股上市公司港股二次上市熱潮?

一方面,港股作為國際化資本市場,或有助於相關公司全球化業務佈局。我們發現,多家公司在公告中都提到了「助力全球化發展」等理由。

如3月12日,藍思科技公告宣佈,為進一步推進全球化戰略佈局,提升國際品牌形象,增強綜合競爭力,公司擬發行境外上市外資股(H股)股票,並申請在港交所主板掛牌上市;4月20日晚,大族數控發布公告,公司擬發行H股股票並在香港聯合交易所主板上市,其表示,此次籌劃港股上市主要是基於公司長期發展規劃,旨在深入推進公司全球化戰略進程,加速境外資本平台建設,有效提升公司在國際市場的綜合競爭力。

另一方面,相關政策也支持港股二次上市。

據悉,2024年4月,國務院出台《關於加強監管防範風險推動資本市場高質量發展的若干意見》,證監會基於此文件,與香港方面加強合作,推出五項措施以優化滬深港通機制,並助力香港提升其國際金融中心的地位,推動兩地資本市場的協同發展。其中提到一項便是「支持內地行業龍頭企業赴香港上市」。

基於上述背景,我們將對相關港股擬上市或轉H股上市公司進行深入覆盤,看看相關標的質量究竟如何?港股二次上市募資又是否合理等等。

來源:wind,部分截圖

募資必要性是否存疑?不缺錢 超募資金被用來補流

近日,納芯微也計劃港股上市且已經遞表。公司於2025年4月25日首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為中金公司、中信證券、建銀國際。

根據公司募資用途,其計劃資金用於提升我們的底層技術能力及工藝平台;進一步豐富產品組合,重點擴大汽車電子應用中的產品;用於擴展海外銷售網絡及在海外市場推廣公司產品;計用於戰略投資及/或收購,以實現我們的長期增長戰略以及用於營運資金及一般企業用途。

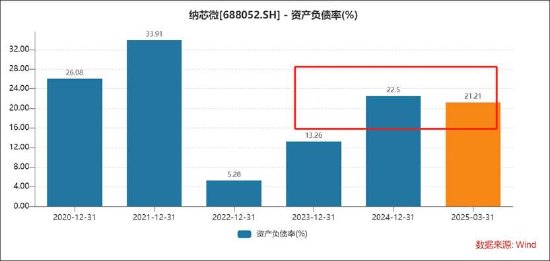

值得注意的是,公司的資產負債率較低,截止一季報末,公司資產負債率水平僅為21.21%。需要指出的是,同期公司的名義貨幣資金近30億元,其中18億元資金用於理財。

對於不缺錢的納芯微,卻又將超募資金變更用來補充流動性。

納芯微於2022年4月22日在上交所科創板上市,公開發行股票2526.60萬股,發行股份佔公開發行後公司股份總數的比例為25.00%,發行價格為230.00元/股,募集資金總額為58.11億元,募集資金淨額為55.81億元。納芯微實際募資淨額比原擬募資多48.31億元。納芯微2022年4月18日披露的招股書顯示,公司原擬募資7.50億元,擬分別用於「信號鏈芯片開發及系統應用項目」、「研發中心建設項目」、「補充流動資金項目」。

2024年6月19日,納芯微公告稱,公司於2024年6月19日召開第三屆董事會第九次會議、第三屆監事會第九次會議,審議通過了《關於使用部分超募資金永久補充流動資金的議案》,同意公司使用人民幣14億元的超募資金永久補充流動資金,佔超募資金總額的比例為28.98%。

對於此次港股再次上市目的,公司稱,為進一步提高公司綜合競爭力,深入推進公司的國際化戰略,同時更好地利用國際資本市場,多元化孖展渠道。

高溢價收購標的浮現「金主」新微資本魅影 標的業績飆升

需要指出的是,公司去年曾高溢價收購麥歌恩引發市場關注。更為巧合的是,納芯微在發布現金收購方案前,提前將超募資金的14億元用於補充流動性。

2024年6月23日,納芯微發布公告稱,擬以現金方式收購上海麥歌恩微電子股份有限公司(簡稱「麥歌恩」)。目前,公司100%控股,且於去年11月並表;2024 年 12 月,公司完成股份交割及工商變更事項。

需要指出的是,此次收購屬於高溢價收購。根據該評估報告,以 2023 年 12 月 31 日為評估基準日,本次評估分別採用了收益法及市場法對麥歌恩分別進行了評估。其中,截至評估基準日,經收益法評估, 麥歌恩歸屬母公司所有者權益賬面值為1.48億元,評估值為10億元,評估增值8.52億元,增值率576.55%;經市場法評估,麥歌恩歸屬母公司所有者權益賬面值為1.48億元,評估值為15.73億元,評估增值14.25億元,增值率 964.21%。此次採取了收益法,經交易各方協商一致最終按照10億元對價。

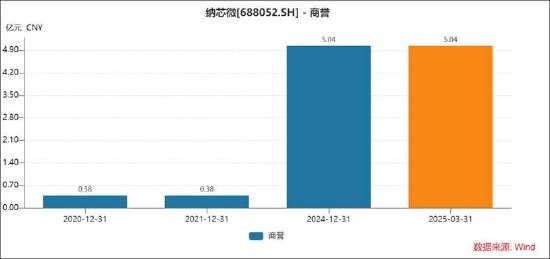

公司依據評估價值與麥歌恩股份原股東協商一致確定的收購對價10億元(考慮或有對價後, 股權取得成本金額為 99,806.91 萬元)與取得的可辨認淨資產公允價值份額 4.94億元的差額確認商譽,目前賬面商譽驟增至5億元。

此次高溢價有業績對賭。本次股份轉讓的業績承諾期間為 2024 年、 2025 年及 2026 年。硅睿科技承諾,麥歌恩股份在2024 年度淨利潤為3912萬元,2025年度淨利潤為5154萬元,2026年度淨利潤為7568萬元。

麥歌恩業績完成如何?我們僅根據公司年報披露數據,其11月至12月,淨利率高達20%。需要指出的是,其23年淨利率僅為6%左右水平。公告顯示,麥歌恩2022年、2023年營業收入分別為2.69億元、3億元,淨利潤分別為2859.34萬元、1883.83萬元,按年下滑34.11%。

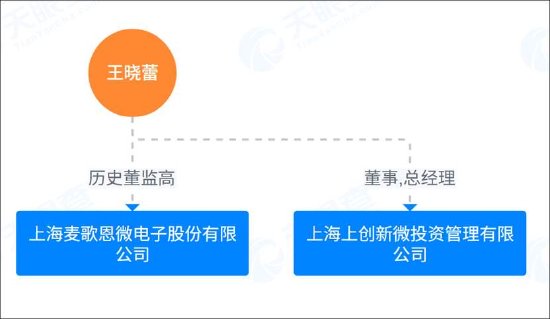

值得注意的是,此次上市公司高溢價接盤的標的浮現私募新微資本魅影。新微資本曾早期投資過納芯微,可謂屬於公司早期「金主」。上海上創新微投資管理有限公司(即新微資本身影)通過嘉興上創科微二期股權投資合夥企業(有限合夥)、物聯網二期、物聯網三期等參股目標公司股東硅睿科技。

然而,天眼查顯示,新微資本總經理曾為麥歌恩的董監高。根據公開資料,硅睿科技在2017年、2018年曾一度遇到經營困境,正是選擇麥歌恩作為當時的併購標的,才幫助硅睿科技建立了「技術成果轉化外部循環體系」,並奠定了後續硅睿科技的業績爆發。

至此,我們兩大疑惑,第一,公司高溢價收購是否需要警惕利益輸送?第二,標的盈利大幅波動,盈利驟升是否需要警惕相關業績真實性?目前,還未搜索到公司發布相關業績承諾完成公告。

責任編輯:公司觀察