美東時間周四,全球製藥巨頭禮來公司(LLY)公布了2025財年第一季度財報。

據財報,公司一季度銷售額按年增長45.2%至127.3億美元。該公司預計全年收入約為595億美元,接近分析師的預期。其非GAAP利潤為每股3.34美元,比分析師的普遍預期低3.4%。

截至發稿,禮來周四盤中大幅下挫超6%,報842.78美元,總市值7992.59億美元。

明星藥助力增長

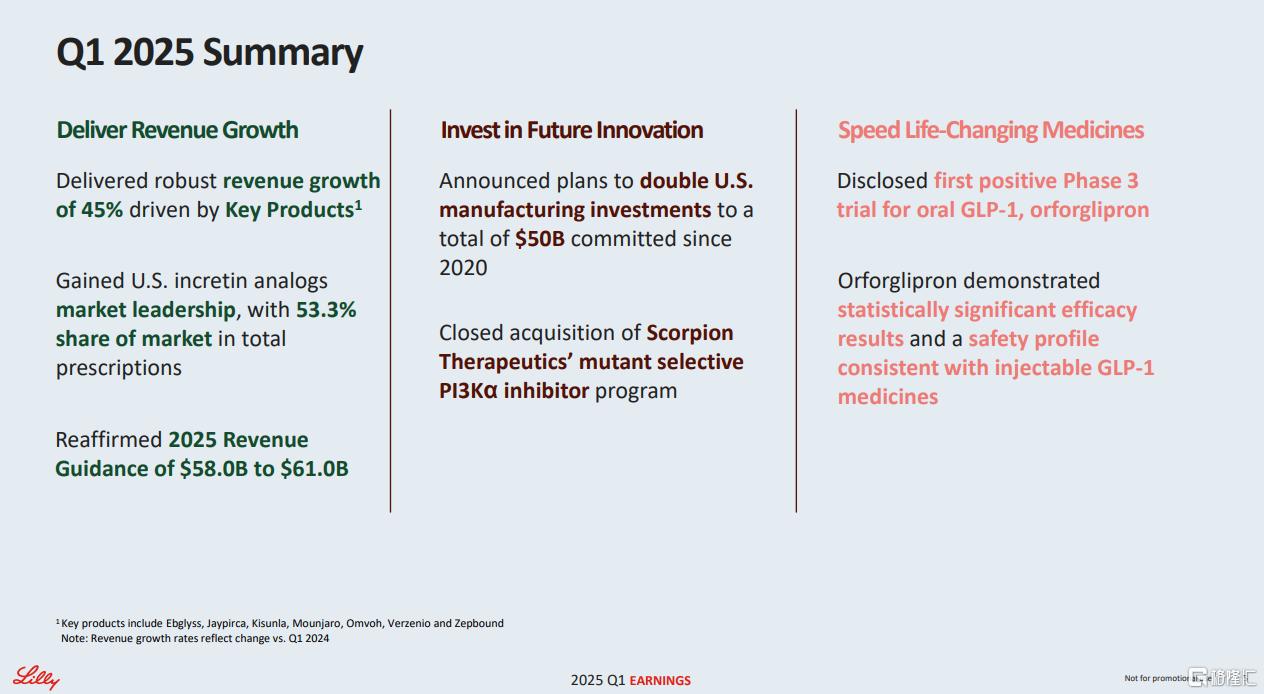

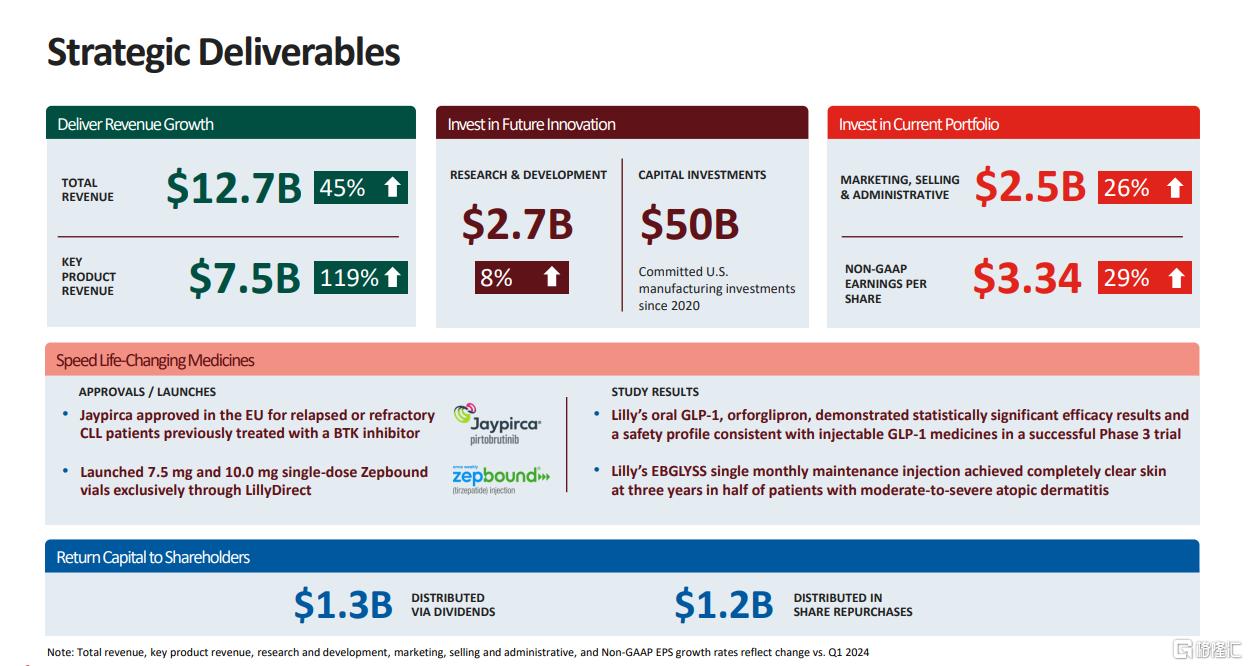

具體來看,禮來公司 2025 年第一季度收入達到127.3億美元,按年增長 45.2%,超出分析師預期的126.2億美元。這一增長主要得益於其明星減肥藥 Zepbound 和糖尿病藥物 Mounjaro 的強勁銷售。

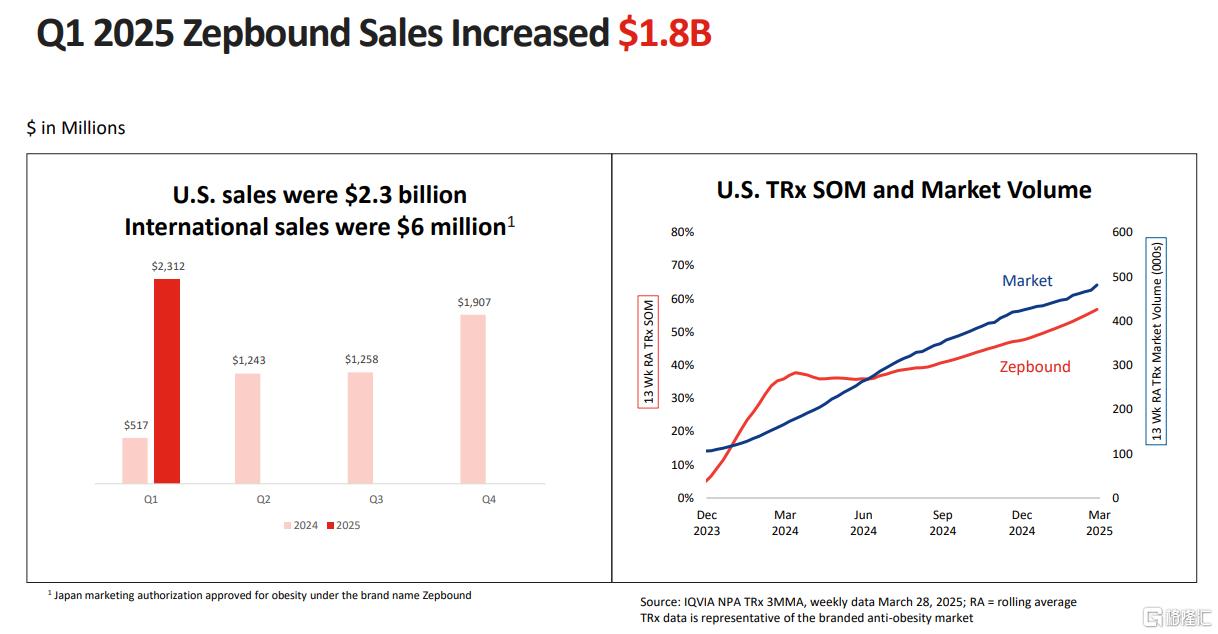

Zepbound 本季度銷售額為23.1億美元,是去年同期5.174億美元的四倍多;Mounjaro 收入為38.4億美元,按年增長113%,較分析師預期的38.1億美元高出3000萬美元。

過去五年,禮來銷售額以16.2%的複合年增長率穩步增長,過去兩年的年化收入增長更是高達33%,展現出強勁的市場需求和產品競爭力。

然而,儘管營收表現亮眼,禮來同步下調2025年調整後每股盈利預期至20.78 - 22.28美元區間,較此前22.50 - 24美元的指引明顯縮水。

公司解釋稱持續攀升的研發成本是主因,同時,第一季度記錄的15.7億美元交易費用,主要與從 Scorpion Therapeutics 收購某種口服癌症藥物有關,也對利潤預期產生影響。

此外,市場競爭的加劇也對利潤產生了顯著壓力。競爭對手諾和諾德與西維斯健康(CVS Health)達成新合作協議,CVS 宣佈從7月1日起將禮來的肥胖藥 Zepbound 從其報銷藥物名單中刪除,而繼續報銷諾和諾德的 GLP-1 減肥藥物 Wegovy。

這一舉措導致禮來股價下跌,同時也使其面臨更大的價格競爭壓力。為了應對競爭,禮來在今年2月下調了 Zepbound 小瓶的價格,儘管如此,Zepbound 價格下降仍導致該季度收入減少。

競爭與政策挑戰

政策環境的不確定性也為禮來的未來發展蒙上了陰影。

禮來公司在財報中強調,其預測是基於 「現有的關稅和貿易環境」,沒有量化潛在關稅的任何影響。當前,美國政府的藥品關稅政策存在不確定性,如美國總統特朗普計劃對進口到美國的藥品徵稅,這可能對禮來的成本和利潤產生進一步影響。

不過,禮來首席執行官戴夫・裏克斯表示,關稅的威脅已經促使關鍵供應鏈重新進入重要行業,包括芯片和製藥。禮來承諾增加其在美國的製造業務,並承諾至少投資 270 億美元。

在全球醫藥市場,禮來還面臨來自諾華、強生等公司的激烈競爭。為了保持市場份額和競爭優勢,禮來需要不斷投入研發,以維持創新優勢。然而,研發成本的持續攀升也對其盈利能力構成挑戰。

彭博行業研究分析師約翰・墨菲指出:

「作為長期享受高估值的成長股,禮來需要持續超預期表現才能支撐股價,這份平淡的財報顯然未達市場預期。」

儘管禮來當季核心產品表現符合預期,但其面臨的市場競爭和政策不確定性,使得其未來的發展充滿挑戰。

附財報👇👇