作者 |Piotr Kasprzyk

儘管大部分分析師給予優步 ( NYSE: UBER ) 的評級為「強力買入」。但我依舊覺得優步不值得入手。

比爾·阿克曼效應

2025年2月7日,華爾街著名人物比爾·阿克曼宣佈,他已在優步(Uber)增持了20億美元股票。這一消息起到了催化劑的作用,一度推高了股價。儘管比爾·阿克曼是一位受人尊敬的投資者,也是投資界許多人敬仰的人物,但在長期買入並持有股票方面,他並非最可靠的投資者。

他在加拿大太平洋堪薩斯城有限公司(CP)的持倉並非一項回報豐厚的投資。他於2021年底開始投資。當然,時間還不夠長,不足以做出判斷。然而,委婉地說,這是一家增長非常緩慢的公司。自最初購買以來,股價一直沒有上漲。

Netflix(NFLX)可能是他近年來最著名的收購案。然而,這筆收購最終以失敗告終。比爾·阿克曼以平均416.3美元的價格收購了該公司,並以平均221.7美元的價格出售了全部股份,最終虧損了46.7%。

過於樂觀的預測

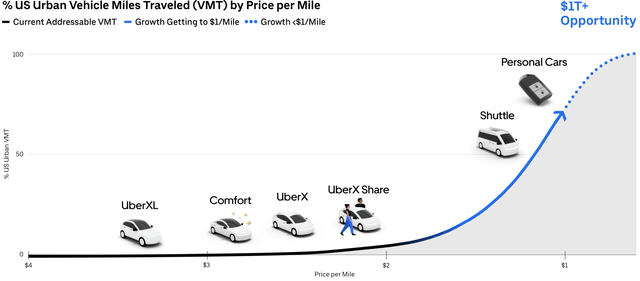

Uber 在其 2024 年第四季度補充數據中自豪地表示,自動駕駛僅在美國就能佔據超過 1 萬億美元的市場份額。

對於那些因為管理層有最佳洞察力而相信管理層及其估計的人來說(誰能比經營企業的管理層有更好的洞察力?),有兩點證據可能會改變他們的想法。

1. 迪士尼 ( DIS ) 在其 2020 年投資者日上宣佈,到 2024 年,Disney+ 將擁有 2.3 億至 2.6 億訂閱用戶。然而現實卻很殘酷,截至 2024 年第二季度,該流媒體平台在全球的付費訂閱用戶僅為 1.536 億。

2. PayPal ( PYPL ) 在其 2021 年投資者日上宣佈,到 2025 年,公司營收將超過 500 億美元 。然而,2024 財年的銷售額僅為 318 億美元。

結論是,管理層可以對未來充滿信心,並基於樂觀的預期做出預測。圖表已經顯示,Uber 已實現 100% 美國城市車輛行駛里程 (VMT) 覆蓋率,這表明在可預見的未來,這是一個可以實現的目標。

根據圖表,該公司目前約佔美國城市車輛行駛里程的 5.0%。目前尚無最新數據顯示網約車服務所佔交通流量的比重。然而,2019 年發布的最全面分析顯示,Uber 和 Lyft ( LYFT ) 僅佔所分析城市大都市區車輛行駛里程的 1-3%。假設截至 2024 年 3 月, Uber 的市場份額為 76%,那麼樂觀估計該公司約佔美國城市地區車輛行駛里程的 2.0%。值得注意的是,該研究發布至今已近六年,Uber 目前僅佔車輛行駛里程的 5.0%。這既不是線性增長,也不是指數增長,正如圖表所示。

Uber 的市場份額一直保持穩定。該公司的預訂量、收入和息稅折舊攤銷前利潤 (EBITDA) 一直在增長。然而,分析師和 Uber 投資者似乎將這一趨勢推斷到未來幾年,他們認為 Uber 將呈現指數級增長。常識告訴我們,Uber 的發展速度可能被嚴重高估了,就像2018 年 Waymo 推出時的情況一樣。

Waymo 問題

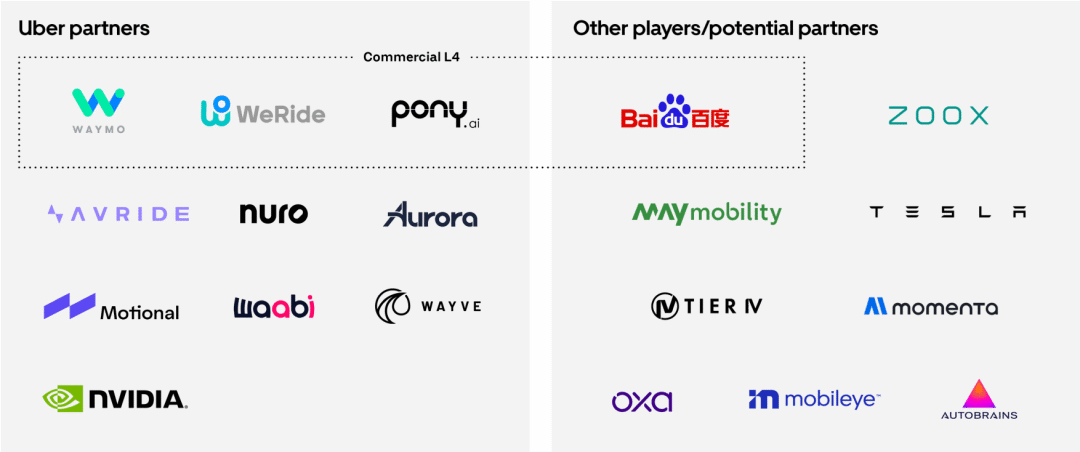

Uber 在自動駕駛汽車 (AV) 轉型之戰中展示了其合作伙伴和潛在盟友,其中之一就是 Alphabet 的子公司 Waymo。

那些曾經大幅高估Waymo 增長速度的分析師現在指出,自動駕駛汽車市場具有堅實的收入潛力。

AV 市場規模巨大,假設每英里收入為 3.50 美元,那麼美國每年行駛里程的每 1% 就可能轉化為 1080 億美元的收入。

Waymo 在自動駕駛領域擁有良好的競爭力,並且能夠成為一家獨立的公司。此外,它還有一條護城河:

1.自動駕駛技術提供商。Alphabet 的子公司提供配備自動駕駛系統的全電動自動駕駛捷豹 I-PACE 汽車。

2.優越的財務狀況。Alphabet 的毛利率高達 58.2%,利潤率高達 28.6%,營收高達 3500 億美元,這為其提供了堅實的財務基礎、充足的試錯空間,以及極低的盈利擔憂。這對 Waymo 來說是一個非常有利的條件。

Wyamo 獲得了發展動力。它為自動駕駛出租車的未來鋪平了道路。此外,它已經擁有一款叫車應用。事實上,與 Uber 的合作似乎很牢固。然而,這對 Uber 來說比對 Waymo 更為重要。複製 Waymo 的技術比複製 Uber 的生態系統要困難得多。護城河在 Waymo 這邊。

機會

Sundar Pichai 強調了合作伙伴關係的重要性,尤其是與 Uber 的合作。此次合作前景光明,並且正在積極拓展,下一個合作地點是佐治亞州亞特蘭大。

這也需要一個成功的合作伙伴生態系統,我們或許可以自己完成所有工作。因此,我對團隊通過各種合作取得的進展感到興奮。顯然,與Uber的合作是其中的亮點。我們對奧斯汀乘客滿意度的現狀感到非常滿意。

- Sundar Pichai,Alphabet 2025 年第一季度收益電話會議

正如優步所言,美國市場規模可能高達1萬億美元。其他發達國家也提供了新的機遇。就在最近,大衆汽車(OTCPK:VWAGY)宣佈與其建立合作伙伴關係。未來十年,將部署數千輛全電動自動駕駛汽車。洛杉磯將成為ID.Buzz車隊在加州中心地帶投入運營的首個地理區域。此外,此次合作正值2026年世界盃和2028年奧運會的關鍵時刻。

Uber 增長強勁。其出行和配送部門季度按年增長分別達 24.0% 和 18.0%。收入按年增長 20.0%。EBITDA 表現更佳,按年增長 44.0%。所有指標均實現顯著增長,且未見放緩跡象。其顯著成果是利潤增長,以及股價的相應上漲。

標題

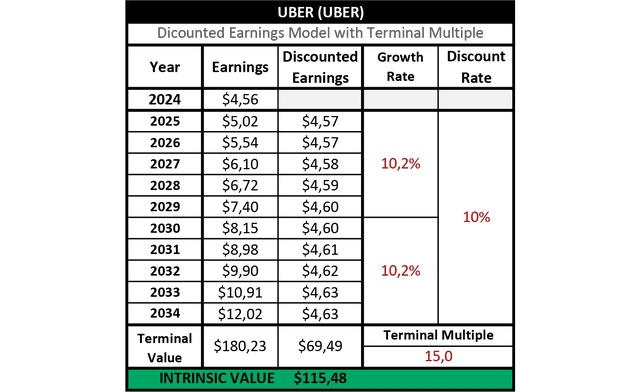

就 Uber 而言,考慮到未知的催化劑、監管動盪以及整體動態環境,我們做出了非常保守的假設,並將其輸入到折現收益模型中。

預計未來十年每股收益增長率將達到 10.2%。

十年期末的市盈率將為15倍,與大盤的歷史平均市盈率一致。

折扣率為10.0%。

估值模型基於公司預計產生的所有未來收益,並將其折現為現值。

如果Uber符合這些保守的假設,截至2025年4月30日,其公允價值為每股115.48美元,這意味着估值嚴重低估。然而,儘管數據和故事看起來令人興奮,我還是決定放棄這筆投資,這種情況很少見。Uber落入了我過於困難的籃子裏,我冒着錯過該股票未來可能帶來的收益的風險。

我們有三個盒子:進得去,出不去,太難了。——沃倫·巴菲特,伯克希爾·哈撒韋公司年會

結論

Uber 這家公司不斷創新,不斷擴張。市場潛力巨大,業務發展機遇無限。此外,Uber 的盈利能力和財務狀況均有所提升。隨着公司全面增長,未來前景一片光明。

然而,網約車、交通運輸、自動駕駛出租車、電動汽車和出行服務都屬於一個高度動態的領域,發展速度驚人。Uber 擁有重要的合作伙伴,但也面臨着像特斯拉這樣令人畏懼的競爭對手。這樣的競爭可能意味着戰場上血流成河、汗流浹背。在考慮投資 Uber 時,監管障礙也是需要考慮的因素。

該公司似乎被嚴重低估,即使在關稅相關拋售之後,在股價相對昂貴的市場中,這或許令人擔憂。即使假設其增長率遠低於分析師預期,Uber 的股價仍比其公允價值低 45.0%。

着眼長遠的價值投資者可能會覺得Uber投機性太強,或者太難以預測,這完全可以理解。但對我來說,它屬於難度過高的公司,未來我可能會重新審視這家公司。