作者 | Danil Sereda

隨着時間的推移,我們可以看到Palantir的業務確實正在好轉——新的收入來源和不斷增長的人工智能需求帶來了強大的協同效應,打破了看跌者的論點(包括我自己的論點)。我在2023年12月對PLTR的評級變為中性,並在股價不斷創下新高期間一直保持中性:

由於最近美國股市波動加劇,Palantir 的反彈相當平靜:在今年 2 月底從每股 125 美元的歷史高點回調至 4 月初每股 65.38 美元的局部低點後,PLTR 目前正試圖再次穩定在每股 120 美元以上,似乎計劃在 5 月份再創歷史新高。

儘管 PLTR 的實力顯而易見,但我現在還是要謹慎。衆所周知,PLTR 是一隻「持續高估」的股票,但除此之外,今年(以及 2026 年)美國公司資本支出可能下降,這可能會損害其 AIP 和整個美國商業部門的目標增長率。由於這些是過去的主要增長動力,而且市場預期被過度誇大,在我看來,在 Palantir 2025 財年第一季度業績公布前買入其股票風險過高。

標題

目前市場上盛行的敘事為Palantir描繪了一幅美好的圖景:憑藉其獨特的故事,該公司將自身定位於幫助企業將人工智能投入運營,將其轉變為「自動駕駛」公司(正如管理層在最新財報電話會議上所言)。Palantir旗下產品的確擁有令人印象深刻的增長指標——我在最近的財報發布後評論中對此進行了總結。

Palantir 第四季度銷售額按年增長 36%(2024 財年按年增長 29%),美國業務按年增長 52%,美國商業收入大幅增長 64%。

2024年第四季度,該公司的營業利潤率(非公認會計准則)達到了創紀錄的45%,調整後自由現金流利潤率達到63%(5.17億美元),因此,其「40法則」得分(一項結合收入增長和營業利潤率的指標)在第四季度飆升至81分。任何超過40分的得分通常都表明,成長型投資者認為該公司正在以「高質量」的方式增長,這意味着該公司並非只是燒錢而看不到盈利前景,而且隨着其管理良好的商業模式持續發揮作用,其潛在的投資回報率(ROIC)也將繼續提升。

大多數看漲人士預計,其美國商業部門的強勁增長將持續一個季度,這也是我們看到其每股收益在未來 10 年內複合年增長率接近 30% 的原因。

每股收益的大幅增長——10年內超過10倍——應該來自營收增長和公司利潤邊際效益的提升。從過去12個月來看,我們預計Palantir的淨利潤率將超過16%,但一些PLTR看漲人士認為,到2030年,他們最終能夠將這一比例提升至30%以上。

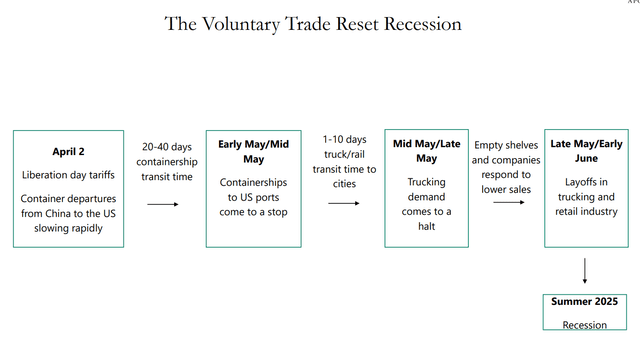

但上述等式的第一部分——營收增長——很大程度上應該伴隨着非常強勁的美國經濟。雖然在新冠疫情爆發後的過去幾年裏情況確實如此,但就目前而言,我並不確定Palantir能否繼續享有同樣的背景。正如我在最近的宏觀分析中所述,基於Apollo的預測時間表,在今年4月初之後,我們應該會看到美國港口的集裝箱船大規模停運,這將導致卡車運輸需求停滯,從而導致貨架空置和企業銷售額下降。因此,如果所有這些條件都成立,那麼今年夏天美國經濟衰退將顯而易見:

具體來說,對於Palantir而言,我認為,消費者需求的惡化,以及最重要的——由此導致的企業資本支出的下降——將對其造成最嚴重的打擊,因為我們看到的其美國商業收入的擴張現在面臨着嚴重放緩的風險。或許不會立即發生,但最終會在2025年下半年和2026年發生,而我上面提到的當前每股收益增長率預期似乎並未將這一因素計入價格。

鑑於市場通常具有前瞻性,我預計Palantir第一季度的數據會引發負面反應,即使其數據與2024財年第四季度一樣令人驚豔。如果你還記得,Palantir曾預計2025財年營收將增長31%,主要得益於「持續的美國商業增長勢頭」(目前正受到威脅)。我記得他們之前在2022年和2023年都未能實現自己雄心勃勃的目標,而現在,隨着潛在的地緣政治和宏觀經濟逆風來襲,我認為Palantir在美國的業務增長勢頭很可能無法達到預期。

與此同時,該股的關鍵估值倍數看起來高得離譜,而且還在不斷攀升。與其他標準同業公司相比,該股的預期市盈率為 7.3 倍,高出同業公司數倍。雖然 COMPS 公司無法吹噓其業務增長水平,但 Palantir 的增長率差異仍然無法解釋其估值倍數的飆升。

基於所有這些,我不會在第一季度業績公布之前購買 PLTR 股票——投資者似乎冒了太大的風險來獲得另一層估值溢價,而這感覺不對。

Palantir 的估值是成長型投資者經常爭論的話題,但我不記得有人能合理地解釋,為什麼如此高的市盈率與該公司業務增長放緩無關。如果 Palantir 的股價反映了風險。

市場預計Palantir第一季度每股收益按年增長約62.2%,雖然我認為該公司的業績可能會超過預期,但我維持「持有」評級,因為我擔心市場公布財報後的表現。有時,即使是盈利意外的利好消息也會導致市場出現負面反應,我認為這次我們很可能會看到這種情況。我認為管理層甚至會承認美國業務部分惡化,因此這將導致股價隨後重新定價。

因此,正如我上面所說,我不建議在收益公布(定於 2025 年 5 月 5 日)之前買入 PLTR 股票。