Spotify 2025 年一季報在 4 月 29 日美股盤前出爐,由於指引中收入、利潤不及預期,在估值飽滿下,財報 miss 引發股價大跌。

具體來看財報核心要點:

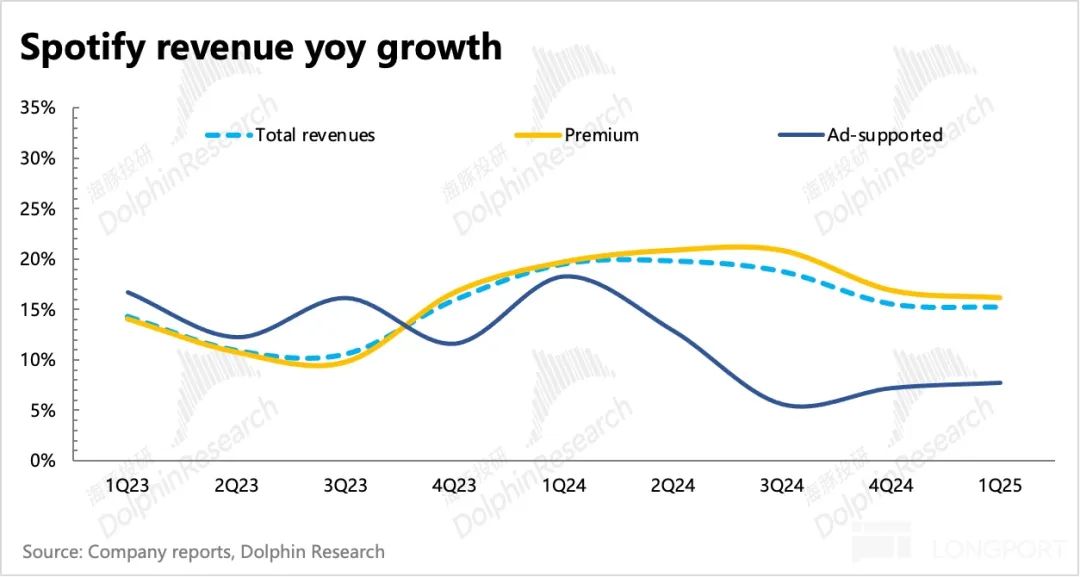

1. 20% 的收入增長趨勢不保?:引發大跌的主要原因,就是 Q1 在收入本身不及預期的情況下,公司對 Q2 的收入指引 42 億歐元,同樣低於市場預期的 43.8 億歐元。

按照指引,Q2 收入增速只有 13%,和管理層一直展望的短中期保持年增 20% 的指引差距過大,自然引發了市場的擔憂。

收入 miss 也帶來了經營利潤的 miss,不過從利潤率來看 Q2 盈利能力比市場原本想的要好。

2. 量和價誰更重要?:從訂閱收入的量價拆分來看,收入不及預期的關鍵原因在於單個用戶的 ARPPU 過低。從 2023 年開始的這一輪漲價潮以來,ARPPU 的增長成為了 Spotify 收入增長的核心驅動力之一,也是市場預期未來保持增長趨勢的關鍵因子。

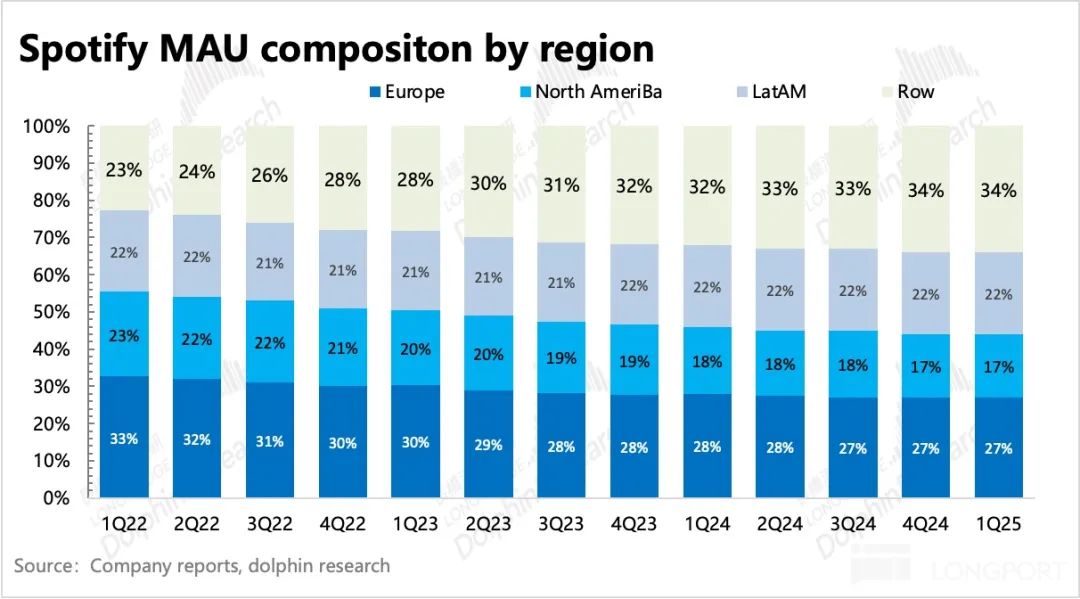

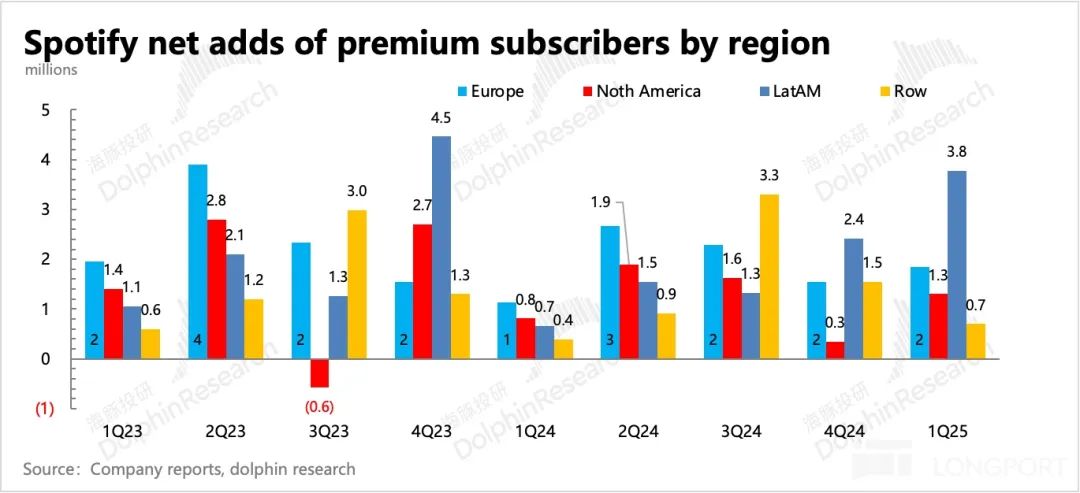

Q1 訂閱用戶增長主要來自於拉美、歐洲地區,ARPPU 雖然按年還是增長的,但增幅只有 3.9%,市場則預期可以提高 5%。而訂閱人數來看,Q1 淨增 500 萬人,比指引/預期都要高。

這裏面的量價變化主要是由於公司 Q1 主要做的是拉美等新興用戶滲透(藉助 Wrapped 十周年活動),這些新興市場用戶付費力天然要低,Spotify 採取的一國一價策略,先保證了用戶付費轉化,但也犧牲了客單價 ARPPU 的短期增長空間。

電話會上,管理層對後續提價不積極的態度也能印證當下的經營戰略:注重用戶份額的滲透,以及用戶長期生命價值,更甚於短期因加深變現而帶來的盈利擴張。

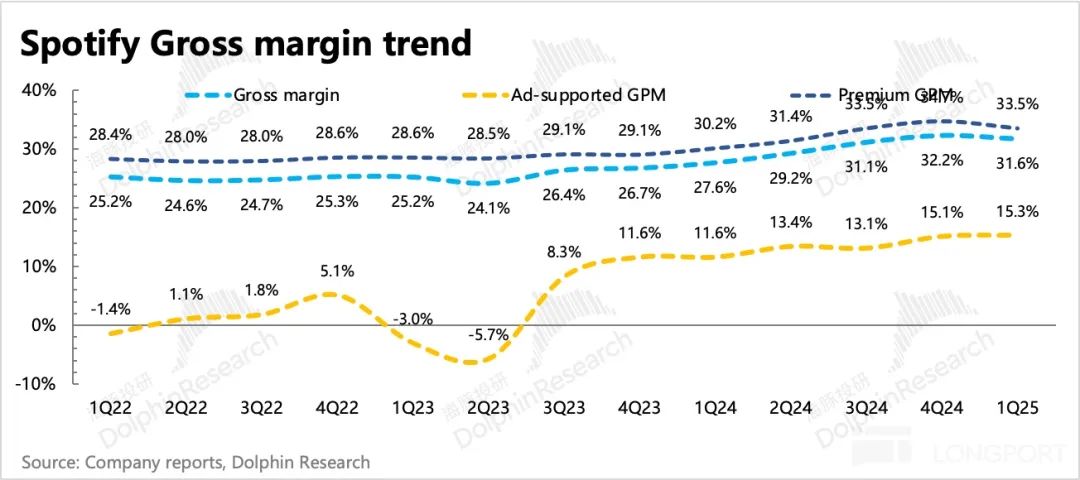

3. 播客合作計劃的拉動:分業務來看,Q1 廣告支持用戶數增長較多,同時廣告收入增加帶動毛利率提升。訂閱業務則因為增量主要在新興市場,變現力較弱。同時在部分特定地區擴充會員權益內容時(加入視頻、播客等),會對利潤率產生一些壓力。

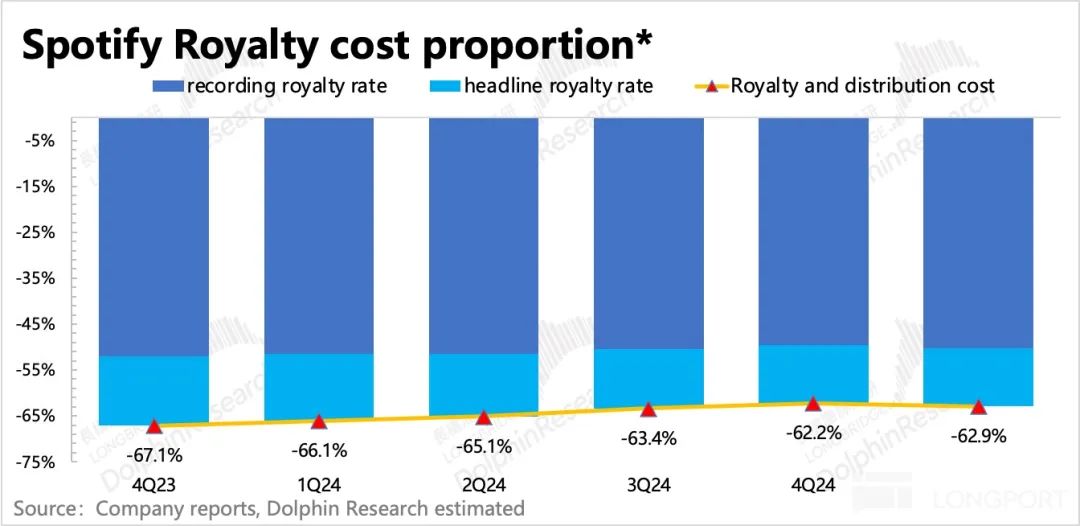

除此之外,1 月 Spotify 與環球、華納進行了續簽,合同中兩大廠牌對流量分配的問題(長尾歌曲的虛假流量)做了更高的要求。因此短期可能會影響訂閱毛利率繼續優化的步伐。海豚君估算,Q1 版權成本佔比可能按月提高了近 0.5pct,但從中長期上,我們仍然認為版權成本的優化是大方向。

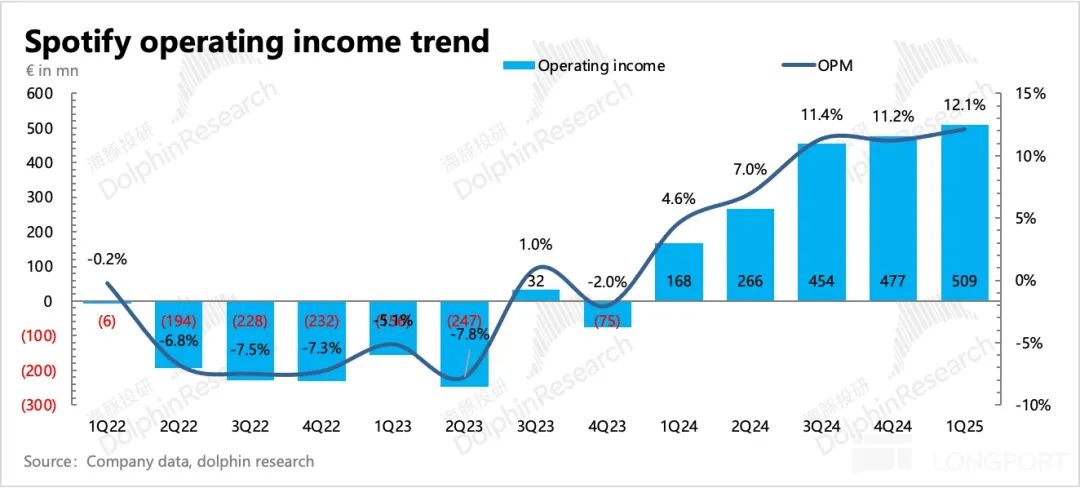

4. 經營效率繼續提升:成本之外的經營費用上,一季度研發、銷售費用還是保持按年下滑。電話會上公司提及了 AI 除了給終端用戶體驗帶來改善外(比如提高個性化),同時也提到對內部效率帶來的提升(代碼成本優化),加速產品開發等。管理費用則按年小幅增長,主要是與 SBC 相關的僱主社保稅(Social Charges)。

最終 Q1 實現經營利潤 5.1 億歐元,按年增長 203%,利潤率提高至 12%,還處於扭虧為盈的高增長紅利期。

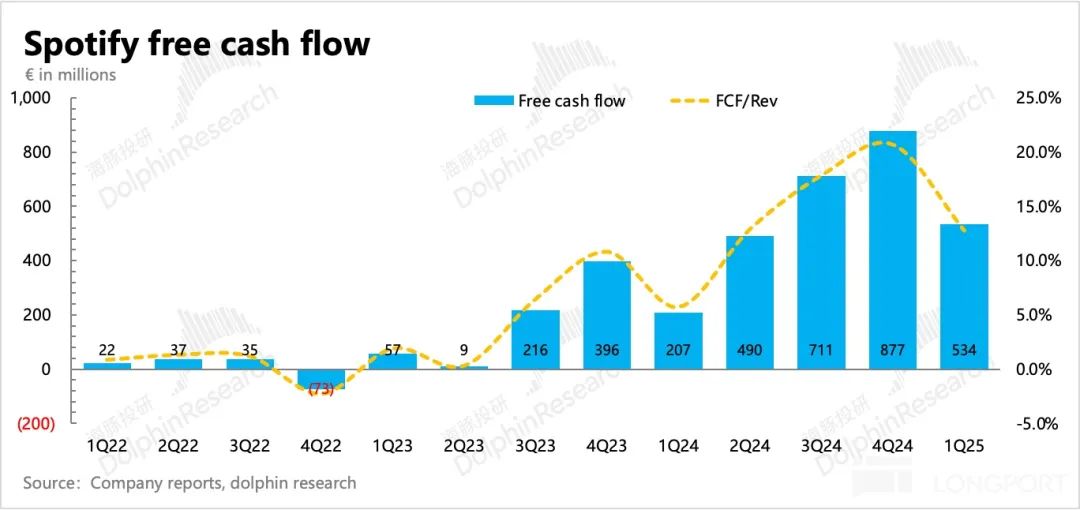

5. 現金留存增多,優先投資:主業盈利提升,自然能夠帶來現金流的同步改善。而 Spotify 這種預付性質的商業模式,本身也更佔優勢。尤其是當行業地位穩固,無需太多重度的軟硬件、內容投資後,現金流會有一個更明顯的擴張。

一季度 Spotify 的自由現金流淨額 5.34 億歐元,按年翻倍,佔收入比重達到 13%,季節性走低。

截至 Q1 末,公司已積累現金 + 短期投資近 80 億歐元,管理層表態,後續會積極尋找投資機會進行投入。若投資後還有餘錢,那麼也會考慮股東回報。

6. 業績一覽

海豚投研觀點

市場對 Spotify 的估值預期,一直依賴於這些年投資者日反覆強調的中期保持 20% 增長的展望,以及市場本身對利潤率,尤其是毛利率存在長期提升空間的預期。

因此儘管估值相比增速有溢價,但基於這個確定性的現金流能力,市場多數情況下還是願意給到遠期 EV/EBITDA 30x 以上的水平。不過財報前超 1200 億的市值,對應 26 年業績預期已經接近 40x EV/EBITDA 水平,這個估值下顯然隱含了不少的增長樂觀預期。

在海豚君看來,Q1 業績並不是什麼傷筋動骨的大問題,只是公司當下經營的戰略重點變化,從而影響了利潤釋放節奏,管理層電話會上也表示,公司業績向來是前低後高的,四季度往往最強。而從中長期視角,無論是競爭格局(核心和新興市場用戶滲透和市佔率均有提升),還是產業鏈的話語權增強(擁有流量中心的平台對版權成本削弱的大方向不變),都並未改變向好趨勢,因此 Spotify 仍然是海豚君認為值得長期跟蹤的優質公司。

只是好公司還是要等待一個好價格。同樣屬於優質流媒體的奈飛,按照 2026 年 20% 的利潤增速預期對應的是不到 30x 的 EV/EBITDA。雖然從現金流角度的商業模式對比,Spotify 的現金流會更加穩定一些。但從平台的競爭優勢而言,Spotify 也並非擁有 Netflix 在長視頻流媒體中的優勢地位。

因此如果按照 Netflix 的 「估值/增速」 的溢價程度,來複刻 Spotify(儘管海豚君認為奈飛的估值也不算低)。如果 2026 年 Spotify 的利潤增速也降至 20-25% 區間(收入增速不足 20%,考慮到公司優先投資後股東回報的短中期戰略,預估利潤槓桿釋放放緩),那麼意味着中性估值也大概處於 30x-38x 區間。

從安全性而言,取中位數 35x,26 年 EBITDA 實現 30 億左右,即 1000-1200 億是一個相對中性偏積極的估值區間,雖然沒有明顯泡沫,但越高就需要承受更多短期業績造成的波動。

以下為 Spotify 核心業績指標圖標