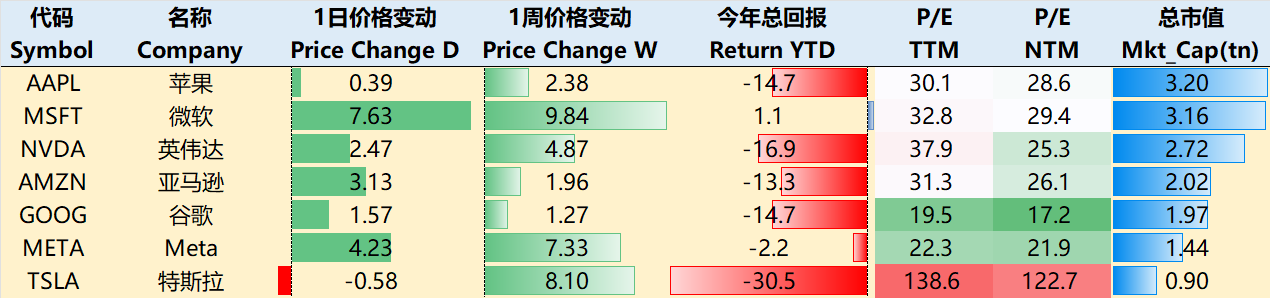

升跌紛紜——一周大科技表現

本周宏觀主線:「小非農」是先行指標?貝森特給「降息」補上學術理由

關稅衝擊進入下一步——美國消費行業普遍面臨銷售下滑、成本上升和利潤擠壓的困境,包括 麥當勞 、 百勝餐飲集團 (必勝客/肯德基)、 星巴克 、 達美樂比薩 、 好時 等,而這部分公司受衆不少是中低收入羣體,因此消費降級必定使他們縮減非必需開支。經濟不確定性蔓延。

周三公布的4月ADP就業人數僅增長6.2萬人,完全不及預期且為9個月來最低,不過此次主要是教育和衛生服務等行業的減少,可能是DOGE後遺症,而關稅帶來的影響可能還沒有大量體現。同時,Q1GDP年化萎縮0.3%,為2022年以來首次季度負增長。

相比特朗普的「命令式」降息呼聲,華爾街出身的財長貝森特解釋更貼近市場邏輯: 美國2年期國債收益率 (3.57%)遠低於聯邦基金利率(4.33%)約75個點子,市場認為聯儲局應該考慮降息。而過去兩個月這一利差持續擴大,反映出債市對聯儲局未來降息的預期升溫。

本周已MSFT為首的大科技公司財報也是穩定中有驚喜,再次印證市場此前對財報反饋「過於悲觀」,科技公司良好的業務生態和資產質量,可以更好應對關稅的衝擊。

大科技公司本周整體反彈,微軟成為主要上漲動力(年初以來漲幅回正)。

至5月1日收盤,過去一周,大科技公司多數反彈。其中 蘋果 +2.38%, 微軟 +9.84%, 英偉達 +4.87%, 亞馬遜 +1.96%, 谷歌 谷歌A +1.27%, Meta Platforms, Inc. +7.33%, 特斯拉 +8.1%。

影響資產組合的核心交易策略——一周大科技核心觀點

與OpenAI「分房睡」反而更瀟灑?微軟就佔了這個便宜

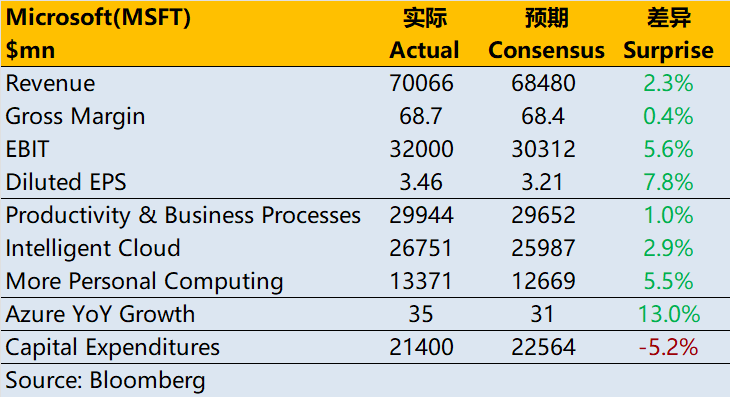

微軟在周三公布了2025財年Q3業績後,破天荒地大漲10%,不僅業績超自身過去兩年的最大意外值,也成為科技行業本季最強的意外值。

意外的主要來源

雲計算和AI業務表現強勁:營收按年增長13%,其中Azure的增長達到33% YoY,超出市場預期的上限(29~32%),主要得益於非AI業務的強勁執行力以及AI算力部署加速;

指引強勁,AI仍然供不應求:下季度Azure預期+34~35% YoY,AI貢獻或進一步提升,同時確認其Capex將繼續增長,重申公司將重點應對AI強勁需求與容量需求,同時推動以軟件為核心的長期效率提升。

受關稅影響微乎其微:只有相對規模較小的Windows和設備業務預計會受到近期有關關稅宣佈的影響而表現疲軟。顯示這種更快的增長步伐可能得以持續。

整體季度完全沒有拉胯的業務線。PBP業務都恢復到+10%。LinkedIn出色,Office商業產品購買增加,M365提價後增長強勁(照單全收),ARPU提升;More Personal Computing收入都因搜索和新聞廣告收入因第三方合作以及Bing/Edge核心功能改進而顯著增強(Copilot強勁需求);遊戲收入超過預期,3P和1P均表現強勢,且將在下個季度漲價來應對關稅衝擊(甚至可能漲得更多拉升毛利率);

至於為什麼微軟可以成為那個意外?

與OpenAI的分手反而促成更大的變現:AI部分在本季度做出超額貢獻——交付了手上部分GPU產能(下一季度延續)。這種GPU租賃使得商業化進程提前,使得更多算力變現。這也是為什麼本季度Azure增速能超過市場最高的預期;

合作方式的改變,微軟將毛利更低的訓練(一次性投入,周期長)交還給OpenAI(給其他雲廠商),而自己則用更多的算力資源投向高利潤的推理業務(直接面向企業收費,需求穩定),同時OpenAI毛利率下滑可能促使其更依賴微軟的Azure基礎設施(因微軟擁有API獨佔權),從而增加Azure的推理收入份額。

更多算力釋放後,Azure可以和更多科技的合作,包括最近正在拉攏的Elon Musk的Grok;

與主要賣方市場的調查結果相悖。在財報前一天JPM還發布了一份微軟合作伙伴的調查報告,並下調了2025財年的Azure的增長預期(從當前31%降至約25.5%),認為未來12個月Azure增速預計下降5-6個百分點,因為客戶的AI使用下調了,且M365 Copilot和Azure OpenAI服務的採用速度慢於預期、Copilot實際效用也不及營銷預期。這種實際業績與調查結果的相悖,也使得不少機構買方錯失這個季度的先機。

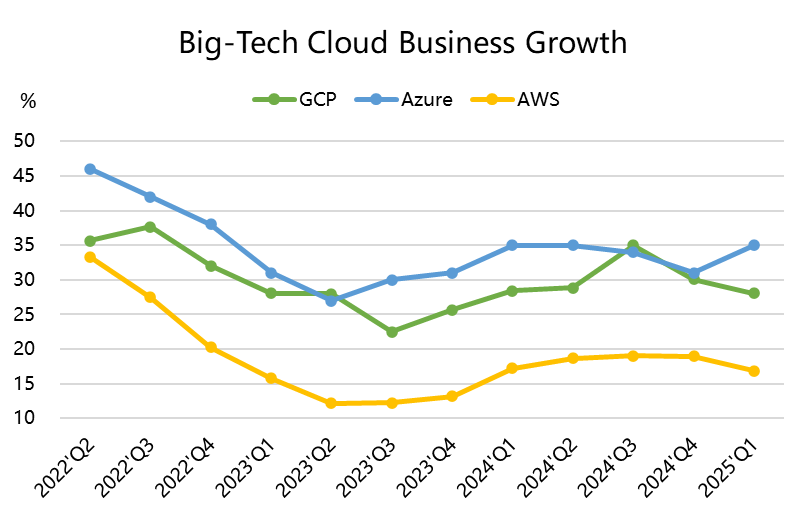

行業雖有競爭,但仍有明顯優勢。例如,歐洲客戶雖傾向本地化,但缺乏合適的替代方案,微軟憑藉M365滲透率保持優勢;不少客戶雖然減少了長期承諾,但實際消費未明顯下滑;從谷歌財報的增量給市場錯覺,VMware的部分客戶因 博通 漲價轉向Azure, 賽富時 在定價和AI集成上競爭力下降;而同是推理優勢方的AWS和Google在AI領域加速追趕,且上周谷歌的財報中公布GCP增速在28%,也讓不少投資者錯判Azure的增量。

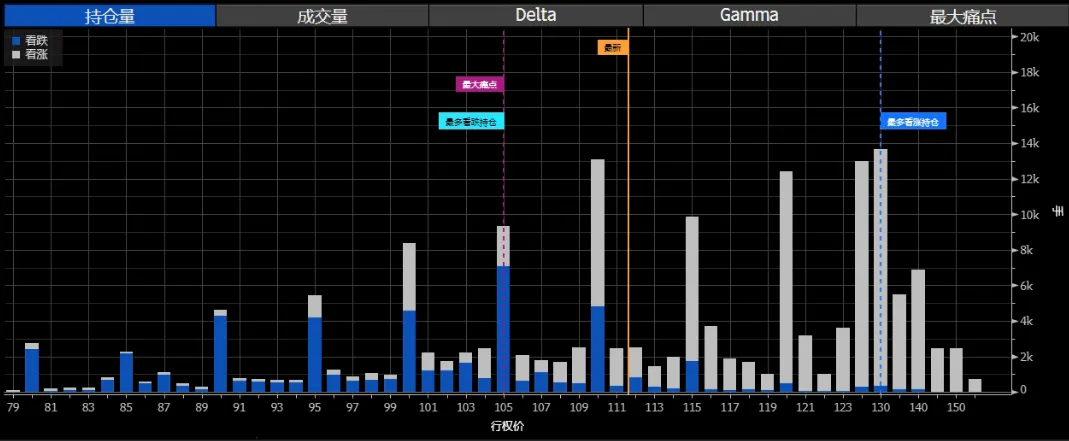

期權觀察家——大科技期權策略

本周我們關注:NVDA等來推理的風?

英偉達目前的動作並不少:加速推動亞洲客戶提前下單,規避出口限制,並公開批評新規可能損害美國技術競爭力。因為它也是非常擔心限制法案可能削弱美國企業在全球AI市場的份額,促使競爭對手加速自主創新。

此外,近期大型語言模型對推理芯片的需求飆升,尤其是token生成量自年初增長5倍以上,導致GPU資源緊張。與訓練需求不同,推理需求由實際應用和商業化驅動(如API調用、用戶增長),證明AI模型的擴展是真實存在的,短期內GB200/300等新型號短期內無法滿足爆炸性需求。這使得目前市場對NVDA的再度樂觀起來。

5月30日(財報當周)到期的未平倉期權中,120-130的CALL佔據了極大比例,且最大痛點目前在130

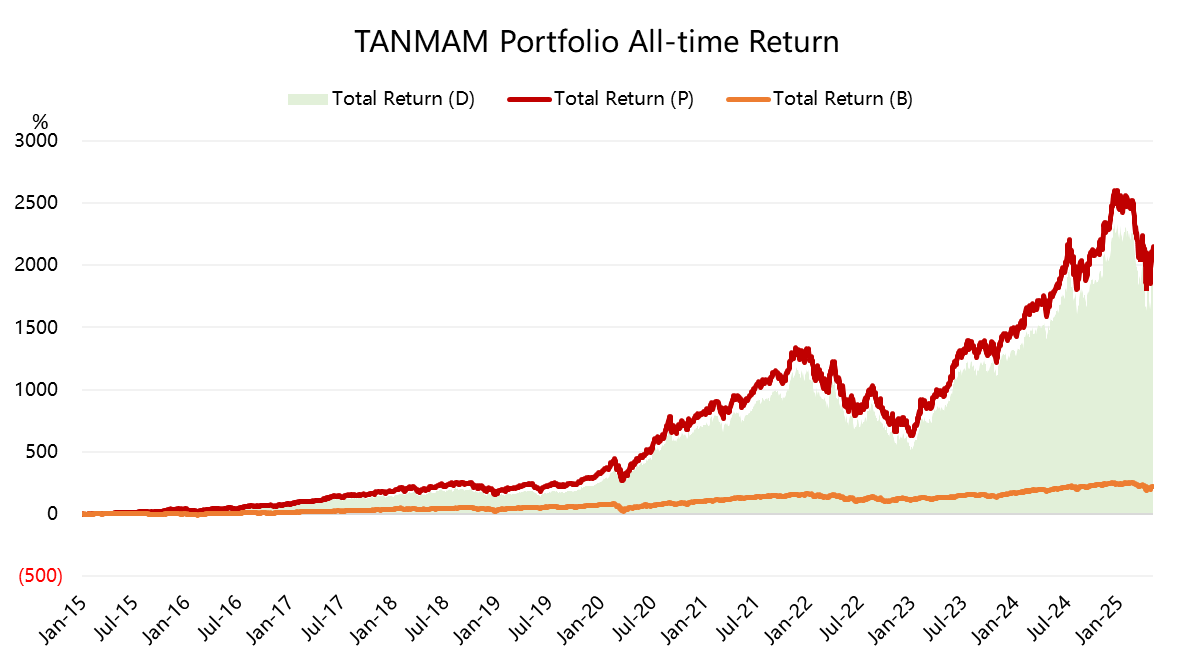

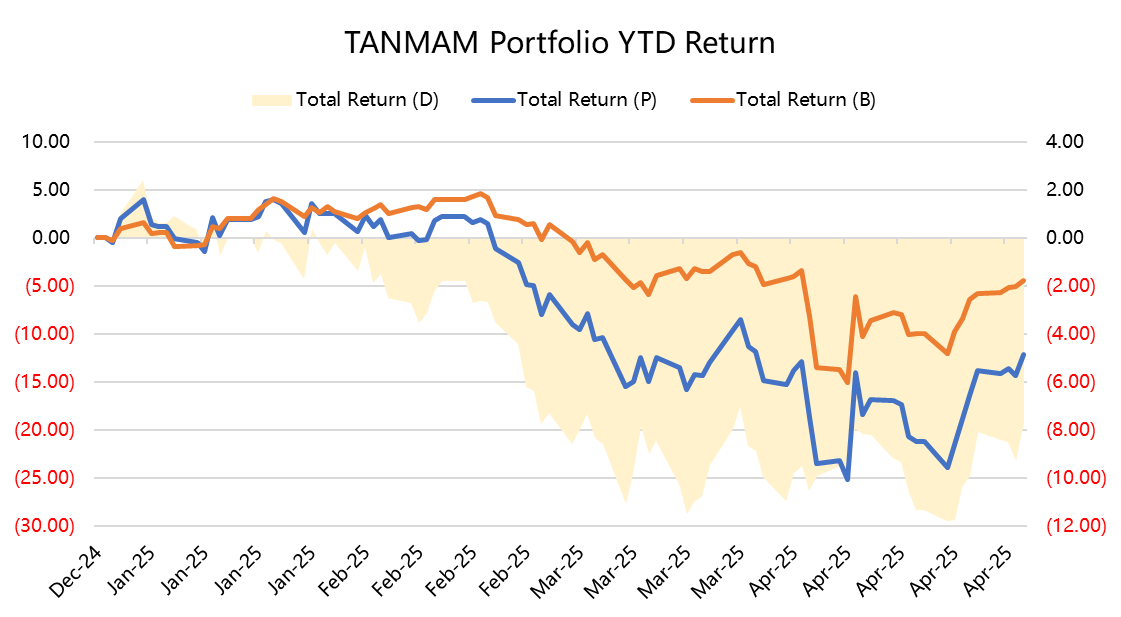

再給個持倉大科技股的理由——為何"TANMAMG"組合總超大盤?

七巨頭(Magnificent Seven)組成一個投資組合(「TANMAMG」組合),等權重、每季度重新調整權重。回測結果從2015年以來表現是遠超 標普500ETF 的,總回報達到了2149.76%,同期 標普500ETF 回報224.67%,超額收益1925.10%。

今年以來大科技股出現回調,回報為-12.11%,不及SPY的-4.42%;

過去一年組合的夏普比率上升至0.9,SPY為0.53,組合的信息比率0.96。