作者 |源Sight 王言

一向低調的OPPO,如今不論是在人事還是產品上,都調整不斷。

近日,有媒體報道,原OPPO中國區總裁劉波因脫產參加高管學習計劃而卸任,其職務將由OPPO高級副總裁段要輝接任,後者將全面負責中國區業務。

同時,上述人事調整還涉及線下銷售板塊的變動,中國區線下銷售工作將由湯傑負責,直接向段要輝彙報。

OPPO此番人事調整背後,國內智能手機的市場格局也出現了變數——小米在汽車業務勢能加持下,逐步站穩高端市場;華為擺脫外部因素的掣肘,找回重新領跑市場的勢頭;蘋果則在中國市場經歷滑鐵盧後,推出iPhone 16e這一「廉價」機型,直指國內安卓陣營高端市場的主流價格帶……

相比之下,OPPO的表現有些不溫不火,從近期幾家第三方機構發布的市場數據看,OPPO在中國雖然已經告別此前斷崖式下跌的態勢,但仍未回到第一梯隊。

即便在「國補」政策和AI概念的雙重刺激下,這一輪換機周期依然未能爆發出火熱的市場需求,而在華為、小米開始坐穩一二把交椅的情況下,想要穩住排名,不再淪為others,OPPO還需要找到其他破局點。

勉強穩住陣地

最近,幾家第三方機構相繼發布了2025年第一季度中國智能手機的市場數據。雖然不同統計口徑下的結果略有差異,但是基本可以總結出一個共同點——在智能手機存量市場呈此消彼長的態勢下,蘋果讓出的市場份額大多被華為和小米蠶食,OPPO僅僅是勉強穩住自身陣地。

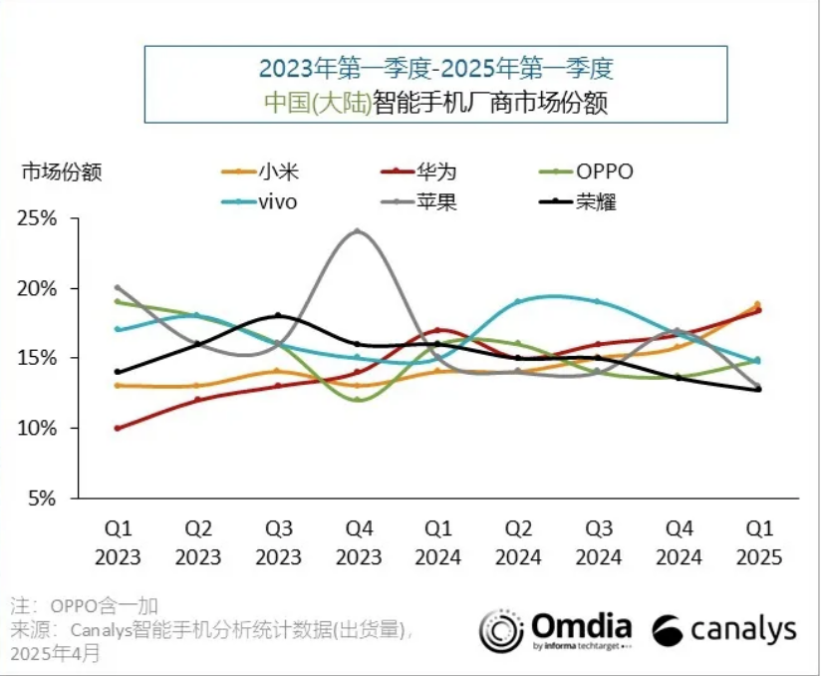

2023年一季度-2025年一季度中國(大陸)智能手機廠商市場份額 | 來源:Canalys IDC數據顯示

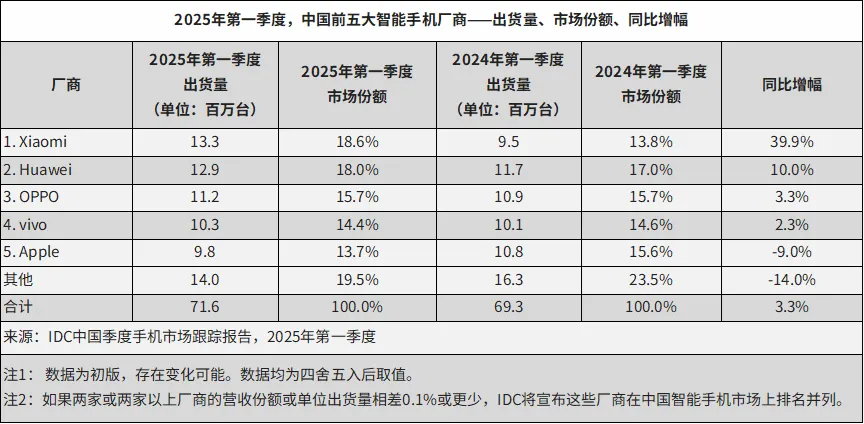

2025年第一季度,中國前五大智能手機廠商分別為小米、華為、OPPO、vivo和蘋果。其中,OPPO當期的出貨量為1120萬部,按年增長3.3%,市場份額為15.7%,相比去年同期沒有變化。

數據來源:IDC

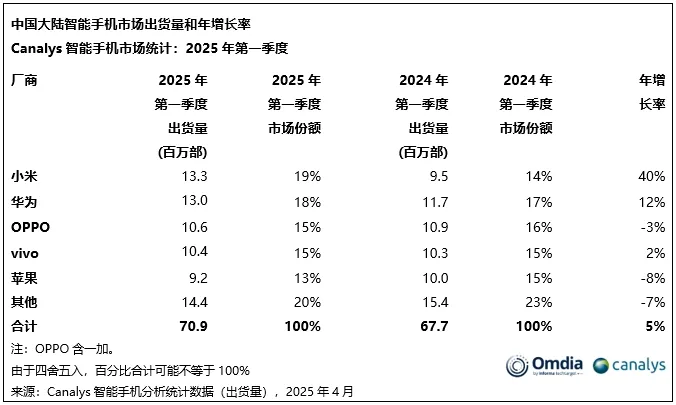

而在Canalys給出的數據中,2025年第一季度,中國前五大智能手機廠商名次與IDC相同,依然分別為小米、華為、OPPO、vivo和蘋果,但具體出貨量和增長數據略有差異。其中,OPPO出貨量為1060萬部,相比去年同期的1090萬部有所下滑,市場份額也由去年同期的16%降至15%,年增長率為-3%。

在全球市場方面,Counterpoint Research和IDC兩家機構的數據均顯示,OPPO在2025年一季度的出貨量和市場份額均按年下滑。

Counterpoint Research數據顯示,2025年第一季度,OPPO的全球出貨量為2400萬部,相比2024年第四季度增長100萬部,但按年下滑100萬部,年增長率為-5%。

數據來源:Counterpoint Research

IDC的數據顯示,2025年一季度,OPPO的全球出貨量為2350萬部,去年同期為2520萬部,市場份額也由去年同期的8.4%下降至7.7%,按年增幅為-6.8%。

數據來源:IDC

2024年第二和三季度,被暴露出貨量危機後,OPPO在產品和營銷端開始「大破大立」,比如其在去年10月和今年4月推出的旗艦機型Find X8系列不斷向蘋果看齊,嘗試承接後者的流失客戶。

比如在螢幕、邊框等外觀設計方面,OPPO Find X8系列就毫不避諱地撞臉iPhone;在系統互聯方面,OPPO也直接推出相關應用和功能,實現與iPhone、Macbook的互通,用力擠進蘋果生態,平替後者。

OPPO首席產品官劉作虎甚至直言,我們就是想轉化蘋果用戶,讓他們有另外一種選擇。此外,OPPO還更進一步,申請註冊了「OPhone」商標。

4月10日,在OPPO Find X8系列暨移動智能生態新品發布會上,劉作虎對「OPhone」的調侃進行了回應。他表示,設計體驗和生態是用戶喜歡蘋果的根本原因,OPhone的說法是用戶對OPPO的肯定。

發布會結束後,時任OPPO中國區總裁劉波也提到了這一問題,「從OPPO的角度看,更重要的是創新,做出好的產品。如果不能做出好的產品,叫什麼都沒有用。真正的競爭是產品的競爭,比影像、續航、外觀等,可以拿來PK。」

他認為,產品能不能打動用戶,讓用戶感受到產品是有用的,其它的噱頭、叫法都是表象,更重要的是底層做產品的理念和體驗。

即便OPPO在平替蘋果的動作上表現得異常賣力,但只是勉強穩住了當前的市場地位。

Counterpoint Research分析稱,2025年第一季度,OPPO和vivo分別以微弱差距位列第四、第五名,兩者均受益於中端機型表現及中國政府的補貼政策。但補貼政策的最大贏家當屬華為,其當季增速領跑行業。

需要注意的是,由於蘋果部分產品的價位高於國補範圍,使其無法和其他國產品牌一樣享受到國補的紅利,但隨着低價機型的上市,國內AI大模型方案逐步落地,蘋果依然有可能在中國上演鹹魚翻身的戲碼。

而劍指平替蘋果的OPPO,自然要為這一刻做好準備。

品牌互搏

外部競爭之外,OPPO內部的品牌格局,也在某種程度上影響了其市場表現。

總體看,OPPO的品牌由主打高端的Find系列、主打時尚的中端品牌Reno和中低端價位的A系列組成。這一品牌分佈看似與華為、小米類似,但實際執行下來,效果依然有所不足。

近年來,隨着OPPO逐步向Find系列等高端產品發力,Reno系列的品牌定位開始變得模糊。而提到Reno系列,就不得不提OPPO的現金牛R系列產品。

2016年前後,依靠着機海戰術,OPPO在市場大殺四方。這其中,R系列居功至偉。2013年發布的R系列,讓OPPO站穩當時的2000-3000元價格帶,並且抓住3G轉4G電信變革的節點,出貨量大增。

2016年,OPPO R9上市,當天銷量即超過18萬台,全年銷量接近2000萬部,拿走了整個市場4%的份額。也是在這一年的第四季度,OPPO的國內出貨量達到了2450萬部,一躍成為中國第一的手機廠商。

但彼時,OPPO也有着自己的困惑——R系列雖然銷量大增,但卻一直被戲稱為「廠妹機」,這一刻板印象,一直讓其無法向上實現突破。

2018年,OPPO正式開啓高端產品線Find系列,但砍掉了R系列,推出Reno這個讓很多人讀起來覺得拗口的品牌。

這種「自斷一臂」式的轉型並沒有成功。隨着OPPO資源向高端市場傾斜,Reno等中端產品的整體迭代速度有所放緩,且歷年更新頻率不一。

此外,子品牌一加在併入OPPO後,至今未能與主品牌形成明顯的差異化,反而與Find系列等產品互相分流。比如在網絡平台上,一直有用戶表示,「一加的旗艦機,其實已經可以替代Find系列的巨大部分功能」。

而OPPO的A系列則長期被消費者拿來與紅米等競品做比較,一直被詬病性價比不足。

此後,OPPO開始在國內失去領先優勢。根據IDC發布數據,2019年OPPO的市場份額為17.1%,位列中國手機廠商第三位,較2018年減少2.8個百分點;出貨量較2018年下滑20.4%。

渠道拖累高端化

產品和品牌之外,手機廠商的銷量多少,很大程度上受到渠道端的影響,品牌方對渠道的管控力度,也影響着自己衝擊高端化的進程。

近幾年來,關於OPPO手機的價格,縈繞在消費者耳邊最響亮的三個字恐怕非「渠道價」莫屬。每逢OPPO發布新機,很多有購機慾望的消費者遲遲不下單,反而在小紅書、閒魚等平台尋找「渠道價」。

其實,為了進一步加大對渠道的管控,OPPO早早就做出了調整。據媒體報道,2023年3月,OPPO開始實施「窄渠道」策略——不再對高端產品大面積放貨,而是選擇核心供應商供貨。

此前,由於經營成本較低等原因,「夫妻店」等規模較小的門店經常通過降價的策略推動銷量,但無形打亂了手機廠商的價格體系。

OPPO線下門店

而實施「窄渠道」策略就意味着,OPPO逐步放棄小型門店渠道,打造核心圈層,穩住核心產品的價格,推動高端化進程。

如果將目光拉回10多年前,主打機海戰術的OPPO,曾聯合線各類渠道商大量鋪貨,在此過程中夫妻店等小型渠道商在其中扮演着不可或缺的角色。

如今,即便歷經渠道改革,在市場見頂、庫存高企等多種因素影響下,OPPO產品渠道價格混亂的現象依然存在。

有渠道商對源Sight表示,兩款OPPO旗艦產品Find x8 Ultra和Find N5在其門店的售價的優惠幅度在700-1000元之間。而這距離兩款產品的發布僅僅過去不到1個月和2個月。

此外,當OPPO進軍高端市場後,被清理的夫妻店又不再為其服務,同時,在市場需求不足的情況下,一些國內渠道商不再進行擴張,甚至縮減門店規模,這都讓OPPO的渠道力捉襟見肘。

去年9月,時任OPPO中國區總裁劉波曾表示,線下銷量在大量萎縮,對此,OPPO會更聚焦核心門店,尤其針對年輕人聚合的城市購物中心等,公司的零售渠道會向這一方向轉變。

不過眼下,隨着市場競爭加劇,留給OPPO的調整空間也並不算多。

IDC的數據顯示,2025年第一季度中國智能手機市場出貨量在國補政策疊加春節銷售旺季的拉動下,延續過去五個季度的增長趨勢,但是增幅低於IDC預期。

此外,國補政策未能更有效地推動市場需求的增長。隨着國際地緣政治和宏觀經濟環境面臨着強勁挑戰,即便國補政策未來進一步向消費者傾斜,2025年的中國智能手機市場仍需應對更大壓力。

如今,隨着中國區換帥、線下銷售板塊調整,OPPO又將如何做出調整,值得繼續關注。