過去金銀價格比通常在45-80之間波動,但自2022年起這個比率就突破了歷史區間。高盛貴金屬研究團隊認為,由於央行購金需求結構性地推高了金價,白銀不太可能追上黃金這波漲勢。

央行打破40年關聯性

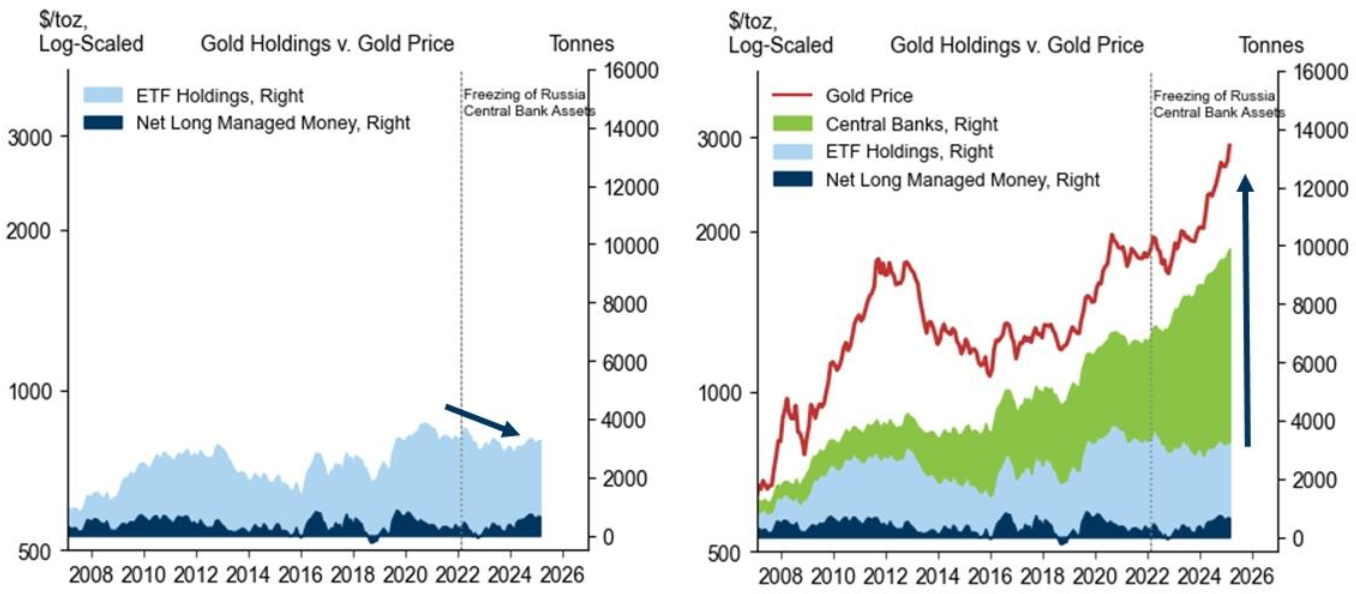

歷史上金銀價格高度聯動,主要因為它們的投資流向(ETF需求和COMEX淨管理資金頭寸)往往同步變動。

白銀具有雙重屬性,既像黃金又像工業金屬。2022年實際利率上升對金銀投資流向的壓制程度相當,證明二者基礎關聯性仍然存在。與黃金一樣,投資需求(通常與宏觀不確定性和實際利率相關)是白銀價格的主要驅動力,但其工業屬性會導致其價格在經濟下行周期表現不佳。

俄羅斯外匯儲備被凍結後,央行購金量激增五倍,但這一趨勢並未延伸到儲量更豐富、價值更低的白銀。雖然投資流向逆轉時金銀可能同步下跌,但只有黃金能獲得央行需求的結構性支撐。

因此,當投資需求下降時白銀會跟隨黃金下跌,但在央行購金推動金價上漲時,白銀往往跟不上節奏。

白銀難迎結構性補漲

央行購銀不太可能成為補漲行情的可靠驅動力,原因有三:

- 物理特性:黃金更適合儲備管理。其稀缺度是白銀的10倍,單位價值是100倍,密度是2倍,更便於儲存運輸。價值10億美元的黃金一個行李箱就能裝下,同等價值的白銀需要裝滿一整輛貨運卡車。黃金化學性質穩定,白銀則會氧化變質。

- 制度地位:白銀未被納入IMF儲備框架,在現代央行資產組合中無足輕重。其工業屬性使其具有順周期性,不適合作為對沖工具,且波動更大、流動性更差。

- 替代效應有限:央行管理的是價值而非重量。黃金儲備是被動持有,若金價結構性上漲,只需減少持有量即可維持美元配置規模。

雖然白銀有工業需求支撐(如光伏熱潮),但始終未能縮小與黃金的差距。隨着光伏產能過剩、美國衰退風險高企,加上2025年央行購金需求持續強勁,黃金錶現料將繼續優於白銀。不過若黃金投資需求回暖(如2025年一季度行情),高度聯動的白銀也可能跟漲。

也就是說,儘管白銀的走勢不太可能與黃金持平,但它可能會受益於投資者重新燃起的興趣。鑑於流動性的高度相關性,2025年對黃金的需求可能也會提振白銀。這在2025年第一季度的反彈中已經很明顯,當時ETF資金流入和投機性買盤支撐了黃金和白銀。

高盛黃金展望

最後,高盛重申了其結構性看漲黃金的觀點,基準預期是年底前金價將達到3700美元/盎司,到2026年中期將達到4000美元/盎司。若美國政策引發衰退,ETF加速流入或推動年底金價至3880美元。極端情況下(如聯儲局政策受質疑或美國儲備政策生變),2025年底或見4500美元。

高盛認為,現在是長期投資黃金的一個有吸引力的切入點。現在的投機性倉位較少,有很大的重建空間。近期的一個風險是烏克蘭和俄羅斯可能達成協議,這將導致算法拋售令金價短暫下跌3%。

但槓桿率較低的長期投資者可以消化這種短期波動風險,因為倉位可能會在持續的宏觀不確定性下迅速重建。高盛建議長期投資者逢低加倉,但槓桿投資者需警惕波動風險。