作者|雷報 田野

轉眼五一假期落下帷幕,國內文旅消費市場交出亮眼答卷。

據文化和旅遊部數據中心測算,假期5天全國國內出遊3.14億人次,按年增長6.4%;國內遊客出遊總花費1802.69億元,按年增長8.0%,整體呈現穩步上升趨勢。攜程發布的《五一假期旅行數據報告》顯示,今年假期旅遊消費中,在網紅博主「甲亢哥」現象級傳播效應的帶動下,入境遊迎來爆發式增長,訂單量按年增幅高達173%,上海、北京、廣州、深圳、成都入圍五一入境遊Top5熱門目的地,韓國、日本、新加坡、俄羅斯、馬來西亞則是入境遊Top5客源國。

除傳統旅遊景區與經典旅遊項目持續火爆外,以二次元消費、潮玩消費為代表的新興業態展現出強勁活力,不僅是國內年輕消費者出行的熱門打卡項目,也成為不少海外遊客來華的重要目的地,限定的潮玩、動漫周邊等特色商品,更成為展現中國當代青年文化魅力的「新式伴手禮」。

五一期間,漫步「中國秋葉原」南京路步行的街頭,衆多中外遊客提着泡泡瑪特、名創優品、三麗鷗等品牌的購物袋。南京路上的各大商業體與品牌旗艦店也各出奇招,通過首店開業、新品首發、IP主題快閃及特色活動,打造沉浸式消費體驗,吸引海量客流,使這裏成為新消費浪潮的核心戰場:

百聯ZX創趣場同步推出航海王草帽商店中國首店、SEGA全球首店、I.G&WIT全球首店、環球影業全國首店(快閃店)、啾悠社全國首店等5家首店,商場單日客流、銷售均創下開業以來新高;創趣場對面的悅薈廣場4樓迎來煥新升級,通過引入多家二次元區域首店及人氣餐飲品牌,將「好谷」與「好飯」相結合,打造了一站式次元消費新空間「恰恰谷」;坐擁泡泡瑪特全球旗艦店的宏伊國際廣場又接連「上新」三麗鷗人氣評選限時主題店、卡游上海城市旗艦店,五一當天的進店客羣一度排到了二樓……

除了首店開業外,IP快閃這類短周期、高靈活度的臨時性業態更成為商業體短期引爆客流實現高銷售轉化的利器。以致力於成為「超級IP首發地」的靜安大悅城為例,今年五一前後,其集合了20+頂流IP陣容,打造了《孤獨搖滾》官方主題快閃、羅小黑戰記&藍溪鎮主題快閃全國首站、「豚」個方子·豚豚崽養生主題限定快閃全國首站、卡遊x小馬寶莉春日出遊限時快閃上海首站等衆多快閃活動,引爆客流和銷售。官方數據顯示,假期首日,靜安大悅城全場客流達13.1萬人次,按年提升34%,並在5月2日達到14.1萬,兩度刷新商場單日客流紀錄;首日全場銷售按年提升17.5%,假期五天整體銷售額按年提升14%,其中IP快閃銷售額達660萬元。

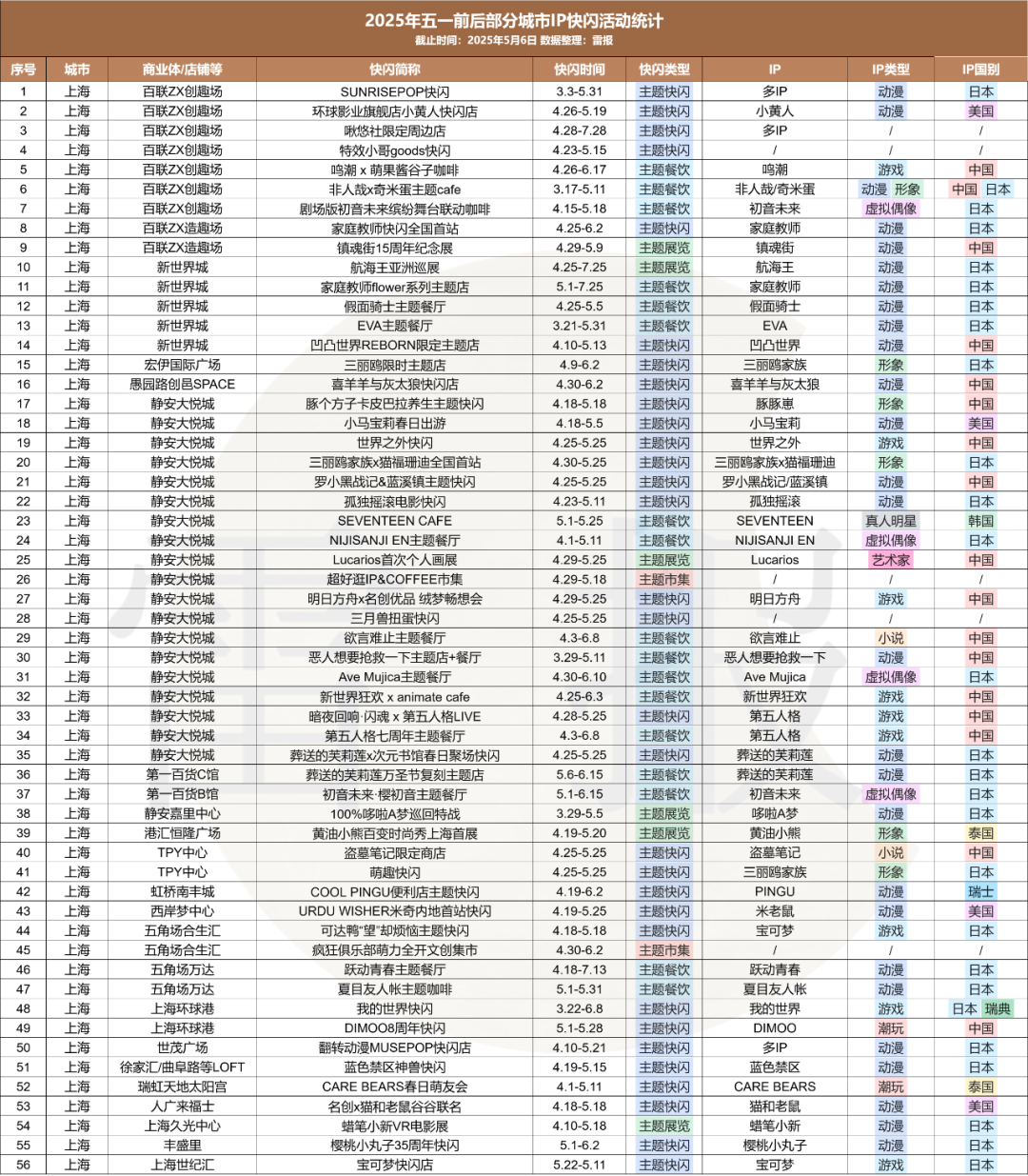

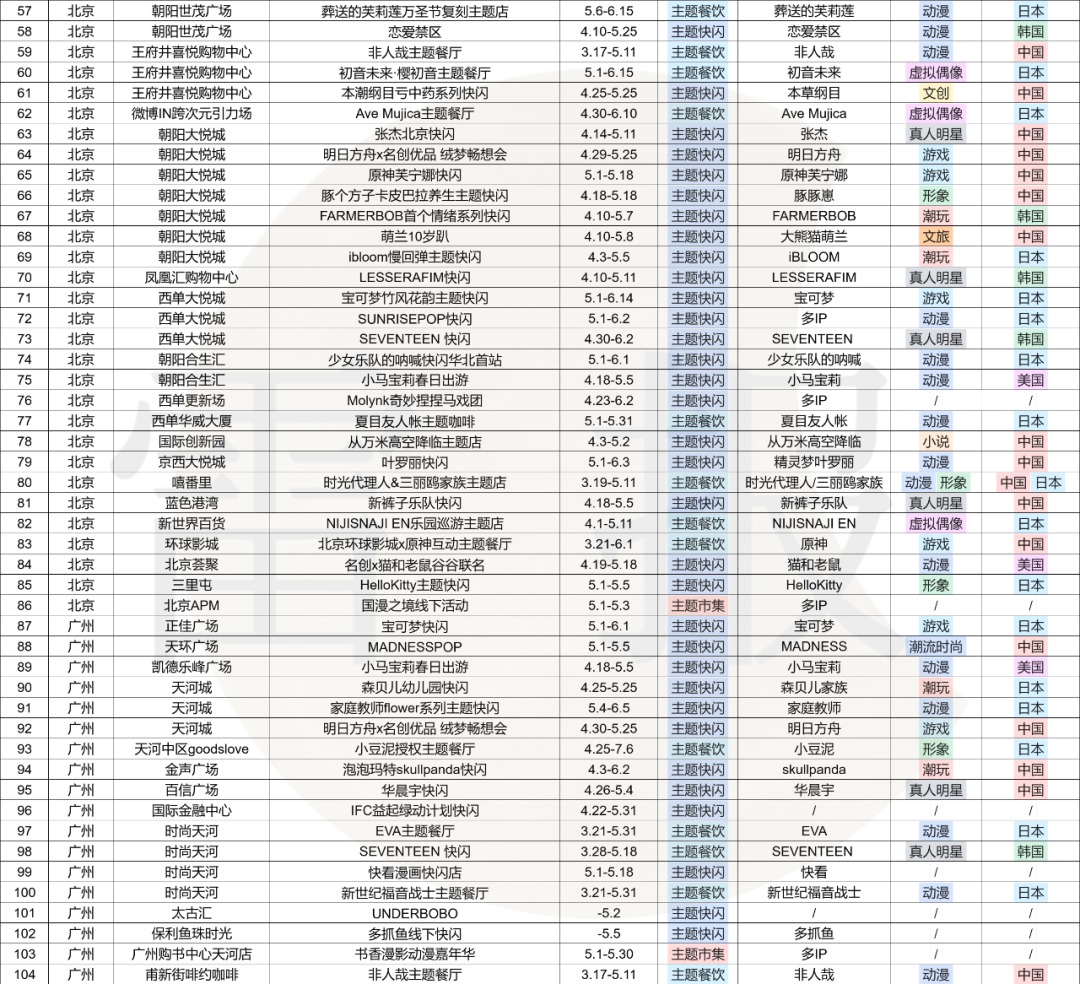

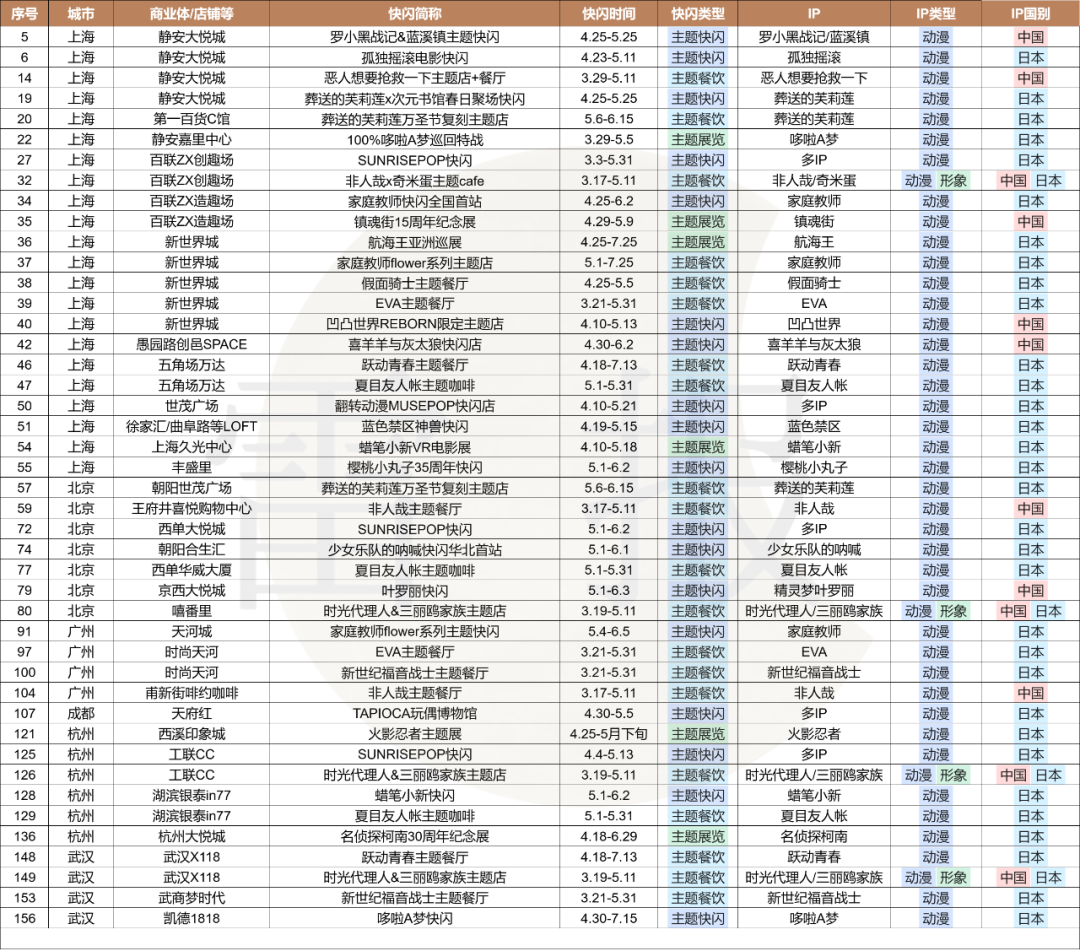

除了靜安大悅城,據雷報不完全統計,今年五一前後上海全市推出的IP快閃至少有56場(人工統計存在誤差)。而將目光放眼全國,上海、北京、廣州、成都、杭州、及武漢6城的IP快閃活動多達158場。下文,雷報將以五一期間這6座城市重點商業體的快閃活動為例,剖析國內IP快閃業態的發展現狀及未來趨勢。

具體數據統計如下:

加速透支頂流IP與首發效應,IP快閃還能靠流量 「躺贏」 嗎?

快閃之於商業體而言,是一種以線下形式出現,時間較短、地方自由的臨時性零售和營銷業態。除了一般意義上的IP快閃外,像是限時展覽、聯名主題店、主題餐廳、主題咖啡、限定集市等都屬於快閃活動的具體落地形式。

對消費者而言,快閃活動通過主題化場景設計與氛圍營造,構建起沉浸式互動體驗空間,讓消費者能夠深度融入IP世界。而其限時、限量、限地的特性,更賦予活動稀缺屬性,對消費者形成「機不可失」的情感驅動力,激發參與熱情。此外,獨具特色的活動和限量的IP商品還成為消費者展示個性與潮流品味的社交窗口。通過打卡分享,消費者能夠在興趣圈層內引發話題討論,從而提升個人圈層內部的社交存在感與歸屬感。

對品牌而言,試水市場與流量收割的雙重驅動下,「快閃」模式成為品牌營銷需求升級的理想落點。一方面,快閃店的低成本屬性(短期租賃、輕資產運營)降低了品牌的試錯風險,尤其適合新興IP或小衆品牌快速積累聲量;另一方面,快閃店通過「限時+限量」的飢餓營銷策略,不僅能夠集中激發IP受衆的最大消費潛能,完成市場測試與需求驗證,同時也是一種能夠有效提升圈層活力和IP影響力的營銷手段。

而對商業體的而言,在流量困局與業態迭代的雙重挑戰的壓力下,快閃活動一方面通過一場「IP+產品+品牌」的集中整合,能夠集聚起線上線下的流量,形成營銷熱點;另一方面,快閃活動往往精準錨定年輕客羣熱衷的次元文化、潮流趨勢,能夠以沉浸式場景與互動體驗吸引年輕世代的消費者,顯著延長顧客駐留時長,以此帶動商場整體人氣的回升和全盤業態的銷售轉化。

大悅城就從快閃活動中受益良多。官方數據顯示,2024年,大悅城引進的IP快閃超244場,包括88場頂流IP全國首展,共產生銷售額超2.5億元。其中,位於上海的靜安大悅城全年落地了56場(全國首站45場)國際頂流IP快閃,總銷售額突破1.64億元。從單場銷售看,全年大悅城至少推出12場銷售額超500萬元的快閃活動,其中位於靜安和朝陽大悅城的Chiikawa x名創優品聯名快閃更突破2000萬元。

然而,快閃模式的發展正面臨着雙重瓶頸。其一,IP市場呈現明顯的頭部效應,頂流IP資源稀缺性日益加劇。而近年來,中外內容市場創新乏力,優質新IP孵化困難,導致可支撐快閃活動的核心資源愈發緊俏;其二,快閃活動賴以成功的「首發經濟」模式具有不可複製性。全國首站與地區首站在流量曝光、銷售轉化層面存在顯著落差,隨着活動場次增加,快閃的稀缺效應和銷售表現正不斷遞減。

例如,除去透露銷售數據的21場快閃,2024年大悅城舉辦的其他223場快閃的平均銷售額僅為49萬元。扣除場地租賃、場景搭建、人工運營等硬性成本,再分攤商品採購成本及銷售分成,實際利潤空間被大幅壓縮。

此外,去年大悅城在5月前已推出兩場2000萬級的快閃,而今年,尚未觀察到任何一場千萬級銷售的快閃案例(以門票銷售為主的主題展覽除外)。可以說,近兩年快閃模式的爆發式增長,本質上也是對頂級IP流量紅利與快閃模式新鮮感的透支性消耗,行業亟待創新突破以實現可持續發展。

六城158場快閃扎堆聚集,柯南紀念展5天305萬,百聯ZX造趣場銷售額按年大增162%?

那麼,五一期間全國重點六座城市的158場IP快閃有什麼特點?實際的銷售表現如何?又體現出怎樣的新趨勢呢?

首先,從舉辦城市分佈來看,IP快閃活動呈現顯著的地域集聚特徵。上海、北京、廣州、成都、杭州與武漢六城之中,上海以56場活動位居榜首,佔比達35%,穩居全國首位;北京緊隨其後,舉辦30場,佔比19%。杭州、武漢各舉辦19場,廣州舉辦18場,成都舉辦16場,其餘四城活動數量差距較小(注:人工統計可能存在一定誤差)。作為全國消費市場的前沿陣地,同時也是二次元「濃度」最高的城市,於上海舉辦的快閃活動往往在傳播聲量與實際銷售轉化方面均有一定保障,使其成為品牌落地快閃的首選城市。

在上海的56場快閃中,靜安大悅城一家商場便有19場之多,「超級IP首發地」可謂名副其實。此外,位於其他城市的大悅城,諸如朝陽大悅城(7)、武漢大悅城(4)、西單大悅城(3)、杭州大悅城(3)等也都舉辦了較多場快閃,僅6座城市的7家大悅城便累計推出了38場IP快閃,佔6城總快閃數量的四分之一。其餘商業體如百聯ZX創趣場(7)、新世界城(5)、時尚天河(4)、湖濱銀泰in77(4)、武商夢時代(4)等舉辦的快閃活動也較多。

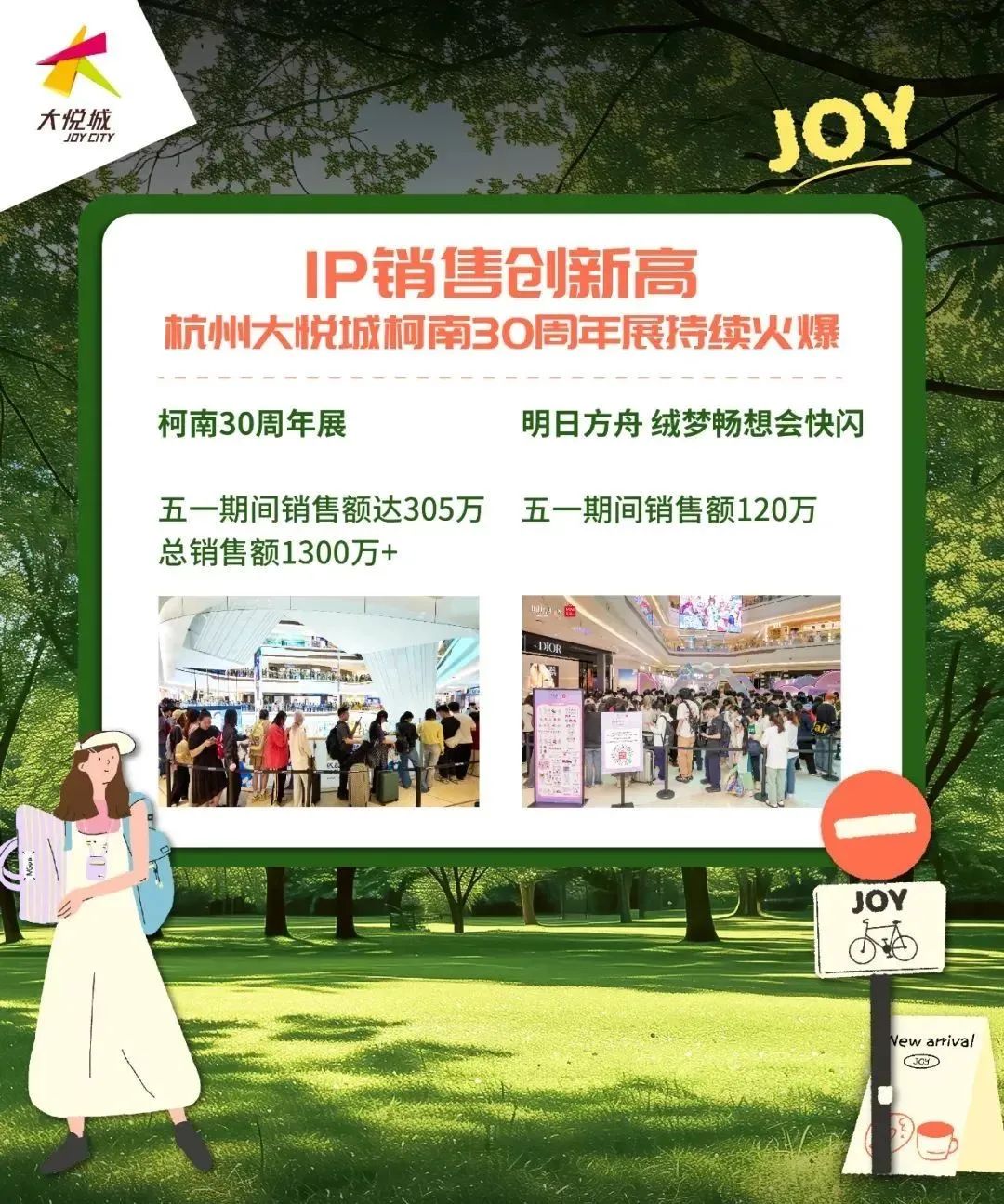

從部分公開數據來看,IP快閃活動的帶動作用依然顯著。大悅城官方數據顯示,五一假期五天,大悅城在華東6城的7座購物中心累計實現銷售額1.6億元,客流量超200萬人。除了上文提到的靜安大悅城外,杭州大悅城在IP快閃的帶動下表現也同樣亮眼,整體銷售額按年提升23.6%,客流按年大增50.8%。

其中,「名偵探柯南30周年紀念展」五天銷售額達305萬元,4月18日開展以來僅18天的總銷售額已超過1300萬元;明日方舟聯動名創優品的「絨夢暢想會」快閃5天銷售額突破120萬元。打造張傑北京快閃、FARMERBOB首個情緒系列快閃等7場快閃的朝陽大悅城「五一」期間客流按年提升10%。

上海楊浦區商務委發布數據顯示,在B.Duck小黃鴨城市快閃、可達鴨「望」卻煩惱主題快閃、goodslove躍動青春授權主題店開業,百聯ZX造趣場鎮魂街十五周年等活動及新店開業的帶動效應下,區內主要商業體實現銷售、客流的雙增長。全區14家主要商業綜合體假期五天完成營業額2.75億元,按年增長7%;日均客流超60萬人次,按年增長17.6%。

其中,於去年年末完成「二次元爆改」的百聯ZX造趣場的增長最為顯著,其五一假期銷售額按年增長162%、客流按年增長189%;五角場萬達廣場銷售額也增長了19%,日均客流超16萬人次。

國漫日漫差距顯著,IP聯動與多城同步等新趨勢能否破局?

從快閃類型來看,以主題化場景裝置+限定周邊銷售為主的主題快閃數量最多,有99場,佔比高達64%;主題餐飲次之,共有39場;主題展覽和主題市集的數量較少,分別有11場和8場。

儘管主題快閃賣貨模式的同質化程度較高,但相較於模式更為複雜、運營難度更高、消費門檻更高的主題餐飲、主題展覽而言,其依舊是當下快閃的絕對主流。主題餐飲模式雖在消費需求滿足上有所延伸和豐富,但在菜品品質把控、場景打造、成本控制等方面的要求也較高。目前入局的品牌主要有潮玩星球、次元波板糖、奇穀米、三月獸CAFE、Happy zoo等,但僅從目前的模式和消費客羣規模來看,難以實現大規模的擴張和複製。

從IP類型來看,動漫IP依舊佔據主導優勢,共計有58個,佔比37%,其中日本動漫IP最多共計32個,中國12個,美國11個;遊戲IP次之,共有26個,其中中國遊戲IP有17個,日本IP有9個;形象IP、潮玩IP、真人明星IP也較多,分別有16個、12個和10個;其餘IP均不足10個,分別是虛擬偶像(8)、小說(4)、文旅(3)、文創(3)、潮流時尚(3)及藝術家(1)。

整體來看IP的國別,158場快閃中,涉及的日本IP最多,至少有61個,主要由動漫IP構成;中國IP緊隨其後,共計58個,類型相對均衡,其中游戲IP最多有17個,動漫IP和潮玩IP各有12個和8個;韓國和美國均有11個,其中韓國以真人明星IP為主(7),美國則全部為動漫IP。

總的來看,儘管今年以來尚無大爆的日本動漫作品,但憑藉長期的內容積累,日本動漫IP依舊是當下IP快閃中最受歡迎的類型。國產遊戲IP尤其是二遊及乙遊IP依舊發揮穩定。相比之下,國產動畫中佔據主導地位的3D網文改編動畫IP在快閃領域優勢全無,158場快閃中竟無一場與之相關。

除了上述數據上的分析外,雷報觀察到的其他新趨勢還包括:

頭部IP之間的聯名及快閃受到歡迎。例如,阿里魚運營的「三麗鷗家族」就在五一期間聯動了「貓福珊迪」在上海靜安大悅城啓動了雙IP跨界快閃。同期,「三麗鷗家族」還與B站的頭部國創IP「時光代理人」合作,推出系列周邊並在杭州、北京、武漢三城推出主題餐廳。今年以來,除了上述合作,「三麗鷗家族」還相繼與「Zoraa」「卓大王」「第五人格」「王者榮耀」等不同類型的IP推出聯名周邊,並取得不錯的市場反饋。

相較於IP與品牌的合作,不同IP之間的聯名還能實現更具化學反應的價值裂變:不僅能通過雙方粉絲圈層的交叉滲透實現「1+1>2」的流量破圈,更關鍵的是通過創意理念和特色形象元素的深度碰撞為IP賦予全新的形象和內涵,也為各自的粉絲羣體帶來獨一無二的產品體驗,因而往往能產生意想不到的效果。此前,"光與夜之戀×線條小狗"的聯名快閃就通過浪漫元素與萌寵風格的碰撞吸引了兩大IP的粉絲羣體,僅靜安大悅城一地的全展期銷售額就超1000萬元。

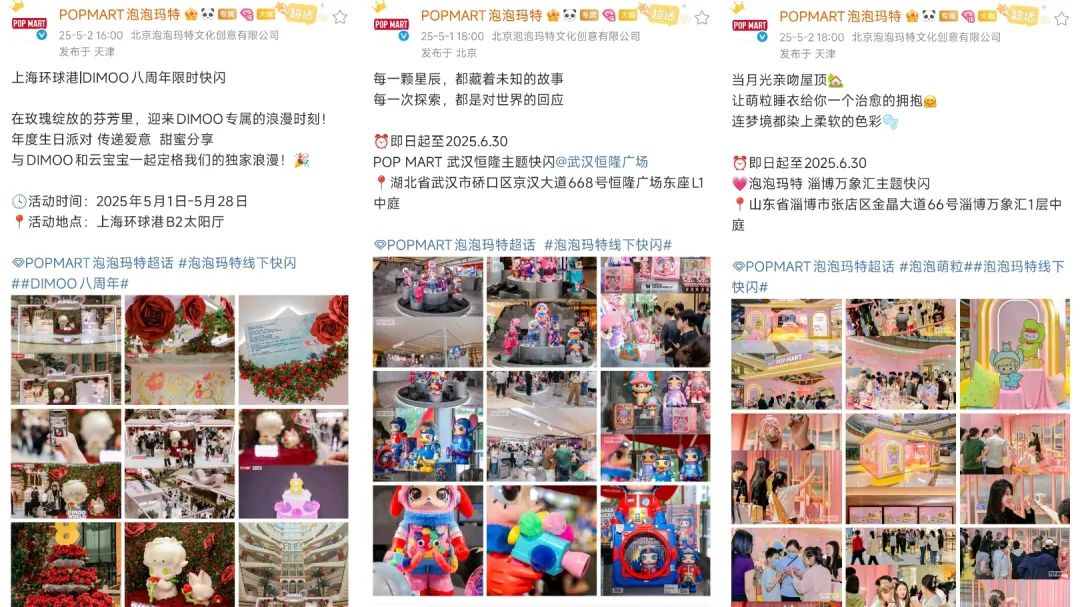

潮玩IP泛圈層影響力提升,快閃數量明顯增加。在去年統計的上海地區193場快閃中,潮玩IP僅有4場,而今年五一期間來自潮玩IP的快閃便有12場之多。其中,泡泡瑪特圍繞旗下頭部IP在全國多座城市舉辦了快閃活動,除了本文統計的5城6場外,五一期間,其還在淄博、福州、昆明、重慶、寧波等城市打造了不同主題的快閃活動。除了泡泡瑪特外,FARMERBOB、阿瑪莉莉絲以及專注打造高品質毛絨的問童子等也都有快閃落地。

此外,隨着快閃模式商業價值在市場中持續得到驗證,其運作邏輯已日趨成熟。加之不少IP快閃的首發效應有所減弱,相較於早期品牌多采用「單點試水」的謹慎策略,當下越來越多的快閃活動選擇同步登陸全國多個城市,以實現品牌聲量與市場覆蓋的雙重爆發。

例如,上文提及的名創優品與明日方舟聯動的「絨夢暢想會」主題快閃除了在杭州大悅城落地外,還在上海靜安大悅城、北京朝陽大悅城、廣州保利廣場、深圳COCOPARK、成都濱江天街這5城的知名商業體同步落地(其中上海提前一天)。卡遊推出的小馬寶莉春日快閃也在全國8座城市同步開啓;非人哉與奇米蛋聯動的主題餐廳以及GOODSLOVE推出的躍動青春主題餐廳都是在全國三城同步開啓營業。從雷報統計來看,五一快閃活動中全國範圍的「首發」比例明顯降低,158場快閃活動中僅有10多場快閃在宣傳中着重強調了「首站首展」。

結語:

從上文的數據和分析不難看出,二次元文化和IP快閃模式對年輕消費羣體仍具強勁吸引力,其構建的沉浸式場景、稀缺商品與體驗及社交屬性,依舊是撬動流量的有效槓桿。然而,當行業陷入對「頂流IP+首發經濟」的路徑依賴,模式瓶頸愈發清晰,消費者對IP快閃的新鮮感也明顯降低。在網絡中,更有不少圍繞相關快閃活動的負面聲音,諸如「場景搭建廉價感十足」「飢餓營銷割韭菜」「產品SKU過少」「現場管理混亂」等等。

快閃雖然是個賺短期快錢的生意,但無論是對於IP方/品牌方還是商業體而言,短期流量和銷量固然重要,但歸根結底追求的仍是消費者的「長期粘性」,這要求行業各方不能僅僅滿足快速的模式複製,而應將重心轉移到落地執行的形式創新和精細化運營當中。以消費者體驗升級為核心出發點,從打造「一次性的消費狂歡」邁向實現IP方/品牌方、商業體、消費者三者之間的長期價值共創與共贏。