自2022年以來,港股IPO市場經歷了「高溫轉冷」的劇烈波動。到了2024年,整體市場雖然尚未徹底回暖,但頭部項目頻頻亮相,局部行業熱度回升,IPO市場在震盪中醞釀轉機。進入2025年初,我們觀察到多個關鍵信號:一方面,消費品牌與醫療創新企業受到資金關注;另一方面,新股首日破發不再是主旋律,市場風險偏好正在邊際改善。

本文基於2024年至今的港股IPO數據,對市場整體趨勢、行業分佈、投資者情緒以及破發原因進行系統性梳理,並就2025年可能的市場變化提供一些前瞻判斷。感興趣的朋友記得給我讚好。

IPO數量下降但質量提升,市場對「講故事」的耐心正在變少

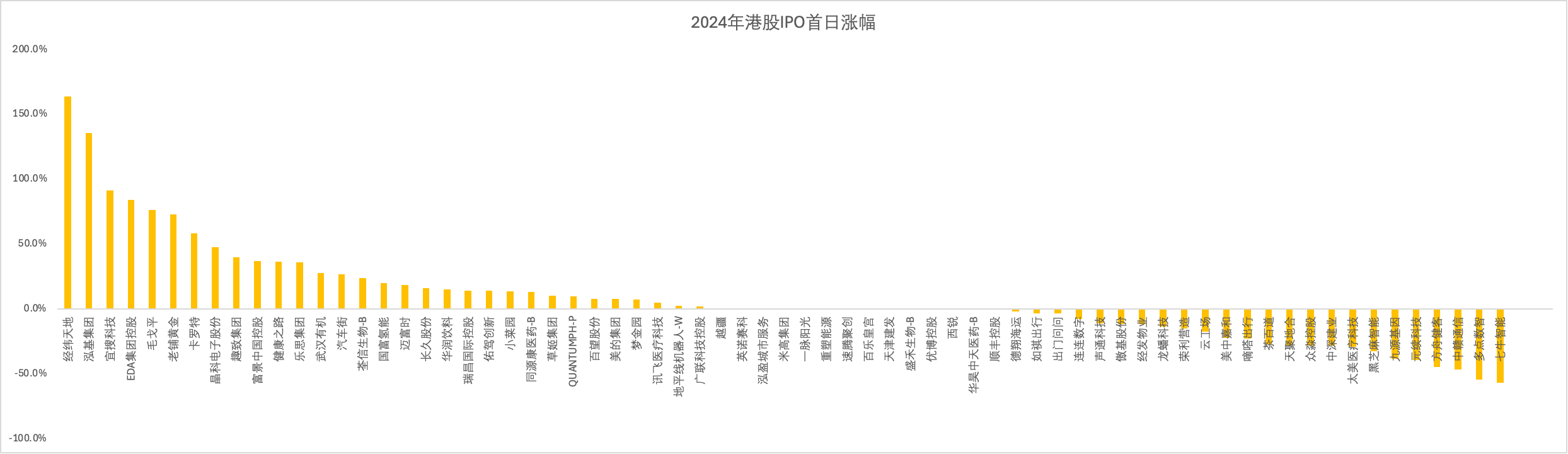

2024年港交所共有70家公司完成上市,數量相比前幾年明顯回落。這一方面反映出港交所對擬上市企業的審核趨於嚴格,另一方面也說明企業自身對發行窗口的選擇更加謹慎。不過,這一年上市的企業構成呈現出更加聚焦的結構——連鎖消費、生物科技、先進製造成為主力軍,而平台類、ToB軟件公司則明顯減少。

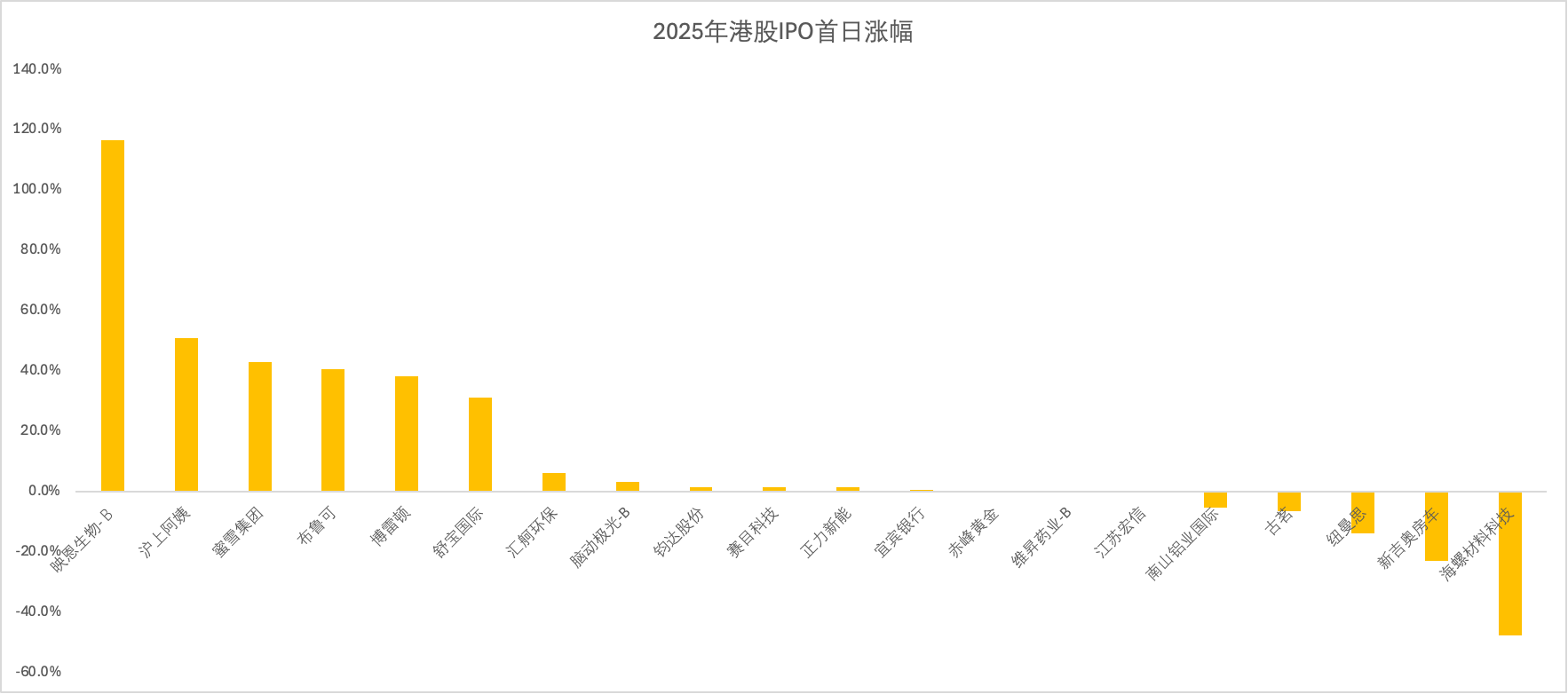

而進入2025年,雖然尚處年初階段,但已有20家公司完成上市。從表現來看,2025年IPO整體質量有所回升。多個新股首日漲幅顯著高於去年同期,例如 蜜雪集團 與 映恩生物-B 分別錄得超140%和110%的累計漲幅。在一級市場活躍度尚未完全恢復的背景下,這一現象尤為引人關注。

究其原因,一是頭部消費品牌自帶流量效應,受到散戶追捧;二是部分創新藥企研發進展實際落地,項目估值更具說服力,得到了中長線資金的認可。這些企業不再依賴「故事驅動」,而是迴歸基本面、技術路徑、盈利能力等維度打動投資人。

超購不等於高回報,估值修正趨勢仍在持續

2024年最引人注目的一個現象是:許多被熱捧的新股在上市當天即遭遇破發,甚至跌幅超過30%。例如, 草姬集團 在新股認購階段獲得了超過6000倍的超購,但首日漲幅僅為5.71%,隨後走勢趨弱。類似情況還發生在EDA集團控股等品牌效應強烈的企業身上。

港股投資者已不再盲目相信「爆款」。即使企業在內地市場擁有較高知名度、業務模式也相對清晰,但如果盈利能力薄弱,估值支撐不充分,便很容易在掛牌後遭遇資金冷遇。超購倍數與首日漲幅、累計漲幅之間的相關性正在削弱。

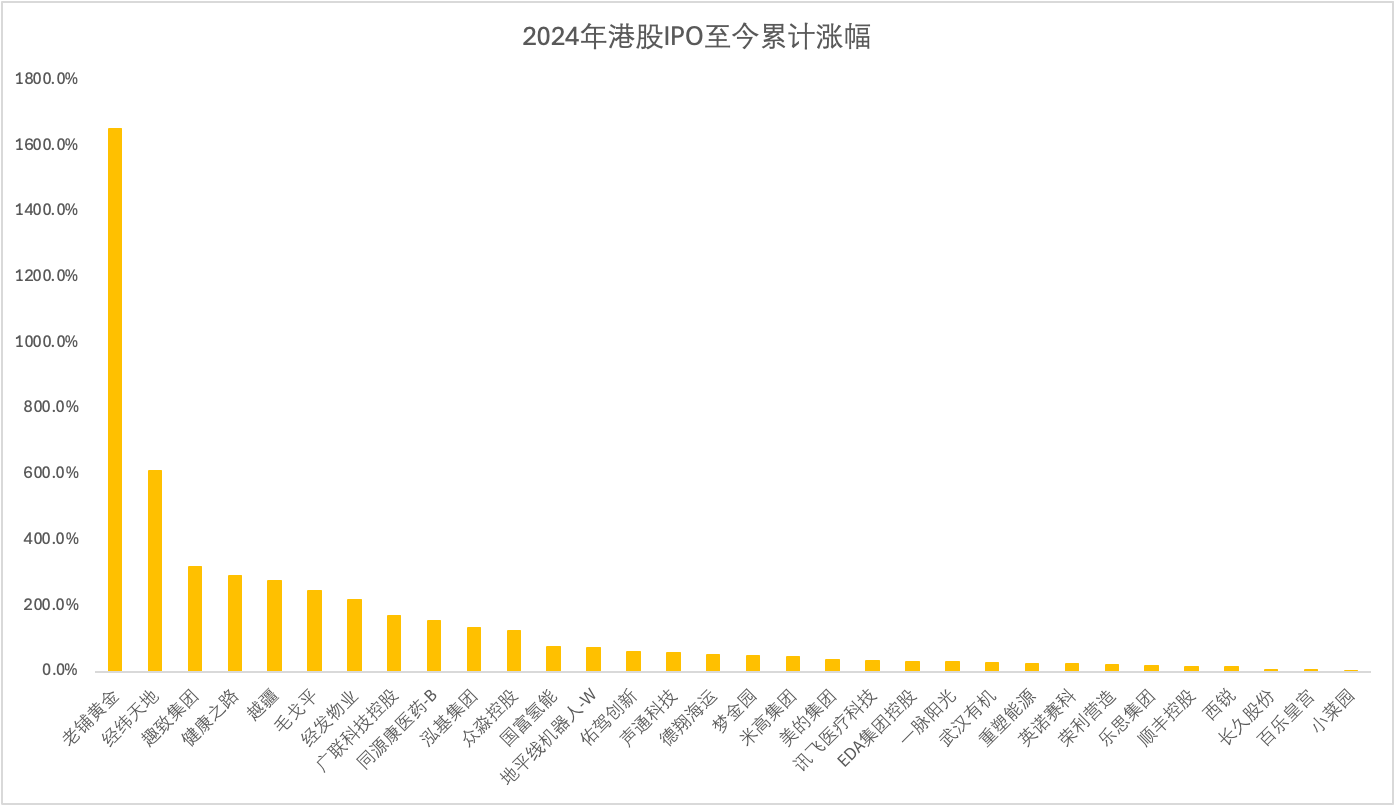

相反,一些中小型企業或業務相對冷門的公司,反而在上市後獲得了更穩定的上漲。例如 老鋪黃金 累計漲幅超過16倍,成為2024年最令人驚豔的新股之一。其產品定位明確,疊加金價上漲趨勢,使得市場對其盈利能力和中長期增長預期保持樂觀。

消費連鎖成為絕對主線,生物醫藥則兩極分化

在行業分佈方面,2024至2025年IPO市場中表現最亮眼的板塊當屬消費連鎖類企業。無論是 蜜雪集團 、 滬上阿姨 ,還是 古茗 這類具備規模化、品牌化能力的茶飲連鎖公司幾乎全部獲得了高超購和良好的上市表現。原因很簡單:這類企業商業模式成熟,品牌影響力強,對資本市場來說具備清晰的退出路徑,估值也易於定價。

另一大板塊是生物醫藥。在2024年,生科板塊表現明顯承壓,部分「空有管線」的企業遭遇嚴重破發。但到了2025年,情緒明顯回暖,尤其是那些具備臨床進展、商業化路徑清晰的公司,例如映恩生物獲得了投資者的追捧。這種兩極分化現象說明,港股市場對生科企業的判斷標準正在收緊,「燒錢換估值」的遊戲正在被逐步淘汰。

港股IPO市場正在從「抽水工具」變為「價值落地場」

過去數年間,部分企業將港股視為「募資通道」,上市後鮮少兌現成長承諾。如今這一邏輯正在被顛覆。監管趨嚴、資金趨冷,以及破發現象的頻繁出現,都讓投資者開始迴歸本質:一個企業值多少錢,能不能盈利,三年後是否還活着。這種風格的切換也倒逼着投行更為謹慎地篩選項目,創業公司在IPO前也必須真正經受住市場與監管的雙重考驗。

2025年初,市場初步顯現出價值重估的跡象,資金逐步迴流具有真實盈利能力的企業。值得注意的是,散戶在抽新股市場的參與度並未下降太多,反而對個別項目表現出更高熱情。這或許表明,投資者並未對港股市場徹底失望,而是更關注「選對標的」。

展望下半年:結構性機會或將持續放大

隨着中美貨幣政策周期逐漸趨穩,以及港股估值持續處於全球低位,2025年下半年有望迎來更多具備國際化潛力和行業壁壘的新興企業登陸港交所。特別是AI應用端、醫藥商業化中後期企業、新能源製造環節等方向,或將成為新一輪IPO的重要候選。

對於投資者而言,港股抽新股將不再是「穩賺不賠」的投機遊戲,而是變成一場信息效率與眼光判斷的博弈。選對行業、選對時點、看懂財報,纔是參與新股投資的核心。