五一假期期間OPEC+超預期增產計劃引發油市短時巨震,本次會議超預期的地方不只是產量超預期增加,而是對於OPEC+自2022年以來挺油價政策態度的轉向和後續外交博弈的擔憂。我們認為本次超預期增產主要與沙特等主導國希望維持組織的紀律性以及將要到來的美沙外交活動相關。當前全球原油供需結構逐漸逆轉並呈現「松平衡」狀態,若OPEC進一步增產則將逐漸呈現「供大於需」的現象,油市後續或仍存在壓力。綜合來看,在供給和風險事件的擾動下,國際油價整體或仍偏弱震盪,若關稅擾動下宏觀經濟讀數趨弱的預期兌現則對油價形成新的拖累。當前我們維持大宗商品市場表現黃金>銅>油的判斷。

▍事項:

2025年5月3日,OPEC+宣佈自願額外減產的八個國家對之前的減產計劃進行調整,引發油市巨震,布油下跌1.5%並跌破60美元/桶關鍵點位,對此我們點評如下:

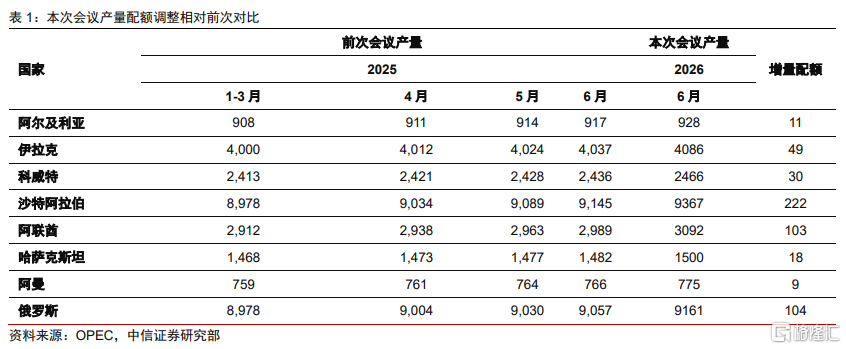

▍本次會議相較前次的主要變化:第一,增產計劃超預期。在5月增產規模的基礎上,6月進一步調整了此前的自願減產計劃,增加41.1萬桶/日的生產調整,相當於此前的增產配額時間表提前三個月。

第二,態度超預期。一方面,本次會議聲明新增對於全球經濟與油市基本面的表態,OPEC認為「相對健康」(current healthy market fundamentals);另一方面,OPEC將會在6月1日召開會議決定7月的生產水平。同時,OPEC聲明瞭紀律性及行動的一致性原則,要求超產國在今後的產量調節中補償超產份額。

後續需要關注的重要時間點為2025年5月28日召開的第60屆OPEC+部長級聯合監督委員會(JMMC)會議及6月1日會議,會議或同時或合併召開。

▍本次會議超預期的地方不只是產量超預期增加,而是對於OPEC+自2022年以來挺油價政策態度的轉向和後續外交博弈的擔憂。我們認為本次超預期增產主要與沙特等主導國希望維持組織的紀律性以及將要到來的美沙外交活動相關。

自2022年以來,OPEC+面對逐漸趨弱的油市基本面一直維持着「減產-挺油價」的政策方針,本次會議則「調轉風向」。面對油價逐漸降至關鍵點位的趨勢卻認為基本面「相對健康」,且大幅增加了增產幅度,並且保留了進一步調控產量的可能性,這是令市場短時震動並對油價形成較大利空的核心原因。我們認為原因有三,其一,沙特希望增加OPEC組織的紀律性。一直以來,伊拉克、哈薩克斯坦等部分成員存在超產現象,沙特等主導國為維護組織的紀律性和行動的一致性原則而採取了一定的懲罰性措施;其二,特朗普將要出訪沙特並可能簽署軍事相關合作協議,本次產量調節或一定程度上存在迎合特朗普壓低油價的訴求的可能性;其三,當前油價中樞已經位於部分美國頁岩油生產成本區間,此舉或一定程度上增加OPEC市場份額,並影響美國頁岩油企業的營收、CAPEX投入與增產情況。

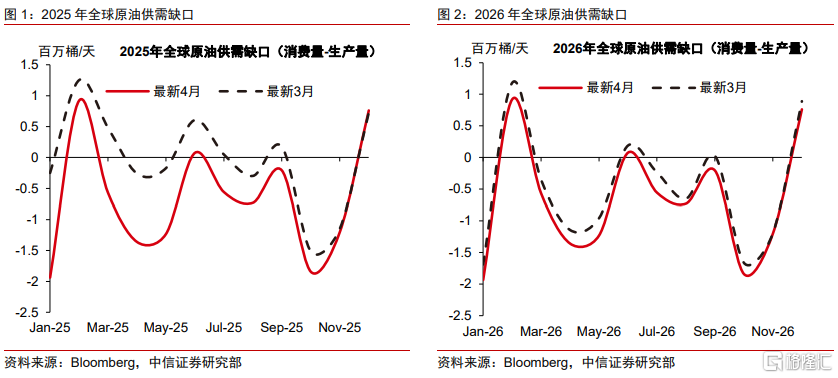

▍當前全球原油供需結構逐漸逆轉並呈現「松平衡」狀態,若OPEC進一步增產則將逐漸呈現「供大於需」的現象,油市後續或仍存在壓力。

4月增產後,全球原油供需結構從去年的「緊平衡」逐漸過渡至當前「松平衡」的狀態。5月增產計劃或令二季度呈現小幅「供大於需」的現象。展望後市,美國頁岩油企業仍難進一步大幅增產,原油增產仍應重點關注OPEC+行動特別是伊拉克、哈薩克斯坦等國的真實產量變動,如若6月進一步增產,全球原油供需結構或呈現供給過剩的狀態並加劇油市下行壓力。我們認為當前OPEC+進一步增產存在可能性,但是或難演變成「競爭型超產」引發的油市急速下行的現象。一方面,本次增產政策是否能夠約束超產國的行動仍存疑。進一步拉長時間看,此前連續三年的減產政策引發OPEC+內部對於增產時點及產量的嚴重分歧,並一定程度上影響了組織約束機制,不過沙特及俄羅斯等核心成員國的決策仍相對理性,組織內部分歧尚未引發談判破裂事件的發生(參考2014年);另一方面,特朗普壓降油價的政策主張、緩和美沙關係的外交態度則緩和了油市供給矛盾,並增加了美國與OPEC的談判籌碼,油市後續或仍存在一定壓力。

▍綜合來看,在供給和風險事件的擾動下,國際油價整體或仍偏弱震盪。我們維持大宗商品市場表現黃金>銅>油的判斷。

當前影響油價的核心因素在於商品屬性的供給和金融屬性的風險事件衝擊。站在當前來看,兩者的擾動均尚未結束,後市應特別警惕關稅擾動下宏觀經濟讀數趨弱對油價形成的新的拖累,即需求走弱,或將成為油市新的定價核心因素。商品市場策略仍然建議偏好避險品種和受國內政策刺激影響帶動相對更大的品種。綜合基本面、資金面及技術面分析來看,我們認為黃金行情或仍未結束 ,而銅價則在國內政策及海外通脹擾動下仍有支撐。

▍風險因素:海外經濟着陸節奏快(慢)於預期;海外通脹讀數超預期;我國穩增長政策出台力度、節奏、效果低於預期;聯儲局貨幣政策超預期變化;特朗普政策擾動超預期;中東和俄烏局勢演進超預期;OPEC+產量變動及內部談判 超預期。

注:本文節選自中信證券2025年5月7日研報《大宗商品跟蹤點評系列之五—OPEC+增產對油價的拖累難言結束》,分析師:賈天楚 崔嶸 李翀 韋昕澄