金吾財訊 | 今年五一假期,出行市場數據表現十分亮眼。據交通運輸部消息,5月1日至5日,預計全社會跨區域人員流動量累計14.67億人次,日均2.93億人次,按年增長8.0%。

去哪兒、同程旅行等多家 OTA 平台,紛紛為今年五一冠以「史上最火」的名號,也反映出了國內旅遊市場的全面升溫。

同程旅行發布的《2025「五一」假期旅遊消費洞察報告》顯示,得益於假期前半程全國大部分地區天氣晴好,以及前後拼假等多重因素影響,今年「五一」假期國內旅遊市場的熱度或創歷史新高,且旅行熱度有望延長到假期結束後的首個周末。

航空板塊在旅遊市場的強勁帶動下,在5月6日復市後股價集體走高。港股方面,截至當日午間收盤,中國東航(00670)、中國南航(01055)升逾8%,中國國航(00753)升逾7.3%,北京首都機場股份(00694)升逾3%,國泰航空(00293)亦跟漲近2%。A股中,華夏航空升逾5.9%,中國國航、南方航空、中國東航均升逾4.6%,春秋航空升逾3.4%,吉祥航空升逾3.3%,海航控股漲近3%。

(wind航空運輸精選指數)

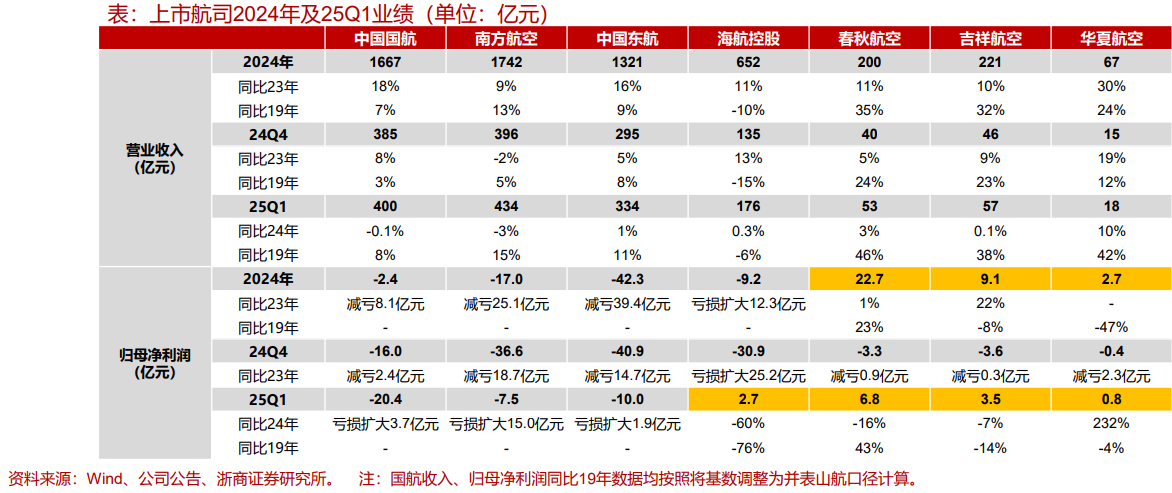

整體而言,航司業績受市場需求、競爭格局、成本控制等諸多因素左右。航空客運市場自疫情暴發及俄烏衝突引發的高油價衝擊以來面臨持續虧損的壓力。但自2023年起,我國航空市場強勢反彈,近期國內民航客運量顯著高於2019年同期,航班客座率也逼近疫情前水準。

2024年至2025年一季度,國內民航運力與客流均超越2019年同期。因航司飛機引進進度未達預期,客流按年增速遠超運力增速,我國航空業步入穩步復甦軌道,國內民航市場供需格局漸趨緊張。

隨着旅遊市場穩步回暖,入境遊與出境遊熱度迅速攀升,航空板塊的發展態勢也有望愈發穩健。

出境遊方面,五一假期的前兩日,入港、入澳人數均高於去年同期。

澳門特區政府治安警察局5月6日公布的數據顯示,5月1日至5日,澳門各口岸共有375.4萬人次出入境,其中入境訪澳旅客超過85萬人次,日均達17萬人次。香港特區政府入境事務處5月5日晚表示,截至當天21時,中國內地「五一」假期期間內地訪港旅客約91.3萬人次,遠超去年「五一」假期5天訪港內地旅客數據(約76.6萬人次)。

去哪兒網數據顯示,今年五一期間境外酒店預訂量按年增長超20%,中國遊客的目的地覆蓋全球1303個城市,比去年五一增加290個。其中,日韓、東南亞等近程目的地依舊是內地遊客出境遊的首選。由於日本黃金周與中國五一假期重疊,日本遊客來華訂單按年增長近兩倍。

今年五一期間,南航、國航等多家航空公司開通或復航多條國際航線。航班管家數據顯示,5月1日-5月4日國際航班數目按年增加22.3%,為出境遊的增長提供了交通保障。

入境遊方面,得益於中國擴大免籤政策、離境退稅政策的紅利釋放,以及全球旅遊需求的集中爆發,今年五一假期入境遊成績斐然。

攜程數據顯示,五一期間入境遊訂單量按年增長173%,主要客源國為日韓及東南亞國家,韓國、日本、新加坡位列前三。上海、北京、廣州、成都等一線及新一線城市仍是入境遊的核心目的地,重慶、青島、昆明等城市憑藉獨特的文旅體驗,也成為入境遊熱門選擇。

另外,今年4月8日,國家稅務總局發布《關於推廣境外旅客購物離境退稅「即買即退」服務措施的公告》,進一步釋放政策利好,刺激了入境購物遊需求。

多家券商亦看好航空板塊今年復甦路徑。國泰海通證券預計2025年供需繼續恢復,關稅或進一步降低機隊規模增速且周轉提升空間有限,消費提振政策加碼將助力航空需求增長。油價下行與票價修復將加速盈利恢復。重申航空具長邏輯,建議預期低位逆向增持。

東莞證券表示,2025年國內政策支持力度加大,經濟有望保持穩步增長,PMI回升與五一出遊熱顯示國內航空市場需求端改善,免籤朋友圈擴大與近期中外文化交流推動入出境遊升溫,國際航班虧損有望收窄。疫情以來波音、空客面臨產能瓶頸,國內航司供給增長緩慢,近期全球新形勢或進一步抑制未來數年內的飛機運力增長,國內航司的供需格局逐步改善,同時成本端受到原油價格下降的利好,航司基本面有望持續改善。

中信證券表示,在免籤政策刺激下,跨境遊「雙向升溫」,同期國際航班量恢復率升至91%(較清明假期恢復率+2.1pcts),民航暑運表現值得期待。疊加油價下行預期,將對航司業績形成有力支撐。