作者丨Julia Ostian

編譯 | 華爾街大事件

Uber(NYSE:UBER)的2025年第一季度業績報告在市場引發強烈反應,其股價在盤前交易中下跌逾4%。

Uber 公布的營收為 115.3 億美元,略低於 116.2 億美元的市場預期。但壞消息也僅此而已。其他方面都好於預期。每股收益為 0.83 美元,超出預期 60% 以上。調整後息稅折舊攤銷前利潤 (EBITDA) 達到創紀錄的 19 億美元(按年增長 35%),自由現金流超過 23 億美元。Uber 的淨現金也首次轉為正值,從一年前的負 11 億美元轉為正值 4.01 億美元。

那麼,Uber 股價為何下跌?首先,市場波動劇烈,人們神經緊張,任何利空消息,甚至有時利好消息,都會導致股價下跌。其次,不知何故,Uber 經常被拿來與特斯拉比較,一個上漲,另一個就會下跌。不久前,特斯拉錯失了所有機會,但股價卻一路飆升。Uber 股價幾乎超出所有預期,還有什麼比股價下跌更合乎邏輯的呢?

此外,首席執行官達拉·科斯羅薩西強調,公司不滿足於「良好」,而是追求「卓越」,並指出本季度業績表現強勁,包括新品發布、合作伙伴關係拓展以及創紀錄的利潤率。團隊並未對收入未達預期的情況辯解,而是強調了持續的出行增長、高用戶參與度以及強勁的國際擴張。首席財務官普拉尚特·馬亨德拉-拉賈(Prashant Mahendra-Rajah)明確闡述了公司的優先事項:在不犧牲自動駕駛汽車、外送和全球市場增長投資的情況下,推動利潤率的可持續增長。

除其他外,值得關注的地方有:

Uber 產生了 23 億美元的自由現金流,高於一年前的 5.49 億美元。

他們的淨現金狀況轉為 4.01 億美元。

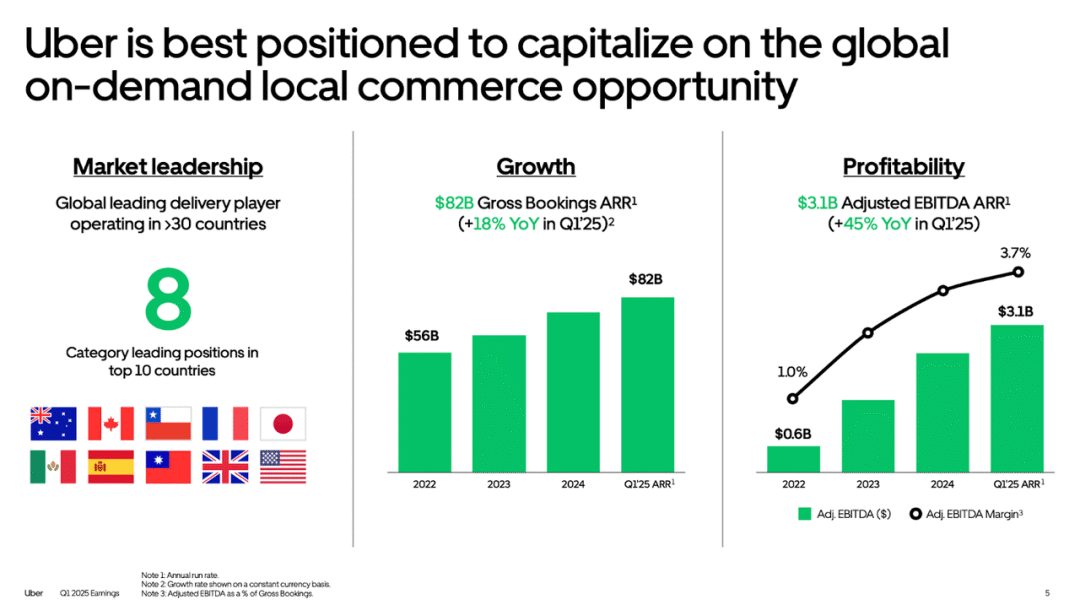

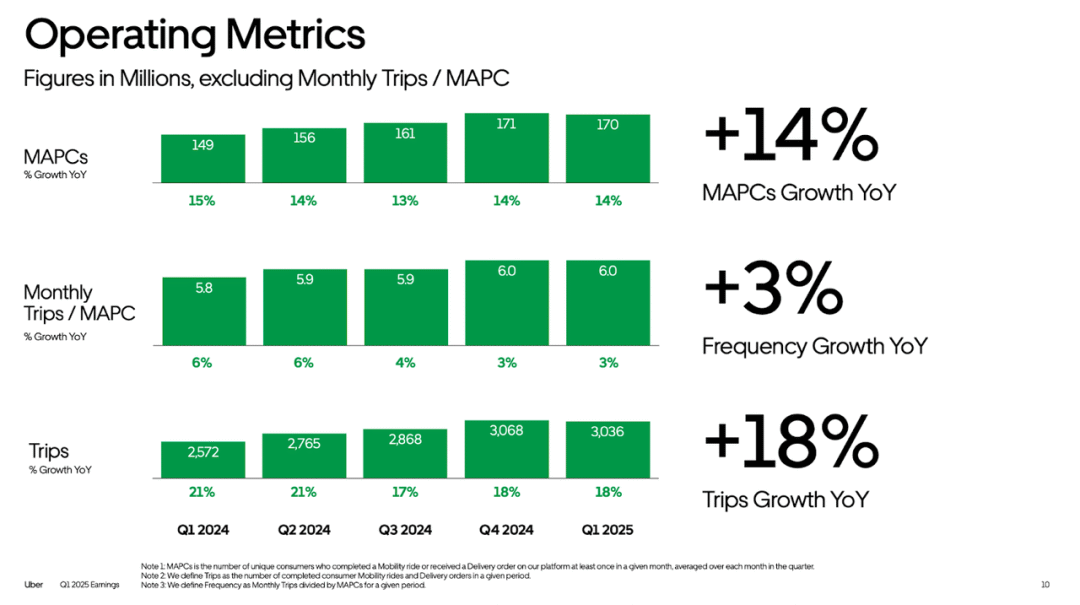

月活躍用戶達1.7億,按年增長14%。

旅行次數增長了 18%,全球參與度創歷史新高。

廣告和成本控制提高了配送和移動業務的利潤率。

然而,由於營收低於預期9000萬美元,市場出現了回調。怎麼說呢,對於長期投資者來說,這是一個機會。

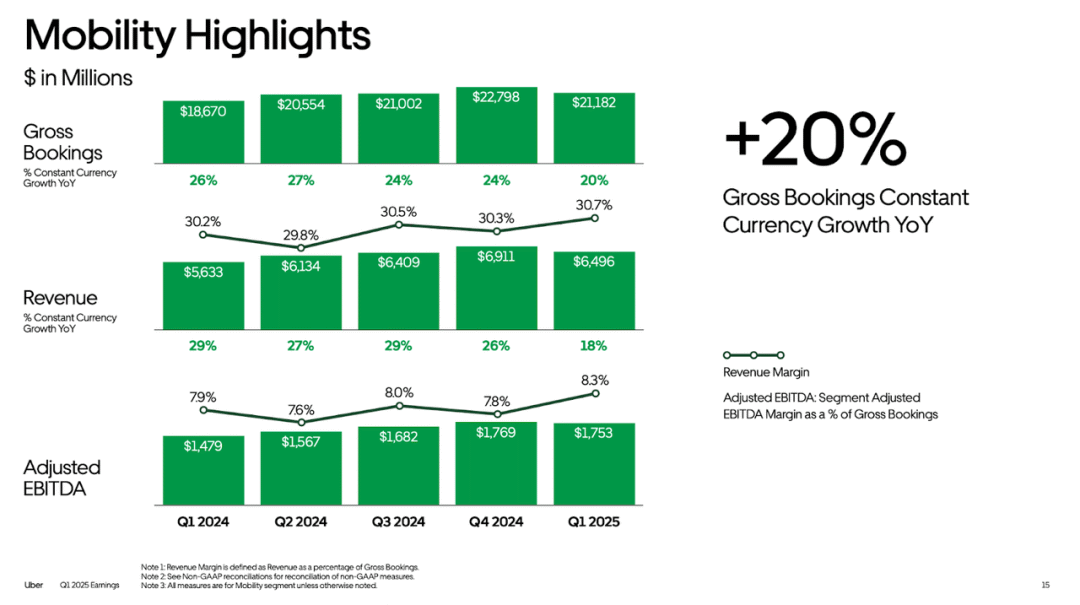

出行服務繼續為 Uber 的現金引擎提供動力。出行量按年增長穩定在 18%,尤其是在國際市場和人口密度較低的美國城市。事實上,人口稀少的市場目前佔總出行量的 20%,而且增長速度快於城市中心。這非常好,因為在這些市場中,用戶更願意為 Uber Reserve 等服務付費,可靠性比價格更重要,從而創造了利潤更高的機會,而這些機會在人口密集、競爭激烈的城市地區很難輕易實現規模化。事實上,Dara 在電話會議中表示:

在一些這樣的市場中,人們會使用備用車來提高郊區的可靠性。現在大約40%的備用出行與出行無關,所以外出就餐幾乎成了日常習慣。我確實認為,這些人口密度較低的市場的備用車集中度會高於城市市場,因為在這些人口密度較低的市場中,人們願意為更高的可靠性支付溢價。

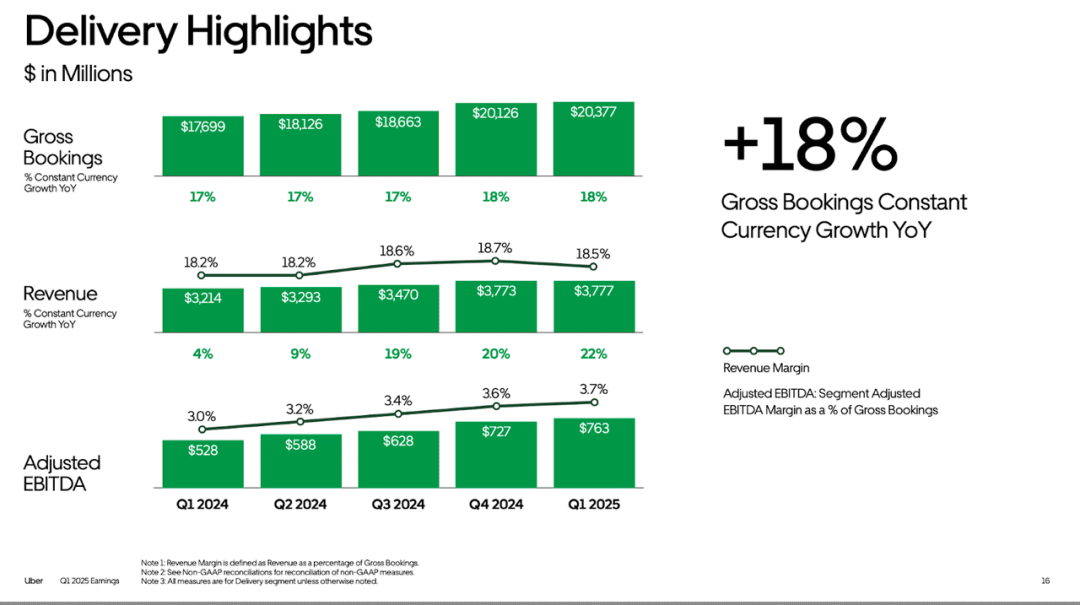

令人驚訝的是,配送業務正成為 Uber 的盈利引擎。本季度,該部門的總預訂量利潤率為 3.7%(比去年同期提高了 70 個點子)。這聽起來可能不多,但對於 Uber 這樣規模的企業來說,這可謂意義非凡。這一增長主要得益於廣告收入以及大規模運營帶來的效率提升。此外,Uber 還證實,其雜貨和零售配送服務(上季度才啱啱實現收支平衡)現在實際上正在為利潤做出貢獻。更令人印象深刻的是,配送部門本季度的利潤率增量為 9%。這表明,隨着業務的增長,這部分業務的盈利能力將大幅提升。

Uber 的自動駕駛汽車戰略並未被計入成本,而本季度的業績更是強化了這一觀點。在奧斯汀,Uber 由 Waymo 驅動的自動駕駛汽車車隊的單車出行量已超過 99% 的人類駕駛員。此外,Uber 目前正在擴大這些合作伙伴關係,已宣佈在美國、歐洲和中東地區建立五家合作伙伴關係。高利用率意味着經濟效益可觀,而 Uber 的平台則賦予了他們無縫整合這些車輛的天然優勢。

優步科技公司 (NYSE: UBER ) 和文遠知行 ( WRD )周一宣佈,將大幅擴展此前宣佈的戰略合作伙伴關係,未來五年內將在全球新增 15 個城市,其中包括歐洲。

管理層預計第二季度每股收益為0.79美元(高於市場預期),並重申其重點在於平衡利潤率增長與擴張投資——自動駕駛汽車、稀疏市場和國際配送。他們還預計,得益於駕駛員行為監控的改進、訴訟改革以及更高效的定價,今年保險業面臨的阻力將顯著緩解。

首席執行官 Dara Khosrowshahi 對此進行了最好的總結:

好還不夠好。我們要做得更好。

本季度再次印證了Uber正在轉型為一個高利潤、高現金流的全球平台。營收不及預期令交易員們感到恐慌,但其基本面看起來比以往任何時候都強勁。Uber 在各個方面都表現出色——運營槓桿、用戶增長、國際擴張、自動駕駛汽車集成以及配送商業化。