Q1財報已公布四分之三,這些是市場抓到的趨勢

隨着第一季度財報季已完成超過四分之三,以下是賣方研究中一些最值得關注的要點。

整體情況:

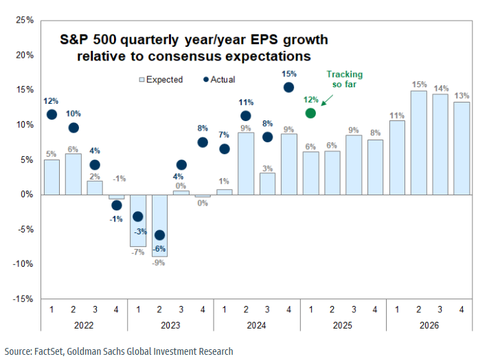

截至目前,第一季度財報表現遠好於預期,盈利增長達到+12%,是原先預期+6%的兩倍,也明顯優於去年同期7%的每股收益增長。

企業普遍不願提供前瞻性指引,即使有也維持現有水平。只有17%的標普500公司提供了下季度指引,略低於平均水平;而有45%的公司提供了全年(FY1)指引,基本符合平均水平。在提供FY1指引的公司中,維持之前指引比例高於平均。我們認為這種現象部分反映了企業在關稅政策不確定性下,不願貿然調整指引。例如,部分公司在財報電話會議中提到其最新指引尚未反映關稅影響(如 ABBV、LKQ、MMM)。

積極面:

利潤率好於預期(儘管市場已預期較高),是目前正面驚喜的主因,平均每股收益超預期幅度為5%,而銷售額僅為1%。利潤率通常是衰退的領先指標(利潤率下滑往往意味着成本削減增加)。

負面:

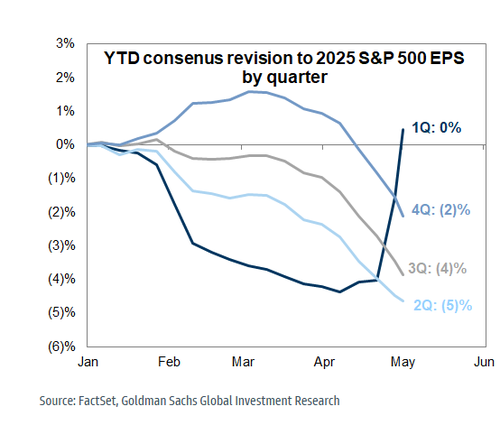

高盛的銷售與資本支出預測修正廣度追蹤指標顯示,不確定性開始影響需求與投資(儘管還未達到最近幾次衰退的水平)。高盛預期市場對一致預期將進一步下調,但由於投資者已普遍意識到當前一致預期偏高,這部分已計入股價。關於「衰退」的討論也顯著增加,目前已有357家標普500公司中的24%在電話會議上提到「recession」一詞,而上季度僅為2%。

落後數據仍顯示出關稅影響跡象:

「目前已有22%的公司量化了關稅對銷售、成本、利潤率和盈利等基本面指標的影響。公司也討論了應對策略,特別是是否通過提價或調整供應鏈以抵消關稅成本。」

以 AAPL 為代表例子:「假設本季度剩餘時間內全球關稅政策、稅率和執行不變,且沒有新增關稅,我們預計將因此增加9億美元成本。」

一個值得思考的問題是:這輪盈利的「超預期」是否已經提前兌現?7月是否會出現截然不同的敘事?

接下來將公布的公司:

下周將迎來能源、公用事業、工業、REITs和支付領域的大量財報發布。重點公司包括:ANET、FIS、MAR、DIS、AMD、WYNN、DASH、UBER、VST、SHOP、EXPE、ON、F、ROK、ARM 和 SWKS。

市場反應:

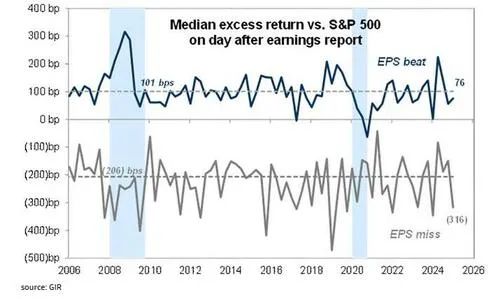

根據 高盛 的 Ryan Sharkey,目前打敗市場預期的公司數量高於歷史平均,但如圖所示,「beat」 並未受到市場獎勵,而「miss」反而被懲罰。

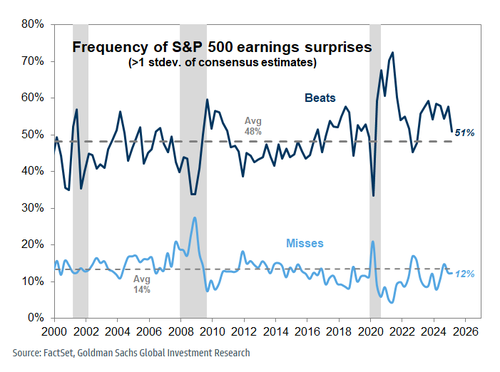

業績超預期:

51%的標普500公司每股收益超出一致預期一個標準差,高於長期平均的48%。但這些公司在財報發布後股價僅上漲76個點子,低於長期平均101個點子的漲幅。

業績不及預期:

12%的公司未達EPS預期,略低於長期平均水平,但這類公司平均股價下跌316個點子,顯著高於長期平均的211個點子跌幅。

重點交易表現(對與錯的「熱門交易」):

正確的熱門多頭:H、PM、COF、BSX、GEV、NFLX

錯誤的熱門多頭:EAT、SKX、XYZ、LLY、SAIA、TMUS

正確的熱門空頭(股價下跌):PEP、CHD、PG、LINE、REGN、JBHT、AAPL

錯誤的熱門空頭(被逼空上漲):WING、CMG、SHAK、TROW、PFE、CARR、NOW

各板塊觀點(來自 高盛 交易台):

TMT板塊:

幾個明顯亮點:

1)目前幾乎沒有跡象顯示關稅相關負面影響——這一觀點出現在周期性(TXN、APH)、軟件(NOW、SAP、FRSH、TEAM)、互聯網(META、EBAY)和支付(Visa、MA)等多個子行業。雖然在高端 vs 低端消費、國際 vs 入境旅遊、亞洲電商廣告支出減弱等細節上有所差異,但尚無重大警告。空頭認為影響尚未體現,多頭認為市場反應過度。

2)公有云數據顯著改善:MSFT Azure意外加速至按年+35%(預期僅30-31%左右),MSFT Azure、AMZN AWS、GOOG Cloud均提到「產能受限」,這對下半年增長構成支撐。接下來關注 DDOG、SNOW、MDB 等消費型SaaS企業。

3)資本支出普遍符合或超出預期,META意外上調Capex,為AI供應鏈帶來利好信號。

消費板塊:

雖然整體走勢堅挺,信用卡公司提到趨勢穩定,但餐飲(MCD、SBUX)、日用品(HSY、EL、CHD)和旅遊(NCLH)公司普遍下調指引並指出趨勢放緩。日用品企業在面對趨勢放緩和下調指引時幾乎沒有「容錯率」,股價遭遇打壓;而餐飲和非必需消費類企業在提到1Q/2Q疲弱趨勢時則普遍被「寬容」對待。

工業板塊:

上周是Q1最密集的財報周。AI/數據中心相關的工業公司表現強勁,估值更具吸引力,訂單趨勢好於預期(如 MTZ 和 PWR 上周均上漲+12%)。儘管美國旅行需求放緩,但航空後市場依然堅挺(HWM 上周上漲+12%)。相對弱勢主要集中在特定公司上,如WNC -19%、GPK -13%、WLK -11%、FTAI -9%,都是由於季度表現或展望疲軟。ISM數據按月改善,但整體指數與新訂單仍處於收縮區間。下周財報關注重點:F公司的關稅評論,CMI電力業務中數據中心的強勁程度,TDG航空後市場強度,以及EMR與ROK的自動化趨勢分析。

能源板塊:

第一季度EPS結果整體偏混合,但儘管大宗商品價格下跌,執行力/資本效率/資本回報的改善仍推動股價上漲。油服(OFS)公司如 BKR、SLB、HAL 的話題度最高,由於油價下行,這些公司下調了國際/美國業務的指引(臨近OPEC會議)。油氣勘探公司(E&P)普遍表示不會調整鑽機數量,投資者認為下半年或面臨指引下修。天然氣公司(目前是熱門多頭)則指出LNG/數據中心需求繼續推動商品需求走強(如 EQT、EXE、NFG)。

醫療保健板塊:

子行業主題基本維持一致(醫療器械、診斷和利用率趨勢積極,工具/製藥波動加大,管理式醫療出現分化,中小型生物科技新產品表現良好)。在與季度進度/時間表/政策相關的不確定因素(如 Part D)上,整體表現略好於預期。大多數公司在處理關稅這一「已知的未知」時保持謹慎保守,並能清楚說明對策。

金融與房地產板塊:

主要觀點包括:

1)大型商業地產保險定價承壓;

2)市場對支付業務的業績「miss」反應劇烈(如 FI、XYZ);

3)房地產板塊中,存儲業務盈利出現拐點跡象,南部地區住宅租賃(單戶與多戶)顯示出顯著動能(租金上漲);

4)整體來看,對沖基金在財報後迅速兌現正確交易獲利,風險控制較嚴,在熱門擁擠交易中(無論多頭或空頭)這一特徵尤為明顯。