智通財經APP獲悉,根據TrendForce集邦諮詢最新研究顯示,目前OLED顯示器(Monitor)出貨量仍處於高速成長階段,隨着各品牌持續推出新品,出貨量同步突破新高,2025年第一季約為50.7萬台,年增175%。第二季,主要受惠於27吋UHD機種大幅放量,出貨量有望達65萬台。預估2025全年出貨量將達到258萬台,年成長率高達81%,整體顯示器的滲透率將成長至2%。

三星(Samsung)

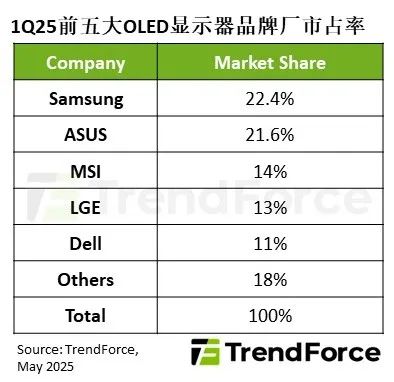

分析第一季前五大OLED顯示器品牌的市場表現,Samsung(三星)以超過22%的市佔率居第一,其主力49吋產品的出貨佔比高達40%。預計第二季,隨着27吋UHD產品的熱銷,27吋將成為Samsung出貨比例最高的OLED顯示器。

華碩(ASUS)

華碩第一季的市佔率從第四名躍升至第二名,與Samsung的差距不到一個百分點,更在二、三月達到單月出貨量第一。華碩投入衆多資源於OLED顯示器,並嘗試產品各種可能性,如可攜式雙屏顯示器,完整佈局產品線。

微星(MSI )

微星以14%的市佔率,位居2025年首季OLED顯示器的第三名,其穩健的表現源自2024年積極佈局新渠道和OLED新品,有效帶動顯示器出貨量的大幅提升。微星不僅在2024年創下各品牌顯示器出貨年成長率最高記錄,達到63%,其OLED顯示器年增更達到36倍。此外,其高階OLED產品的出貨增長,也帶動其電競顯示器整體出貨年增達69%,表現同樣位居業界領先地位。

LGE

TrendForce集邦諮詢表示,2025年第一季,LGE以13%的市佔率位居OLED顯示器市場第四名。該公司當季推出的45吋WUHD新品,推升其同尺寸產品出貨佔比,達到25%。然而,自第二季開始,由於LGE未規劃市場銷售表現強勁的27吋UHD產品,預期與其他OLED顯示器品牌的出貨量體差距將逐漸擴大。

戴爾(Dell)

Dell(戴爾)第一季市佔率為11%,暫時位居第五名。該公司第一季推出2025年有望熱銷的27吋UHD機種,同時也着眼商務應用市場的拓展,推出了31.5吋120Hz新品。預計這兩款新品對出貨量的貢獻將於第二季顯現,有望帶動Dell的市佔率排名上升至第四或第三名。