相較於剛上台時「猙獰的面目」,百日之後,白宮在政策上似乎「身段」開始柔軟了,而聯儲局也「樂見其成」。一方面在貿易關稅上,談判在推進,甚至中美之間都出現了積極的信號;另一方面在國內減稅上,白宮和國會加強了合作,計劃在7月初通過新的稅收和支出法案。既然如此,聯儲局似乎在與白宮的博弈中佔到了「後發優勢」,靜觀其變確實是「最優解」:聯儲局5月會議將「按兵不動」,6月降息的主觀意願也不強——聯儲局主席鮑威爾說了11次「等等看」(wait and see)。

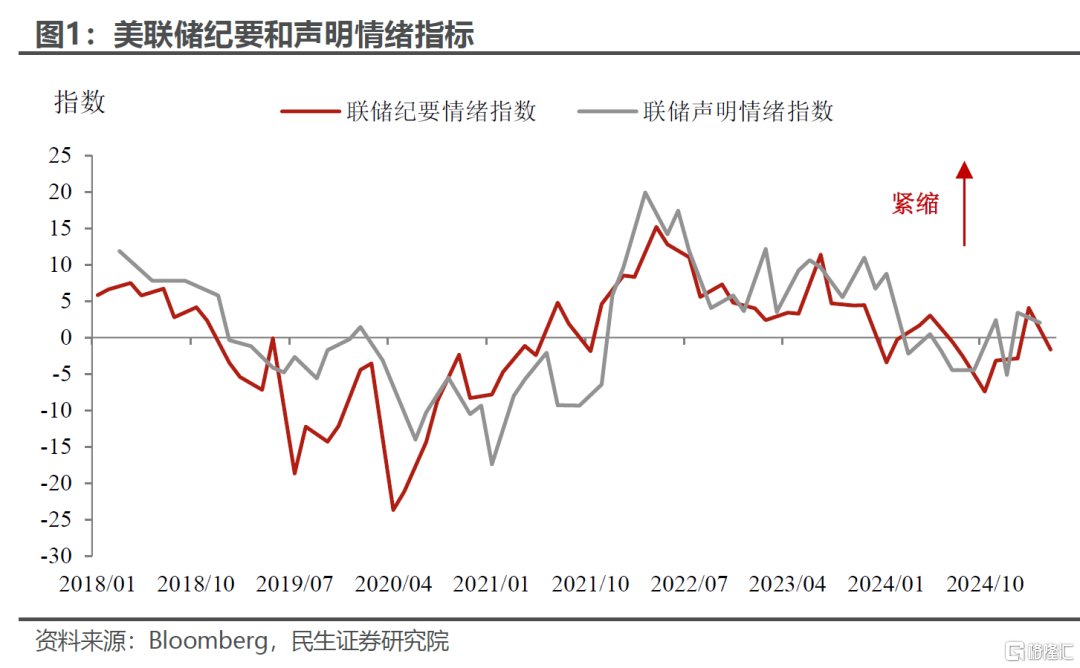

5月會議由於沒有點陣圖,從紀要和新聞發布會來看,聯儲局的論調仍是以「等」為主,防風險在第一位,為後續的「未知」充分保留政策的「靈活性」:

政策利率保持不變,並且對於年內的降息路徑沒有太多的指引,尤其是對於6月降息,會保持充分的「開放態度」,而市場也開始預期降息重啓要等到下半年。

什麼能夠觸發降息?和財政部長貝森特的說法類似,就業和通脹等硬數據走弱是關鍵,調查、預期等軟數據的惡化尚無法提供充分的理由。

更加強調聯儲局聯儲的「左右為難」。5月紀要最大的不同在於,很少見地同時強調高失業率和高通脹兩大風險。

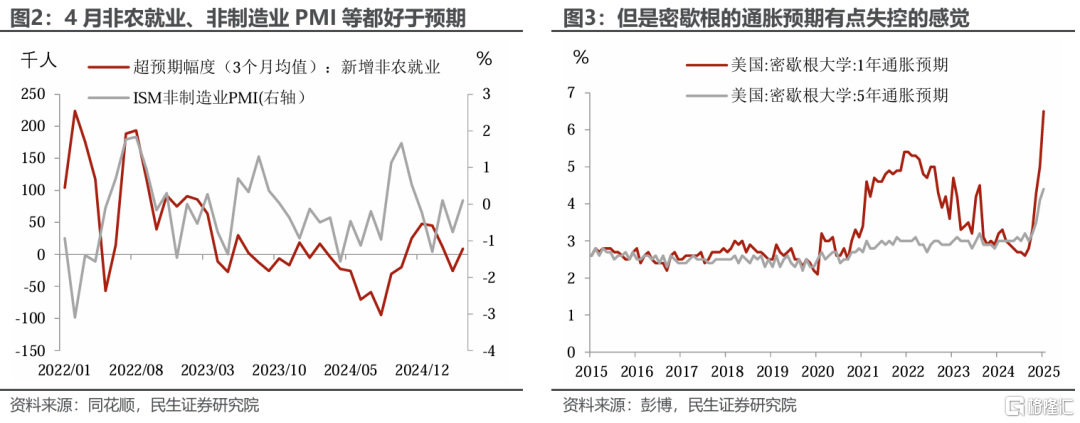

而在判斷關稅和減稅的影響上,聯儲局也無法做到「未卜先知」——當政策衝擊出現,「滯」和「脹」到底誰更嚴重。而從當前的數據來看,「滯」的風險是可控的,4月非農就業和非製造業PMI均明顯超預期。但當前數據受到「搶進口」、「搶消費」的干擾,無法線性外推。

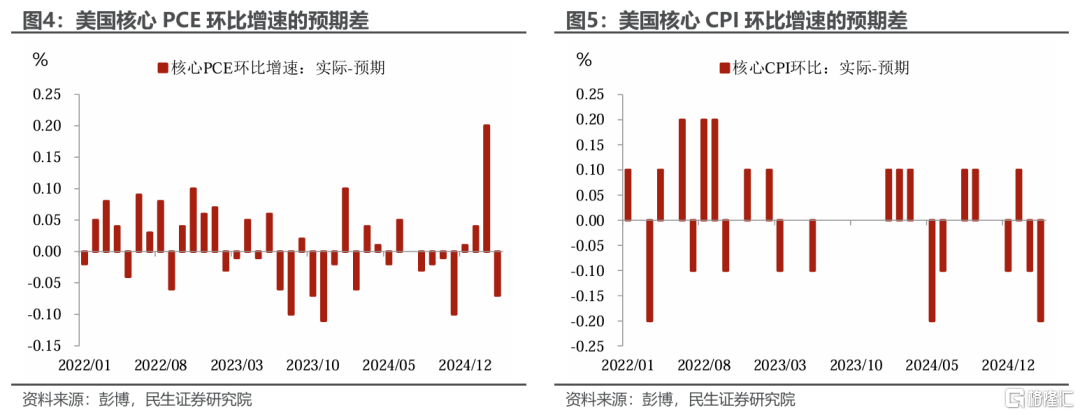

關注通脹,更關注通脹預期。雖然鮑威爾公開表明目前尚無法確認「就業和通脹」哪個更重要,但表示當前「適度限制性」的政策是適宜的。

通脹的「分量」還是更重一些。儘管聯儲局傾向於認為關稅的通脹衝擊可能是一次性的,但通脹一般被認為是有粘性的,因此「一次性的衝擊」仍有可能對居民通脹預期產生持續性的衝擊。這也是近期密歇根調查通脹預期給聯儲敲響的「警鐘」。

等是「最優解」。一方面,無論政府債務還是貿易關稅,都不是聯儲局的職責,也不在其能力範圍內。另一方面,鮑威爾表示當前聯儲局沒有明顯的「等待成本」,可以迅速應對不利的情形出現。

為什麼我們認為當前聯儲局主觀上在6月降息的意願並不強?我們在之前的報告《無能為力的聯儲,被迫強勢的鮑威爾》中系統闡述了聯儲寬鬆的客觀約束。而對於6月降息,額外還有兩點特殊的原因:

一是聯儲局當前基於數據的政策框架是「滯後」的,而在6月會議之前最大的問題是無法獲得足夠的數據給聯儲採取措施的勇氣。6月18至19日議息會議之前,聯儲只能看到5月的CPI和PPI,而此前的數據給出的寬鬆理由底氣是不足的。

我們在之前的報告《假期外部喧囂是信號還是噪聲?》中提到由於庫存的原因,5月通脹數據對於關稅的反映很可能是不充分的。除非6月初公布的5月非農數據出現「黑天鵝」式的不及預期,目前看來可能性不大。

二是6月議息會議召開的時點十分「不湊巧」。白宮設定90天關稅暫緩時間窗口的最後期限是7月8日,計劃通過新減稅和支出法案的最後期限是7月4日,而聯儲議息會議是在6月18至19日。而在這兩項政策階段性成果出現之前,前瞻性降息意味着要承擔較大風險——若關稅談判和減稅推進順利,聯儲局完全有理由在寬鬆上「徐徐圖之」。

那麼什麼能迫使聯儲局寬鬆呢?

這一點我們在之前的報告《無能為力的聯儲,被迫強勢的鮑威爾》說到聯儲局要開啓寬鬆可能需要美元企穩、其他主要非美經濟體貨幣政策在邊際上進一步寬鬆抑或是或者出現更加嚴重的風險事件。

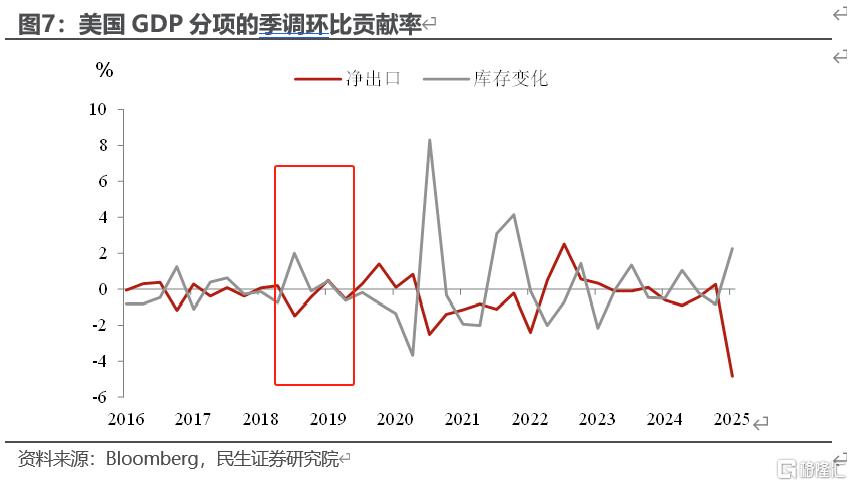

值得警惕的是,如果出現「美國貿易談判進展順利(關稅大幅調降)+美國減稅十分不順利」的情形,反而可能帶來經濟逆風、聯儲局寬鬆壓力上升。因為關稅談判如果明顯緩和,此前支持美國經濟的搶進口、補庫存行為可能會扭轉,庫存增長停滯+商品消費透支後的放緩會拖累經濟,這一點可以參考2018年至2019年。

關稅威脅下,2018年Q3出現明顯的搶進口和搶庫存,此後中美貿易談判緩和,美國庫存進入持續的低增長甚至負增長、拖累經濟,疊加非美經濟體也普遍經濟低迷,聯儲局2019年初就開始引導寬鬆預期,2019年7月正式開始降息,此外政府支出發力最終使得美國經濟和全球經濟在2019年下半年逐步企穩回升。

今年第一季度美國經濟出現了類似的情形。但不同的是今年淨出口/進口對於經濟的拖累遠高於2018年Q3。如果貿易談判超預期緩和,就會出現庫存和商品消費拖累經濟VS 淨出口支持經濟的情況。疊加聯儲局的謹慎和財政支出的猶豫,這具有極大的不確定性。

風險提示:若特朗普強硬堅持高關稅政策,可能導致美國超預期加速衰退和聯儲局提前降息;若5月非農數據出現大幅不及預期,導致衰退擔憂大增、股市暴跌,聯儲局可能被迫6月轉向寬鬆。

注:本文來自民生證券2025年5月7日發布的《5月議息:繼續「等待」白宮?》,報告分析師:林彥 S0100525030001,邵翔 S0100524080007