作者 | Rational Techne

編譯 | 華爾街大事件

百事公司(NASDAQ:PEP)是一家擁有悠久歷史的全球品牌巨頭。長期以來,該公司的經濟效益極具吸引力,長期為投資者帶來豐厚回報。然而,該公司股價近期遭遇一些阻力,外界也流傳着許多解釋,試圖解釋百事公司困境的原因。但最終,這些解釋都在誤導投資者。百事公司目前的股價極具吸引力,未來應該能為投資者帶來豐厚回報。

想必大家都聽說過百事可樂的旗艦碳痠軟飲料——百事可樂。然而,初次接觸百事可樂的人或許會驚訝地發現,其傳統可樂業務對整個企業的貢獻率竟然如此之小。百事可樂對其業務線的描述如下:

在最近的一次投資者演示中,他們這樣展示他們的品牌組合:

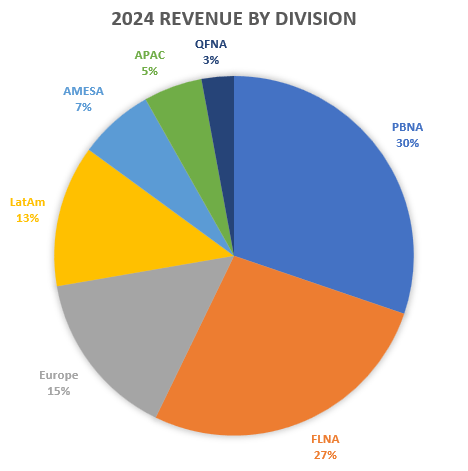

以下是 2024 年各部門的銷售額變化情況:

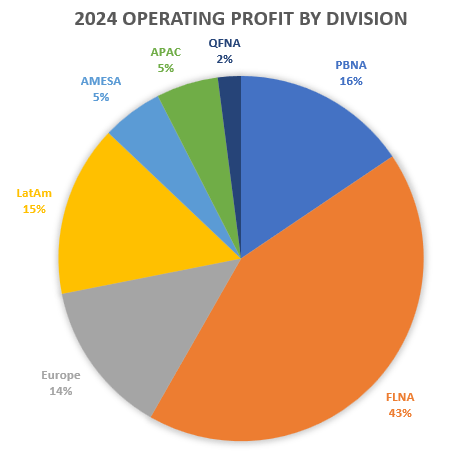

以下是同一時期各部門的營業利潤表現:

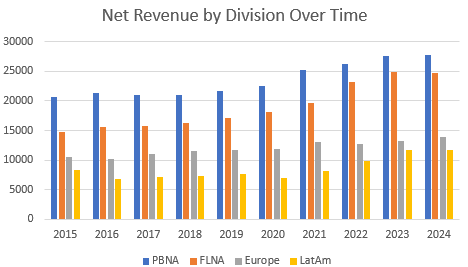

此外,這些趨勢一直持續存在。以下是過去十年四大部門的銷售數據:

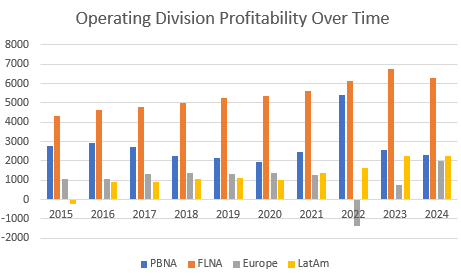

以下是同一時間段內的營業利潤:

因此,通過這樣的背景知識,我們已經可以注意到幾個關鍵點,這些關鍵點可以更準確地概括百事可樂的業務,從而增強那些完全不熟悉百事可樂業務的人對該公司可能存在的不準確的刻板印象:

- 該公司在美國和世界其他地區的銷售額分別約為 60% 和 40%。

- 雖然飲料業務佔了大部分收入,但實際上鹹味小喫和方便食品業務纔是盈利能力的驅動力。

- 雖然某些品牌(例如百事可樂和樂事)可能佔據了過高的銷售額,但人們應該從廣泛的品牌組合的角度來考慮公司,而不是僅僅考慮兩個或三個品牌。

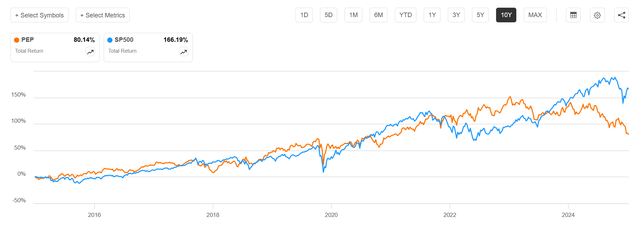

那麼,在了解了公司背景之後,讓我們快進到現在,看看這隻股票的走勢。以下是PEP過去10年與標準普爾500指數總回報率的對比圖:

在此期間,PEP 的表現基本與標普 500 指數一致。但值得注意的是,過去一年左右的表現尤其糟糕。我看到過許多可能解釋這一趨勢的解釋,其中一些包括:

- 更加註重健康的消費者選擇退出百事可樂的核心品牌

- GLP-1 的使用趨勢加劇,間接造成需求壓力

- 產品召回,尤其是在菲多利和桂格食品部門

- 羅伯特·肯尼迪 (RFK Jr.) 作為美國衛生與公衆服務部 (HSS) 負責人的影響力以及他所領導的政策對百事可樂等公司的影響

- 未來關稅和供應鏈成本增加將進一步增加利潤壓力的預期

這並非詳盡無遺的清單,儘管它在很大程度上反映了外界普遍的看法。不過,在我看來,這種情況讓人想起一句老話:「新聞跟隨股價」——也就是說,如果你需要解釋一隻股票的價格上漲,你就能找到一個;如果你需要解釋一隻股票的價格下跌,你也能找到一個。

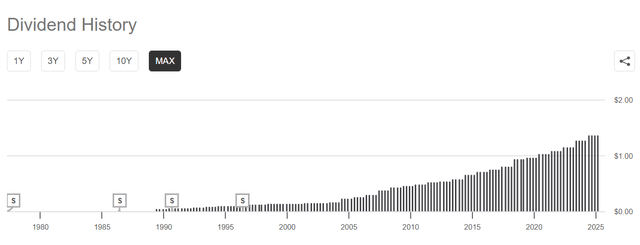

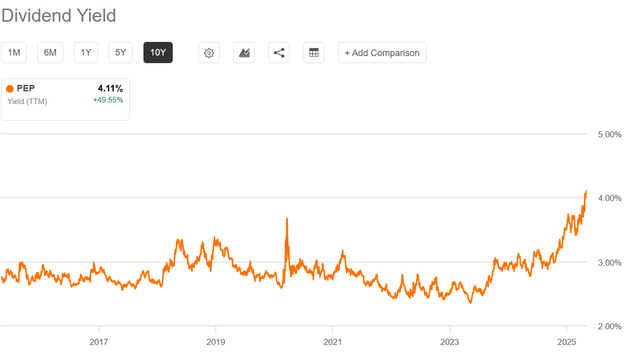

無論如何,對於股息愛好者,以及更廣泛的價值投資者來說,這種情況使得百事可樂的股票開始顯得頗具吸引力。對於那些不了解百事可樂的人來說,它堪稱股息之王——也就是說,它的股息在過去50多年裏一直在增加。

由於該股近期大幅下跌,新投資者可以以歷史最低的起始股息收益率買入——撰寫本文時為 4.11%。

那麼,我如何看待百事可樂股票目前的機會呢?首先,分析師對目前市場上那些刻板的解釋持懷疑態度。然而,除了簡單的解釋之外,我們來更深入地探討一下這些解釋。

關於這個敘述,這張圖表特別有說服力:

分析師畫了一個紅色箭頭,指向羅伯特·肯尼迪(RFK Jr.)被特朗普提名擔任衛生與公衆服務部部長的那一天。當天(2024年11月14日),百事可樂的股價收於165.15美元,此後再也沒有回升到這一水平。因此,從表面上看,這似乎更能證明羅伯特·肯尼迪(及其推崇的政策)對百事可樂這樣的公司前景(至少在投資者看來)有着巨大的影響力。

不過,如果羅伯特·肯尼迪在衛生與公衆服務部(HHS)的崛起真的像上圖所示那樣對百事可樂的股價產生影響,這對百事可樂的新投資者來說無疑是個好消息。歷史已經證實了這樣一個觀點:一般來說,政治人物(尤其是美國政治人物)的影響力遠不如人們事先想象的那樣。

羅伯特·肯尼迪(RFK Jr.)強烈反對人工食用色素。然而,正如本文所強調的那樣,這方面的科學依據極具爭議。這使得百事可樂等公司提起的訴訟更有可能阻礙此類監管努力,甚至完全使其脫軌。此外,百事可樂已承諾在年底前逐步淘汰其衆多產品中的人工色素,無論如何,此舉是否會對其業務的整體經濟狀況產生巨大影響尚不清楚。

儘管羅伯特·肯尼迪的議程可能會給百事可樂帶來一些阻力,但這些阻力可能更多的是短期的而不是長期的,而且,更重要的是,它們的影響程度可能小於普遍接受的當前敘述所讓你相信的。

雖然過去幾年 GLP-1 的使用確實呈現顯著上升趨勢,但重要的是要記住我們在此討論的規模。據此來源稱,只有 12% 的成年人服用過其中一種藥物,只有 6% 正在服用。此外,大約有 60% 的這些藥物使用者服用這些藥物主要是為了減肥以外的其他疾病(例如心臟病或糖尿病),大約有 40% 的人表示減肥是他們用藥的主要原因。此外,正如該文章所指出的,醫療保險目前不涵蓋用於減肥的藥物。這強調了一個更大的問題 - 即這些 GLP-1 的高昂成本阻礙了它們的廣泛採用,並且大概在可預見的未來,它們無法長期採用。所有這些都表明,儘管 GLP-1 可能會在邊緣領域帶來阻力,但在我看來,沒有任何數據表明它們會成為一種生存阻力,導致百事可樂的銷售額減少一半或類似情況。

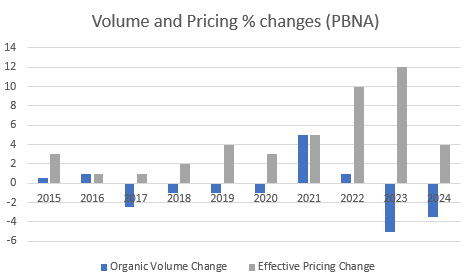

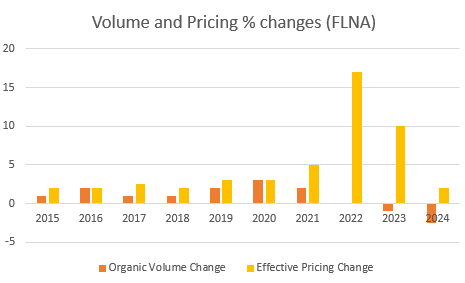

此外,考慮到人們健康意識的普遍趨勢,這樣的解釋應該預示着百事可樂的銷量會發生變化。然而,當我們查看數據時,情況就不那麼明朗了。以下是過去10年PBNA和FLNA的收入數據,其中分別列出了銷量和定價對總收入增長的相對貢獻:

首先,雖然飲料行業在2021年之前就出現了下滑,但這些下滑雖然持續,但並不突出。此外,2021年的銷量大幅增長。最後,自2021年以來,認為銷量下滑是百事可樂大幅提價的結果,似乎與最近(例如,與2021年之前相比)人們健康意識增強的趨勢一樣合理。

此外,對公司而言更重要的是,由於FLNA部門是其盈利能力的驅動力,FLNA部門的銷量幾乎沒有下降(事實上,直到2021年通脹爆發之前,銷量下降幅度恰恰相反)。銷量下降實際上只是在過去幾年纔出現的,正如我之前提到的PBNA部門的情況一樣,在我看來,這些下降既可能是價格大幅上漲的結果,也可能是人們追求更健康生活方式的趨勢增強的結果。

像百事可樂這樣擁有衆多品牌、處理量如此之大的品牌,很遺憾,偶爾還是會遇到召回的情況。這些只是公司短期內能夠恢復元氣的小插曲,這在很大程度上要歸功於他們在公衆心目中建立的品牌信任和良好形象。

至於關稅、供應鏈成本上漲等等,雖然對百事可樂的業務來說確實存在,但對其他企業來說也同樣如此。從競爭角度來看,正如之前關於銷量和定價的討論所提到的,百事可樂一直能夠逐年持續提價,而消費者也基本上能夠接受。當然,消費者或許在過去幾年裏對百事可樂一些過高的漲價反應強烈,但該公司很可能只是在摸索其定價能力的極限。但關鍵在於,像百事可樂這樣的公司所擁有的定價能力幾乎令你能想象到的任何公司都羨慕不已——也就是說,他們幾乎完全有能力應對關稅、供應鏈中斷等不利因素,正如你所期望的那樣。

那麼,這對我們來說意味着什麼呢?嗯,我的想法是,如果你認同我在這裏提出的那些針對百事可樂的主流觀點的反駁,並且你曾經有過購買百事可樂股票的意願,那麼現在正是入手的最佳時機。這體現在:百事可樂的初始股息收益率處於歷史低位;該公司擁有「股息之王」的歷史和地位以及由此帶來的一切(包括其在銷量波動中依然屹立不倒的卓越能力);以及該公司主要得益於其品牌在消費者心目中普遍擁有的良好口碑,從而享有良好的經濟效益。