國際金價的走勢在2025年春夏之交上演了一出驚心動魄的「過山車」行情。

4月22日,黃金現貨價格一度突破3500美元/盎司的歷史新高,市場情緒一度被推至狂熱;然而短短兩周內,金價急轉直下,最低觸及3209.4美元/盎司。

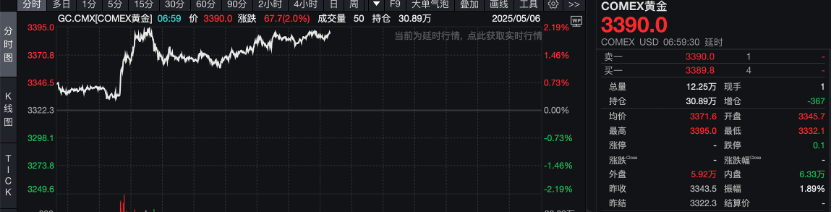

正當投資者陷入恐慌之際,五一假期後的首個交易日(5月6日),黃金又展開強勢反攻,現貨黃金價格一度衝高至3395美元/盎司,截至發稿前,現貨黃金報3390美元/盎司。

業內人士稱,這種劇烈波動背後,既有全球宏觀經濟的不確定性,也折射出投資者行為的非理性衝動,更牽動着市場對聯儲局政策轉向的複雜預期。

黃金ETF節前淨流出,部分投資者拋售黃金

儘管五一假期前夕市場對金價高位的擔憂加劇,黃金ETF的資金流向卻呈現出不同信號,不少投資者認為,這是黃金在「倒車接人」,是入場的好機會,也有投資者認為,金價已觸及高點,選擇持幣過節纔是正解。

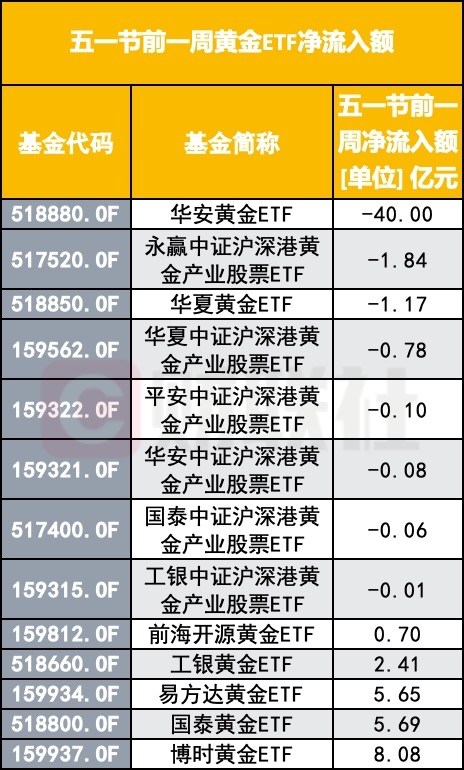

從節前的黃金ETF流向也可見一斑。Wind數據顯示,節前一周(4月24日-4月30日)的五個交易日中,國際金價處於下跌態勢,黃金ETF區間淨流入額方面看,全市場13只黃金整體呈現資金淨流出狀態,金額達到21.53億元。

具體來看,華安黃金ETF在節前一周資金淨流出高達40億元,華夏黃金ETF節前一周淨流出額達到1.17億元,除此之外,6只跟蹤中證滬港深黃金產業股票指數的ETF均在五一節前一周呈現資金淨流出現象。

不過,部分投資者仍選擇在低點借道ETF買進黃金,博時黃金ETF在五一節前獲得8.08億元的淨流入,國泰黃金ETF、易方達黃金ETF、工銀黃金ETF均獲得億元以上淨流入,分別為5.69億元、5.65億元、2.41億元,前海開源黃金ETF獲0.70億元淨流入。這也反映出部分投資者在價格回調階段「逢低買入」。

貸款買黃金?高位入場的「已掛山頂」

黃金市場的劇烈波動,如同一面鏡子,映照出投資者羣體的非理性行為。上述黃金ETF資金流向也反映出了部分投資者的投資行為。

在4月金價飆升至3500美元的過程中,「買入黃金」成為全球最擁擠的交易。中國投資者在這一波行情中尤為活躍,4月22日當天,上海黃金交易所和上海期貨交易所的單日成交金額高達9891億元人民幣,刷新歷史紀錄。然而,這種狂熱背後隱藏着巨大風險——部分投資者通過高槓杆甚至貸款入場,試圖在「穩賺不賠,一夜暴富」的幻覺中實現財富躍升。

財聯社記者翻閱社交平台發現,不少投資者是「貸款買黃金」。有網友直言:「830元高位入場的已掛山頂上了。」

「一天虧掉數年工資」的案例並非孤例。一位投資者在社交媒體上坦言,自己通過信用卡、消費貸和網貸籌集100萬元本金,在金價高點時全部買入,「剛買入就下跌了。」他表示。

類似的故事在社交媒體上層出不窮:有人抵押房產追高,有人借貸炒金,最終因價格回調陷入「賣掉捨不得,不賣扛不住」的困境。許多個人投資者誤將黃金視為「單邊上漲」資產,忽視其高波動性和多重風險因素,最終導致非理性虧損。

金融機構的風險提示和監管措施接踵而至。上海黃金交易所自4月23日起上調部分期貨合約保證金比例,多家銀行也明確禁止信用卡資金用於黃金投資。這些舉措雖在一定程度上抑制了投機行為,但也暴露出市場教育不足的深層問題——普通投資者對黃金的避險屬性與短期投機之間的界限缺乏清晰認知。

機構長期看好金價走勢

儘管短期波動劇烈,多數機構仍對黃金的中長期配置價值持樂觀態度。

高盛在周一(5月5日)發布的報告中表示,由於各國央行對黃金的強勁需求,從結構上拉高了金銀比價,黃金將繼續跑贏白銀。在報告中高盛重申了其「結構性看多」黃金的觀點,該行預計在其基準情境下,金價年底將達到每盎司3700美元,並在2026年年中升至4000美元。

高盛還指出,若出現經濟衰退,ETF資金加速流入可能使黃金年底漲至3880美元。在極端風險情境下——例如市場對聯儲局獨立性的擔憂加劇,或美國儲備政策發生變化——金價有可能在2025年底升至4500美元。

國泰君安期貨表示,當前市場核心矛盾在於中長期避險邏輯未改(地緣風險、去美元化)與短期缺乏新催化劑之間的博弈。若宏觀面未現通脹超預期或地緣衝突升級等事件,金價或進入震盪整固階段,上方突破需增量資金配合。量化模型顯示趨勢動量與反轉壓力並存,AI情緒指標提示市場分歧加大時可反向交易。總體而言,黃金仍處於「快牛轉慢牛」的切換窗口,建議以防禦性策略應對高波動,等待基本面破局信號。

銀河證券研報稱,黃金突破區間可能需等待聯儲局降息或實物黃金需求爆發。未來需要進一步觀察美國經濟情況,是滯脹還是衰退,如果出現滯脹並且聯儲局並未降息,那麼黃金大概率呈現震盪向上。如果進入衰退,黃金會跟隨其他大宗商品回調,直至聯儲局啓動降息。黃金的震盪區間已經被系統性的提升到3150美元至3550美元,聯儲局降息後黃金有望上行至3700美元以上。另外,實物黃金需求旺盛或使得下半年黃金再次上行。

永贏黃金股ETF基金經理劉庭宇認為,美國經濟滯脹特徵明顯,本次非農數據的結構與被下修的前值反映出美國就業市場壓力仍存,後續美元和美債利率很可能重回下行通道,對黃金形成中期維度的支撐。

往後看,聯儲局降息周期和美國滯脹環境仍有利於金價繼續上行,隨着美國關稅不確定性和赤字率上行進一步侵蝕美元和美債信用,全球「去美元化」趨勢加劇,無論是央行、機構投資者還是個人投資者都更有動力持續增加黃金資產的配置。

本文轉自「財聯社」,智通財經編輯:劉璇。