金吾財訊 | 5月7日,央行、金融監管總局和證監會在國新辦發布會上宣佈一攬子金融政策,其中有關保險行業的增量政策包括:1)進一步擴大保險資金長期投資試點範圍,為市場注入更多增量資金;2)調整償付能力監管規則,將股票投資風險因子進一步下調10%;3)完善長周期考覈機制,促進實現長錢長投。

利好消息提振保險板塊股價表現。截至5月8日午間收盤,港股方面,中國太保(02601)、中國太平(00966)、新華保險(01336)均升逾3%,中國人壽(02628)、中國再保險(01508)升逾2%,中國財險(02328)、中國人民保險集團(01339)、中國平安(02318)漲逾1%。A股方面,中國太保(601601)、新華保險(601336)升逾2%,中國平安(601318)、中國人壽(601628)升逾1%。

進一步擴大保險資金長期投資試點範圍

詳細來看這些增量政策,早在2023年10月,金融監管總局批覆保險資金長期投資試點首批試點項目,規模500億元,目前已成功投資落地;今年1月和3月,金融監管總局批覆開展第二批試點,規模共計1120億元。此次擴大保險資金長期投資試點範圍,擬再批覆600億元,意味着規模總計已經達到2220億元。

自2023年10月首批試點以來,頭部大型險企不斷獲得試點規模份額,權益空間不斷打開,同時,試點允許險資通過私募證券基金投資股票,採用權益法覈算或以FVOCI類資產計量。這種會計處理方式能有效減少市值波動對當期利潤表的影響,助力實現 "長期資金入市" 與 "平滑利潤波動" 的雙重目標。

股票投資風險因子進一步下調10%

本次調整前,根據2023年9月10日國家金融監督管理總局發布的《關於優化保險公司償付能力監管標準的通知》(金規〔2023〕5號)的規定,對於保險公司投資滬深300指數成分股,風險因子從0.35調整為0.3;投資科創板上市普通股票,風險因子從0.45調整為0.4。

而本次調整有望緩解險企投資股票的資本佔用,減少長期資金入市的「後顧之憂」,有望推動險資加大權益配置,在助力資本市場穩定的同時提升投資收益彈性。

據中泰證券測算,假設本次針對險資持有的滬深300股票風險因子下調10%,在50%滬深300成分股配置假設下,考慮風險分散效應前靜態釋放最低資本為364億元,若如果全部增配滬深300,對應股市資金達1349億元。

另據招銀國際測算,若將股票投資風險因子對應釋放的最低資本全部用於配置滬深300成分股,有望帶來超過1500億元增量入市資金。

完善長周期考覈機制

在新會計準則框架下,權益投資通常被分類為「以公允價值計量且其變動計入當期損益」(FVTPL)類別,這使得保險公司當期淨利潤和淨資產受市場波動的影響顯著加劇。為引導險資樹立長期投資理念,2023年10月財政部印發《關於引導保險資金長期穩健投資加強國有商業保險公司長周期考覈的通知》,針對國有商業保險公司的績效評價體系作出重要調整。

隨着長周期考覈機制的持續完善,保險資金有望進一步優化資產配置結構,充分發揮「耐心資本」的獨特優勢。

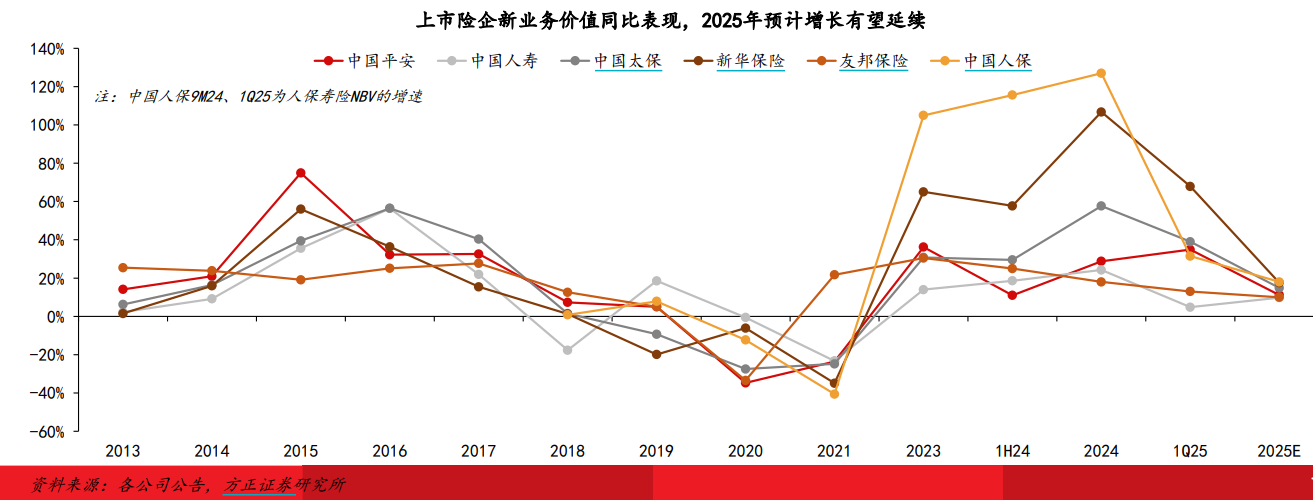

一季報表現分化 但NBV超預期

再回顧近期上市險企的一季報,根據中國保險行業協會數據統計,截至5月7日,已公布今年一季度經營情況的85家財險公司,合計實現保險業務收入約5161.45億元,合計實現淨利潤約256.04億元。

2025年以來,行業淡化開門紅色彩,部分公司一季度代理人渠道新單保費下降,市場對新業務價值預期偏悲觀,但一季報各主要公司新業務價值均大幅增長,超出市場預期。

中信證券表示,一季報數據超出預期,有三個驗證:1)新業務價值高增長驗證了頭部公司正受益市場洗牌;2)部分頭部公司派息險轉型成效驗證了公司從類自營走向類資管商業模式的可行性;3)核心償付能力充足率的大幅改善驗證了頭部公司過去五年拉長資產久期積累了大量浮盈,目前有條件維持較強的業務發展能力和持續的派息能力。

結語

保險行業的增量政策疊加行業一季度業績表現,保險行業基本面確定性持續提升。

民生證券表示,長端利率中樞下行背景下,險企有望通過加大權益投資提升投資彈性,緩解險企潛在「利差損」壓力,提升資產負債匹配能力。權益投資比例的提升也意味着要更好地面對市場風險,需強化險企投研能力和風控體系,對險資整體的權益投資體系提出了更高的要求,頭部險企有望更為受益。