一、宏觀

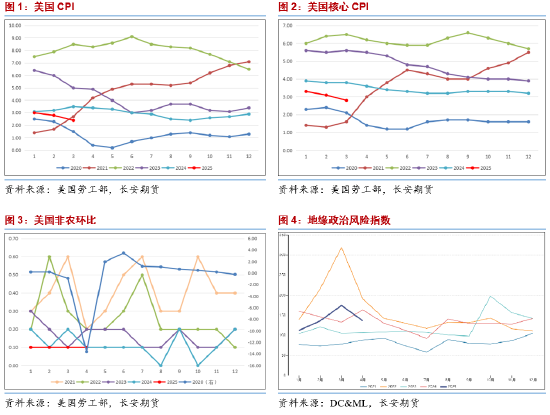

五一假期期間,美國公布了今年一季度的多項經濟數據,其中美國第一季度實際GDP年化季率初值錄得-0.3%,創2022年第二季度以來新低,同時4月ADP就業人數增加6.2萬人,為2024年7月以來最小增幅,大幅低於預期,此兩項數據的公布再度加劇了市場對於美國經濟陷入疲軟境地的擔憂,這一現象也直觀地展現出了特朗普關稅政策對於美國經濟的負面影響;然而出乎市場預料的是,美國4月季調後非農就業人口增加17.7萬人,明顯高於預期的13萬人,失業率則維持在4.2%,符合市場預期,該數據的公布則再度展現出了美國勞動力市場的韌性,這樣的非農數據也導致市場對於後續聯儲局降息的預期略有降低,而對於5月的降息預期則基本維持在低位。

政治屬性方面,美烏雙方的礦產協議於近期正式簽署,雖然協議最終未涉及任何關於烏克蘭債務的條款,但這在一定程度上也將緩解俄烏衝突升級的可能,並且同時普京也宣佈從8號起短暫停火3天,烏方則提議將停火時間延長至30天,不論後續雙方停火時間如何,這都會導致俄烏衝突較難再對油價形成明顯影響;而在美伊方面,阿曼外交部五一期間表示原定於5月3日舉行的美伊談判因故推遲,談判將重新安排時間,與此同時美國表示對伊朗的石油制裁措施持續升級,且特朗普在社交媒體上警告所有國家或個人必須立即停止購買伊朗石油及石化產品,否則將面臨二級制裁,這或導致後續美伊談判達成的可能性進一步降低,從而對伊朗的出口情況形成壓制;但在中東方面,以色列總理公開表示在加沙戰爭中,戰勝哈馬斯是比保證人質獲釋更重要的目標,且以軍在5月2日再度對大馬士革附近發動了襲擊,這在後續或導致中東地區的地緣局面再度增加不確定性,但短期內或較難對原油生產及出口形成有效影響。

二、基本面

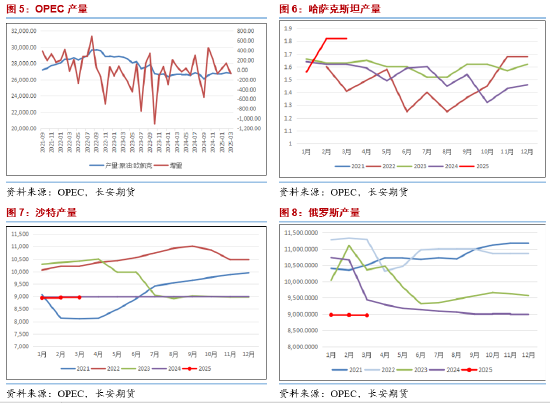

商品屬性之中,近期的核心變化依然集中在供給側方面。5月3日晚間,OPEC+表示,以沙特和俄羅斯為首的主要國家同意下個月增產41.1萬桶/日,這是繼5月的意外增產以來該組織第二個月維持供應的恢復,其中主要的八名成員國的配額分別是沙特936.7萬桶/日,俄羅斯905萬桶/日,伊拉克394.6萬桶/日,阿聯酋308.2萬桶/日,科威特244.3萬桶/日,哈薩克斯坦136.8萬桶/日,阿曼76萬桶/日,和阿爾及利亞的92.8萬桶/日,這八名成員國。隨後有該組織的官員表示,沙特方面已經不能再忍受哈薩克斯坦和伊拉克的長期超額生產,因此本輪的增產主要是為了懲罰此前的配額,這樣的政策將在短期內大量覆蓋此前的減產幅度,或進一步導致市場對於供給側的前景產生更加寬鬆的預期;但同時值得注意的是,該組織也表示逐步增產可能會根據市場的具體情況暫停或逆轉,這意味着後續OPEC+將依然保留着政策的彈性以應對市場的突發情況。

三、庫存

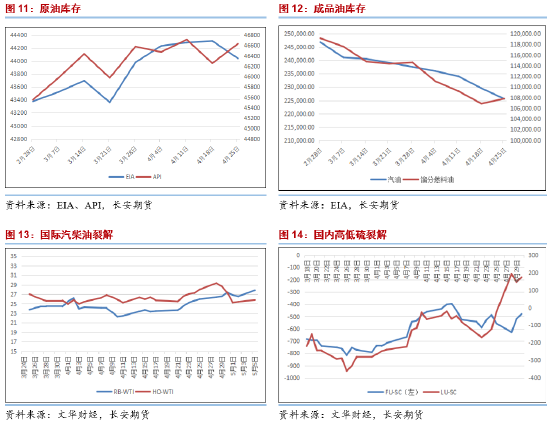

庫存側,原油方面,美國至4月25日當周API原油庫存為376萬桶,預期46.2萬桶,前值-456.5萬桶;同時4月25日當周EIA原油庫存錄得 -269.6萬桶,預期42.9萬桶,前值24.4萬桶。上輪原油庫存整體變化走勢再度超出市場預期,其中EIA則意外出現了下滑,這主要是由於美國上周時間出口有所增加,且開工水平增加,加大了對其內部原油的消耗,這在一定程度上對成品油的供給形成了提振,但難以對原油價格形成提振。在成品油方面,美國至4月25日當周汽油庫存則錄得為-400.3萬桶,預期-103.1萬桶,前值-447.6萬桶,為連續第9周錄得下降;同時精煉油庫存錄得為93.7萬桶,預期-156.6萬桶,前值-235.3萬桶,增幅錄得2025年2月21日當周以來最大。本輪成品油庫存之中汽油再度延續了大幅度的去庫走勢,但精煉油庫存則意外出現了積累,這在一定程度上對汽油裂解存在提振效果,而並不利於柴油裂解運行。

裂解價差表現方面,4月份中北美汽柴油裂解價差在後半程時間略有回暖,但可以明顯看到汽油裂解表現得以延續至5月初,但柴油裂解則出現了明顯的下滑,這主要是由於北美汽油庫存的下降對汽油價格形成了有效支撐;而傳遞至內盤視角下,內盤低硫裂解表現在4月底明顯回暖,漲幅明顯高於高硫,這在一定程度上是受到了柴油價格表現的影響,因此後續LU裂解或存在一定的回調可能,建議可謹慎偏空佈局,僅供參考。

四、觀點及展望

整體來看,假期期間外盤國際油價整體仍有下行存在,且節前一周的周線也錄得較大跌幅。就目前的市場形勢來看,原油商品屬性中供給側的寬鬆預期或將持續對油價施壓,不論是OPEC+的6月增產計劃維持,還是美國產量的居高不下,這都將對油價的運行形成較為明顯的壓制力量;金融屬性方面,美國近期經濟數據的動盪導致市場對於6月降息的預期基本維持,或以25個點子的降息落幕,但考慮到後續關稅政策的前景依然並不明朗,整體的悲觀情緒依舊相對濃厚,或同步對油價有所壓制;政治屬性方面,俄烏衝突在近期對油價的影響持續邊際減弱,但美伊方面的僵局或對伊朗出口形成一定的影響,存在不確定性。因此綜合來看,後續原油價格或依然處在缺乏明顯上行驅動因素的階段之中,在基本面不出現明顯變化的情況下或依然維持在低位的寬幅震盪運行走勢。

僅供參考。

作者簡介:

範磊,長安期貨分析師,碩士,期貨投資諮詢證號:Z0021225,具有紮實的理論功底與國際視野;進入期貨行業以來,一直致力於宏觀及原油系能化板塊與期權的研究分析工作,善於從基本面分析着手,結合政策導向理論搭建品種分析框架對行情作出研判,並堅持以專業的知識和誠摯的態度為客戶創造價值。

責任編輯:李鐵民