智通財經APP獲悉,根據TechInsights移動終端市場團隊的最新研究,2025年第一季度,全球智能手機出貨量按年增長0.5%,達2.968億部,連續六個季度保持復甦態勢。然而,增長率已連續三個季度降至個位數低位。全球智能手機批發收入達1000億美元,與去年持平。智能手機批發平均售價(ASP)按年下降0.6%,至337美元。

智能手機市場的復甦主要得益於中國市場的健康需求(受益於智能手機補貼)、中東和非洲地區的增長,以及美國為應對關稅而提前囤積iPhone。相比之下,中拉丁美洲、西歐和中東歐地區則出現下滑,原因是地緣政治緊張局勢、宏觀經濟形勢不明朗導致消費者需求參差不齊,以及換機周期延長。

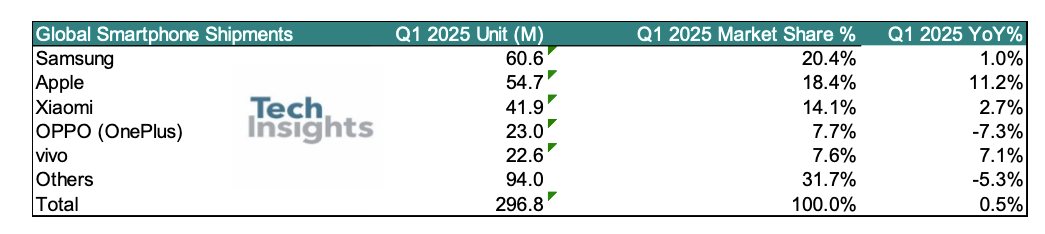

2025年第一季度,三星以20.4%的市場份額位居全球智能手機市場榜首。蘋果(AAPL.US)以18.4%的市場份額排名第二。小米(01810)、OPPO(含一加)和vivo位列前五,其後依次是傳音(688036.SH)、榮耀、華為、聯想-摩托羅拉和realme。在前十大廠商中,三星、蘋果、小米、vivo、華為和聯想-摩托羅拉的出貨量呈上升趨勢,其餘四家廠商(傳音、OPPO(含一加)、榮耀和realme)則出現年度下滑。

圖1:2025年Q1,全球智能手機出貨量和市場份額

三星全球智能手機出貨量為6060萬部,佔據20.4%的市場份額,與去年同期基本持平。三星位居榜首,本季度智能手機出貨量按年增長1.0%,略高於整體市場和許多競爭對手。Galaxy 25系列表現超出預期,實現了健康增長,尤其是最昂貴的S25 Ultra。然而,摺疊屏和翻蓋式機型的需求仍喜憂參半。三星在成熟市場的表現仍不盡如人意,但本季度在中拉丁美洲和中東非洲地區的業績有所穩定和改善。三星在中拉丁美洲和非洲、中東地區排名第一,在北美、西歐和中東歐地區排名第二。

蘋果本季度全球iPhone出貨量為5470萬部,按年增長11.2%。蘋果排名第二,市場份額為18.4%,較去年同期的16.7%略有提升。除中東歐地區外,蘋果在該季度所有其他地區和大多數市場均實現了年度增長,這主要得益於新推出的iPhone 16e機型在美國和日本等地受到歡迎。此外,為應對2月和3月的關稅,蘋果在美國市場提前囤積了iPhone,使得美國市場按年增長率達到21%。日本、印度和東南亞地區本季度也實現了兩位數的增長率。蘋果在中國的下滑趨勢本季度有所緩解,iPhone出貨量按年下降1%。智能手機的政府補貼對蘋果在中國智能手機市場有所幫助,但效果遠不及華為和小米等其他中國品牌。

小米保持第三位,本季度全球智能手機出貨量為4190萬部,按年增長2.7%,市場份額為14.1%。值得注意的是,這家中國廠商已連續七個季度保持上升趨勢。小米的表現優於整體市場,但本季度的年增長率已降至個位數低位。小米在中國市場的強勁表現(按年增長40%)超出預期,這主要得益於在智能手機補貼刺激下,Redmi K80/K70系列和Mi15系列的健康需求。本季度,小米在中國智能手機市場的份額為19.4%,位居第二,較去年同期(14.8%)有大幅提升。小米在印度的表現仍不盡如人意,原因是管理層變動、庫存調整以及來自vivo等品牌的競爭加劇。小米在印度智能手機市場的出貨量出現兩位數下滑,排名第四,位列vivo、三星和OPPO(含一加)之後。小米在亞太和中東歐地區排名第一,在中拉丁美洲排名第二,在西歐和中東地區排名第三。

OPPO(含一加)出貨量為2300萬部,在2025年第一季度上升至第四位,市場份額為7.7%。然而,OPPO和一加品牌本季度均出現下滑,合計按年下降7.3%。OPPO品牌出貨量為2020萬部,一加品牌出貨量為280萬部。一加品牌在中國以外的所有主要地區/國家表現平平,但在中國市場,得益於補貼和新推出的Ace 5系列,一加實現了健康增長。OPPO品牌本季度在中國和東南亞市場出現下滑,但在印度和其他地區的表現保持穩定。

vivo本季度全球智能手機出貨量為2260萬部,按年增長7.1%,市場份額為7.6%,位居第五。vivo本季度繼續領跑印度市場,出貨量實現兩位數增長。這是vivo連續第三個季度在印度市場排名第一。然而,在中國市場,vivo將領先地位讓給了華為,落後於小米和OPPO(含一加)。vivo在其他地區的出貨量仍處於起步階段。

傳音(包括Tecno、Infinix和itel)本季度下滑至第六位。這三個品牌合計出貨量為2210萬部,按年下降22.5%,市場份額為7.4%。這三個品牌的收入和ASP數據也參差不齊,導致2025年第一季度盈利能力大幅下降。本季度,傳音在非洲中東地區失去了領先地位,被三星超越。同時,在印度和其他新興市場的低端4G和5G領域,競爭也日益激烈,主要來自三星、vivo、小米和聯想-摩托羅拉。

榮耀本季度呈現下滑趨勢,以5%的市場份額排名第七。其智能手機出貨量按年下降5%。本季度,榮耀約56%的出貨量來自中國市場,但在中國市場,榮耀出貨量按年下降15%,市場份額被華為和小米等品牌蠶食。榮耀在海外市場的增長勢頭本季度仍在持續,尤其是在東南亞地區,榮耀新進入了印度尼西亞市場。然而,TechInsights提醒,管理層變動將繼續影響榮耀未來幾個季度的戰略和執行。

華為本季度上升至第八位,智能手機出貨量按年增長28%,較前幾個季度有所加速。在中國市場,華為出貨量按年增長31%,本季度排名第一。這是華為自2021年以來首次在中國智能手機市場登頂。Mate 70、Pura 70、Nova 13系列、低端暢享70X以及多款摺疊屏和翻蓋式機型在本季度中國市場補貼政策的推動下,共同取得了良好業績。

realme本季度排名第十,市場份額近4%。2025年第一季度,realme出貨量按年下降6%,主要原因是亞太和中東非洲地區的出貨量下滑。realme在中東歐地區保持前五名,但在非洲中東地區跌出排行榜。

在全球十大品牌中,有六家廠商在2025年第一季度實現了年度增長。華為以28%的年增長率領跑,其次是蘋果(11%)、vivo(7%)、聯想-摩托羅拉(7%)、小米(3%)和三星(1%)。十大品牌中的八家中國品牌合計出貨量按年下降2%,表現遜於整體市場(按年增長0.5%)。鑑於關稅戰和消費者購買力參差不齊帶來的風險和不確定性日益增加,TechInsights已下調全球智能手機出貨量預測。

TechInsights預計2025年全球智能手機出貨量將按年下降1%。蘋果和三星將在2025年繼續保持前兩名的位置。華為在5G領域的迴歸將繼續重塑中國乃至全球智能手機市場格局,但這一復甦之路可能充滿坎坷,且各季度表現可能參差不齊。