鍾立婷 – 富時羅素亞太區固定收益、貨幣及大宗商品經理

陳映霖 – 富時羅素亞太區固定收益、貨幣及大宗商品分析師

近年來,中國債券市場逐步對外開放,為投資者提供更多渠道,投資於目前全球第二大債券市場[1]。隨着中國不斷提高地方政府債市場的透明度和市場流通性,這些債券的投資環境也持續改變。近期推出的政策措施旨在緩解投資者對地方政府財政管理的擔憂,提高地方政府債的整體可投資性。

由於中國債券市場正在進一步開放,地方政府債的投資潛力不斷增加。中國銀行與國際指數供應商富時羅素合作構建及推出富時中銀地方政府債指數系列,為投資者提供了全面的地方政府債持倉基準,有助於推動以這一持續擴大的資產類別為核心的指數基金和固定收益基金的發展。

一些投資者對於中國地方政府的財政健康狀況和償債能力仍持謹慎看法。從信用風險角度來看,地方政府債的風險被認為略高於中國國債和政策性銀行債券。對於需要更高流動性的投資者而言,流動性限制是另一因素,因為地方政府債的市場深度和交易量與中國國債市場仍有差距。此外,為地方政府債而設的國際指數基準較少,缺乏標準化的投資工具也使得投資者難以評估這些債券的表現,難以將其納入資產配置模型。本文章分析當前中國債券市場情況,和中國地方政府債的潛在投資機遇。

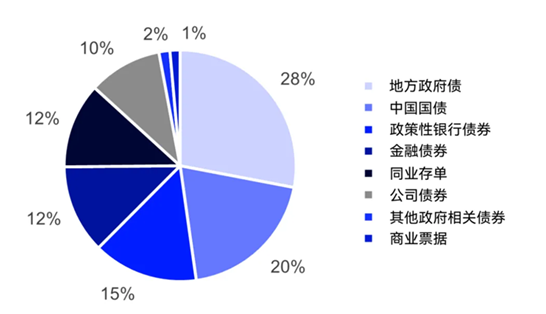

以存量規模計算,地方政府債佔中國固定收益市場的最大份額(28%)。

中國固定收益市場佔比﹙按債券類型劃分﹚

來源:LSEG Data & Analytics。富時羅素。數據截至2025年2月28日。

來源:LSEG Data & Analytics。富時羅素。數據截至2025年2月28日。市場對中國地方政府債的擔憂主要源於房地產行業放緩、土地收入下降以及地方政府孖展平台面臨的挑戰。然而,需要明確區分地方政府債和地方政府孖展平台發行的城投債,因為兩者的風險水平和政府支持程度並不相同。

地方政府債由江蘇、廣東和山東等省、自治區和直轄市級政府直接發行,並受到中央政府監督。這些債券屬於地方政府的顯性負債,被正式納入中央和地方政府預算,年度發行額度由全國人民代表大會批准。

相比之下,城投債是由省級和市級地方政府孖展平台發行。截至2025年2月底,根據倫交所集團的數據,城投債的平均期權調整利差為98個點子,遠高於地方政府債的20個點子。儘管地方政府孖展平台通常會得到地方政府的強力支持,但其債務不被視為政府的直接債務。

這一區別意味着,儘管地方政府孖展平台可能得到隱性支持,但地方政府在法律上並沒有責任償還債務。因此,地方政府債的信用記錄更為穩健,市場的關注點更多集中在部分地區的財政可持續性,而非系統性信用風險。

|

前五大發行人 |

債券數量 |

票面金額* |

市值* |

市值權重百分比 |

到期 收益率 |

有效久期 |

期權調整利差﹙點子﹚ |

|

地方政府債 |

1,271 |

210,490 |

228,720 |

100.00 |

1.95 |

8.98 |

20 |

|

江蘇 |

114 |

23,390 |

25,280 |

11.05 |

1.92 |

8.18 |

19 |

|

廣東 |

111 |

16,900 |

18,600 |

8.13 |

2.00 |

10.17 |

20 |

|

山東 |

86 |

16,210 |

17,690 |

7.73 |

1.97 |

10.31 |

19 |

|

浙江 |

80 |

14,200 |

15,510 |

6.78 |

2.00 |

9.62 |

21 |

|

四川 |

75 |

11,580 |

12,520 |

5.47 |

2.00 |

10.54 |

20 |

|

前五大發行人 |

466 |

82,280 |

89,600 |

39.17 |

1.97 |

9.59 |

20 |

來源︰富時羅素。數據截至2025年2月28日。票面金額和市值以人民幣億元計。

為減低與地方政府財政相關的不確定性,增強市場信心,中國政府推出了一系列措施,目標是提高透明度和加強債務管理。

債務置換計劃:自2024年起,中央政府實施一項為期多年的債務置換計劃,稱為「地方化債」。根據該計劃,未來五年每年將發行8,000億元新增地方政府專項債券,總金額為4萬億元人民幣,用於置換地方政府孖展平台持有的預算外隱性債務。此外,已批准新增6萬億元人民幣的地方政府債務限額,使負債納入更透明的財政框架。雖然這些措施旨在緩解地方政府的財政壓力,但其長期效果仍是市場關注的重點。

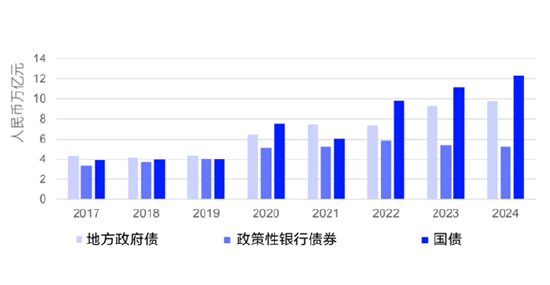

擴大發行規模和提高流動性:中國地方政府債市場規模穩步擴大。截至2025年2月底,地方政府債的未償還票面金額達48.1萬億元人民幣,佔中國在岸債券市場總額的32.1%,超過中國國債的34.9萬億元人民幣以及中國政策性銀行債券的26萬億元人民幣。地方政府債的年度發行量由2022年的7.4萬億元人民幣增加到2024年的9.8萬億元人民幣,增幅達32.4%。發行量的增加也推動了二級市場更加活躍,並改善了流動性。

中國主權債券與準政府債券的年度發行量

來源:LSEG Data & Analytics。數據截至2024年12月31日。

來源:LSEG Data & Analytics。數據截至2024年12月31日。收益率和久期:平均而言,地方政府債的收益率高於中國國債,因此對於尋求更高回報的投資者具有吸引力。截至2025年2月,10年期地方政府債的平均收益率比相同期限的中國國債高出20至30個點子,主要反映了兩者在信用風險和流動性方面的差異。地方政府債的久期也更長(平均為9年,對比中國國債為6.1年)。較長的久期能夠滿足壽險公司和養老基金等機構的投資需求。因此,對於希望優化中國固定收益投資的投資者來說,地方政府債是值得考慮的替代選擇。

總的來說,由於發行量增加、政策支持以及市場基礎設施持續完善,地方政府債的投資環境正逐步改善。因此,投資者對這一資產類別的興趣與日俱增。

表現比較:中國主權與準政府債券指數

|

年化收益率 |

關鍵指標 |

||||||

|

1年 |

3年 |

5年 |

8年 |

到期收益率﹙%﹚ |

有效久期﹙年﹚ |

期權調整利差﹙點子﹚ |

|

|

地方政府債 |

6.82% |

6.05% |

5.05% |

4.78% |

1.95 |

8.99 |

20 |

|

政策性銀行債券 |

4.94% |

4.45% |

4.13% |

4.67% |

1.8 |

4.65 |

20 |

|

國債 |

5.67% |

4.89% |

4.11% |

4.33% |

1.64 |

6.09 |

- |

來源︰富時羅素。數據截至2025年2月28日。過去的表現並不能保證將來的業績。

全新基準︰富時中銀地方政府債指數系列

鑑於地方政府債在中國債券市場的重要性日益增加,對標準化投資工具的需求也不斷增加。為滿足相關需求,富時羅素與中國銀行合作推出富時中銀地方政府債指數系列,為機構投資者提供透明和系統化的基準,以評估市場表現和風險/回報特徵。該指數系列的主要特點包括:

·全面的市場覆蓋範圍-該指數系列反映了中國地方政府債市場的整體趨勢,提供可靠的投資基準。

·具有吸引力的收益與風險特徵-相關債券提供了在中國市場配置準政府債券的選項,其信用利差更高於中國國債。

·較長久期-平均久期為9年,對比中國國債的久期為1年,政策性銀行債券的久期為4.7年,因此地方政府債適合壽險公司和養老基金等長期投資者。

·增強流動性-該指數系列可用作ETF、主動型/被動型基金的基準,單隻債券的最低存量規模為100億元人民幣。富時羅素與合作伙伴中國銀行在指數設計上的協作也有助於提升流動性。

·多元化指數產品-該指數系列包括短期、中期、長期及綜合指數,投資者可根據投資目標選擇最合適的基準。

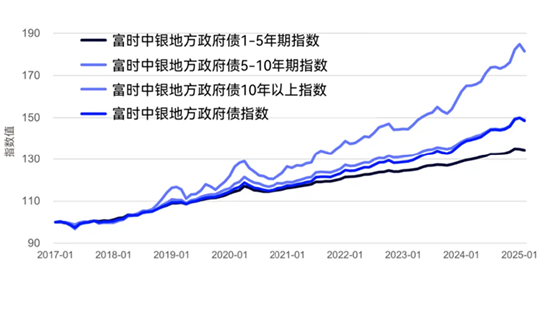

富時中銀地方政府債指數系列為富時中國在岸債券指數(CNYBBI)的一部分,提供涵蓋短期、中期和長期期限的指數,由以下指數構成:

·富時中銀地方政府債指數

·富時中銀地方政府債1-5年期指數

·富時中銀地方政府債5-10年期指數

·富時中銀地方政府債10年以上指數

表現比較:富時中銀地方政府債的短期、中期、長期和綜合指數

|

年化收益率 |

關鍵指標 |

||||||

|

1年 |

3年 |

5年 |

8年 |

到期收益率﹙%﹚ |

有效久期﹙年﹚ |

期權調整利差﹙點子﹚ |

|

|

富時中銀地方政府債指數 |

6.82% |

6.05% |

5.05% |

4.78% |

1.95 |

8.99 |

20 |

|

富時中銀地方政府債1-5年期指數 |

3.88% |

3.42% |

3.27% |

3.63% |

1.69 |

2.88 |

15 |

|

富時中銀地方政府債5-10年期指數 |

6.63% |

5.50% |

4.72% |

4.73% |

1.89 |

6.65 |

19 |

|

富時中銀地方政府債10年以上指數 |

10.08% |

9.79% |

7.58% |

6.92% |

2.2 |

15.65 |

24 |

來源︰富時羅素。數據截至2025年2月28日。過去的表現並不能保證將來的業績。

作為落實第十一次中英經濟財金對話加強雙方債券市場合作,中國銀行與富時羅素此次合作達成了「三個首發」,即首箇中資銀行與富時羅素合作的項目、首個國際指數提供商發布的中國地方政府債指數系列、首個國際指數提供商與中資金融機構合作發布的中國地方政府債指數系列。富時中銀地方政府債指數系列為市場參與者提供了清晰和可衡量的參考基準,使機構投資者能夠更有效地將地方政府債納入其投資組合。

[1]見中國現已成為富時世界國債指數的第二大市場 | 倫交所集團

責任編輯:梁斌 SF055