5月6日,可控核聚變概念股集體爆發,久盛電氣、中洲特材20%漲停,海陸重工、合鍛智能、雪人股份、蘭石重裝等均漲停。

消息面上,5月1日,合肥緊湊型聚變能實驗裝置(BEST)項目工程總裝工作比原計劃提前兩個月,在聚變堆主機關鍵系統綜合研究設施園區正式啓動。BEST裝置將在第一代中國人造太陽EAST裝置的基礎上,首次演示聚變能發電,引領燃燒等離子物理研究,為中國聚變能的發展做出前瞻性和開創性貢獻。

技術突破密集

近期,全球可控核聚變領域呈現「多點開花」態勢。

4月30日,國際熱核聚變實驗堆(ITER)宣佈完成脈衝超導電磁體系統全部組件製造,這一由中國深度參與的核心技術突破,為ITER計劃2027年實現燃燒等離子體實驗掃清障礙。

國內方面,東方超環(EAST)在1月實現上億攝氏度等離子體穩態運行1066秒的世界紀錄;中國環流三號(HL-3)則首次達成原子核與電子溫度「雙億度」運行,綜合參數躍居國際第一梯隊。

技術路線的迭代尤為引人注目。託卡馬克裝置雖仍是主流,但高溫超導技術的引入徹底改變了遊戲規則。

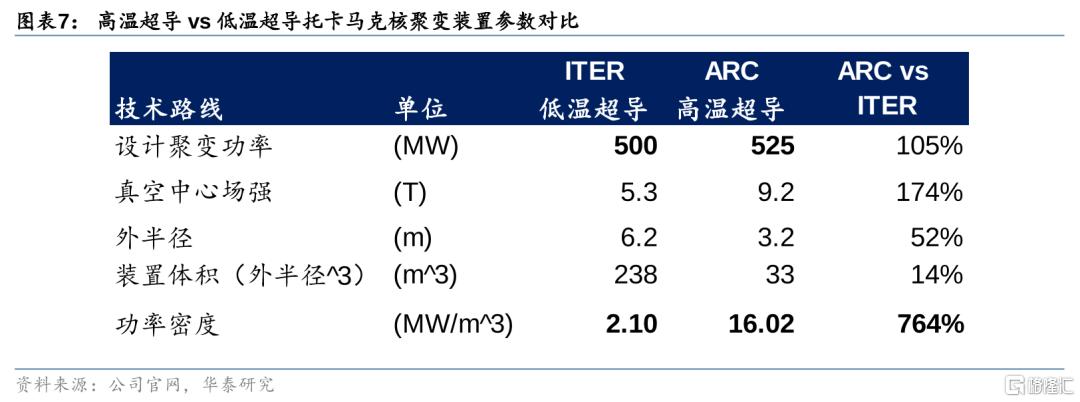

美國CFS公司採用高溫超導磁體的SPARC裝置計劃2026年投運,其磁場強度達12.2T,體積僅為傳統裝置的14%。國內能量奇點公司研製的「經天磁體」已突破21.7T磁場強度,刷新高溫超導磁體性能極限。

華泰證券分析指出,高溫超導材料使裝置成本降低60%以上,推動可控核聚變從「國家工程」向商業化快速演進。

產業鏈重構

政策與資本的雙重驅動下,可控核聚變正加速走出實驗室。

2023年末,中核集團牽頭成立可控核聚變創新聯合體;2024年,中國聚變能源有限公司獲中國核電、浙能電力等產業資本增資,上海未來產業基金也以百億級投入切入賽道。全球範圍內,私營企業數量兩年內從33家激增至55家,孖展額突破30億美元,OpenAI創始人山姆·阿爾特曼、比爾·蓋茨等科技巨頭紛紛佈局。

產業預期愈發清晰。國際原子能機構(IAEA)數據顯示,全球在建及規劃聚變裝置達45座,其中22座採用託卡馬克路線。

西部證券將當前階段類比「ChatGPT時刻」——技術突破催生產業奇點。FIA報告預計,2030-2035年全球有望實現聚變能首次併網供電。國內星環聚能計劃2027年啓動商業示範堆建設,目標2030年展示發電能力;聯創光電與中核集團合作的「星火一號」高溫超導混合堆,則試圖通過裂變-聚變協同路徑縮短商業化進程。

據華泰證券測算,單座託卡馬克裝置投資約12億美元,高溫超導設備佔比達55%,若全球22個在建項目全部採用該技術,設備市場規模將超148億美元。

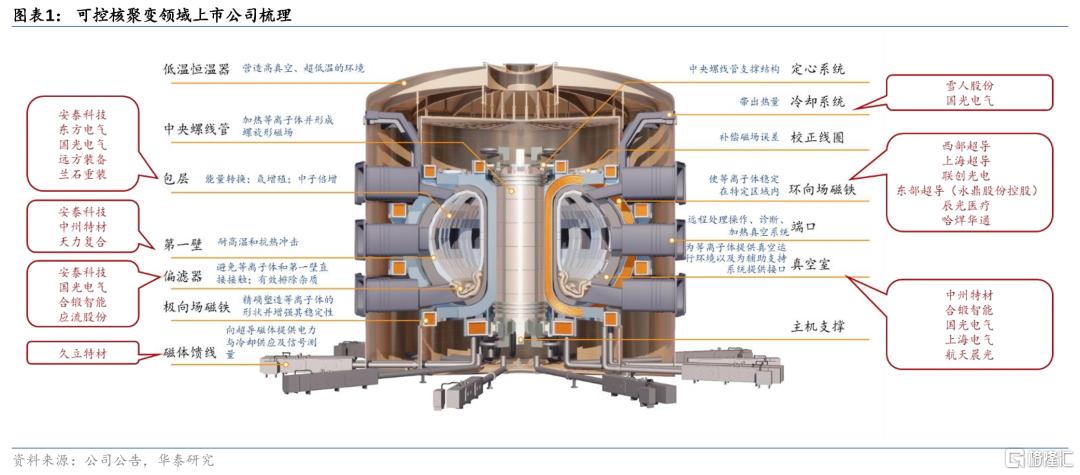

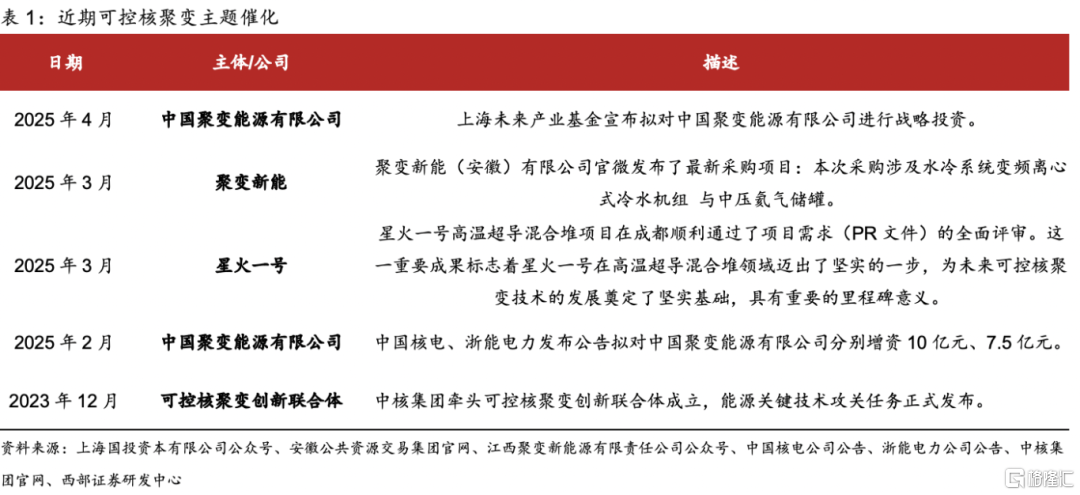

附可控核聚變概念股