51假期封關前,小米連兩天大漲,市值重回1.38萬億,接近之前的1.5萬億市值高點。

對應未來的業績,小米到底還有多少空間?

筆者從去年第四季開始對知識星球的會員同學強力推薦小米,該票也是筆者的重倉股,看好小米的理由在之前文章與知識星球有詳細說明,有興趣的可以掃下列二維碼去知識星球看看。

小米在3月19創下59港元的波段新高之後開始下跌。

先是3月24號小米宣佈通過先舊後新方式配售股份,募集53億美元的孖展,25號小米在港股大跌6.3%,同創下718億港元的天量成交額。

3月29號SU7三個女孩的燒車事件成了軒然大波,再跌加上中美關稅大戰,A股以及港股大跌,4月7號股價來到36.05港元的波段新低。

短短十多個交易日,股價從59急殺到36,接近40%的急跌。在這段明顯超跌的階段,筆者的知識星球一直向會員傳遞超跌可以低接的信息,大家可以前往知識星球查看歷史文章與評論。

今年農曆春節也就是2月後,國內許多財經大V或聊股票的媒體號開始瘋狂聊小米,大部分還是後知後覺的事後諸葛,去年底筆者知識星球就已經強推小米,主要是在25左右的價格開始推薦。

當然很多先知先覺的人在去年10多快的時候已經建倉,但筆者認為每個人賺自己認知的錢即可,我更看重的是確定性,去年中小米SU7很成功,股價從10左右的低點開始上漲,但風險還是很大,沒辦法因為一款車初期的成功就去建倉,確定性不夠高。

筆者在2024年底觀察了兩個季度,su7交付量以及市場評價確定後,再加上第二款SUV車型YU7開始曝光之後,大約在25塊的價格開始推薦,筆者自己也是一路的增持小米股票,再加上2025年春節後deepseek代表的東升西降,目前筆者倉位幾乎全部在港股。

筆者在3月底,小米53億美元的孖展之後寫文章直言,必然會影響股價,但小米今年夯實的業績基礎同樣是有支撐,明後年的高增長也是非常明確,個人認為只要利空反應過後,小米出現低點都是可以進入的,並不會出現上一次2021年高點孖展之後,股價多年一路下滑的情況,上次2021年孖展後的股價下滑與低迷的業績表現是完全掛鉤的,沒有其他。

所以孖展並不改變未來小米長期向好的業績趨勢,長期股價自然不會受影響,後續的燒車與中美關稅大戰屬於突發利空,這往往是超跌的階段。

2025年2月份SU7 Ultra技驚四座,完美的定價讓筆者對下半年的YU7有很大的期望,因為空間更大相對舒適的SUV,YU7的Ultra版也能帶來勁爆的外型,作為SUV車款的YU7 Ultra必然更適合家用,不侷限於年輕族羣,類似保時捷卡宴改裝版,甚至是YU7模仿的對象法拉利Purosangue,這類車的目標人羣是30歲以上跨度可以延伸到60歲人羣。

比如下圖的保時捷卡宴mansory改裝,可以商務也能個型。

保時捷卡宴外觀屬年輕化,同時又足夠豪華,30歲以上的高消費者均是目標,所以下半年SUV車款 YU7的推出,將徹底改寫只有年輕人才會買小米的看法。

外型成功且空間更大的SUV車型再加上Ultra的高端化,許多中年大叔會去把小米汽車納入考量,小米汽車的購買人羣會因為成功的外型有更大的延伸。

總結一下,SU7普通款必然是銷售主力,Ultra的定價即便銷量註定不高,但絕不是花瓶,目前上市兩個月已經交付3千多輛,今年必然可以完成上市前1萬的銷售目標,1.5萬以上超預期基本是明確的。

在Ultra發布時,雷軍同時成立服務賽車愛好者的CLUB,讓我們看到他採取海外性能品牌的發展模式,深耕中國車企從未涉足,獨一無二的賽車與改裝領域,這有助於小米汽車的品牌口碑與形象。未來採用同樣一套動力與底盤總成的旅行版或者雙門版也能有效提高毛利。

從目前SU7的佈局看來無疑是成功的。

承上啓下的關鍵產品YU7

未來三年小米是否有機會挑戰2萬甚至3萬億的市值的可能,關鍵點就是下半年即將推出的YU7,而YU7為何如此重要?

首先,SU7目前的成功有可能只是個例,我們無法單憑一款車型成功就斷定小米造車成功。

一個成功的車企必然需要幾款成功產品甚至長期經過市場檢驗,如全球新能源汽車龍頭特斯拉有4款車型,S以及X兩款高端撐場面,3跟Y兩款中端沖銷量,面向全球銷售,其中全球最暢銷的電車Model Y從上市以來就長期霸榜絕大多數國家新能源的銷冠車型。

小米走的是特斯拉路線,車型少而精,不是走比亞迪的性價比取勝,超多車型搶市佔的路線,少而精的路線就說明每一款產品的競爭力必須強大,不然車型少沒有其他選擇那是自找死路,所以啱啱踏入汽車領域的小米,必須在第二款車成功之後,才能站穩腳跟。

如果YU7產品競爭力不行,那未來小米汽車將難有大發展,單憑目前一款成功的SU7,小米最多隻能稱為一家合格車企,稱不上是成功的車企。

想反,如果這款產品的競爭力十足,根據特斯拉或者目前車企同級別轎車與SUV的銷量對比,SUV車型銷量高於轎車2到3倍是常態,小米的SUV車型YU7的銷量也自然會高於SU7。

目前SU7月交付超過2.5萬輛,受限於產能,交付周期在40周也就是10個月以上,如果SUV車型的YU7上市,在高峯期月交付超過4萬甚至5萬輛自然是可能的,當然這個交付量還是取決於產能,小米第二座新工廠的產能可能很難支持YU7月超4萬以上的交付量,根據目前的交付現況,我們也很容易測算未來甚至明年小米汽車的銷量。

小米是以世界車來打造SU7以及YU7,他們並非依照國人大愛的沙發彩電來設計汽車,而是先專注在性能與底盤這些看不見的機械層面,而這正是全球所有汽車市場第一看重的要素,從這點能看出來小米的眼光是全世界而非僅僅是國內市場。

如果未來的小米汽車,在性能與底盤等機械環節獲得消費者肯定,後續再發揮我們中國車企擅長的沙發大彩電,多功能影音娛樂等強項,我認為小米汽車有很大的機會征服全世界消費者。

比如特斯拉底盤硬,懸掛好,FSD智駕水平高,但內飾簡陋,舒適感差,但不妨礙他熱銷全世界,我認為小米汽車不錯的底子已打造完成,將來可以背靠中國強大的新能源汽車供應鏈,做出比特斯拉更全面的產品,給出一台比model Y更哇賽的世界車。

這裏附帶一提,筆者認識的外國朋友對SU7都是讚不絕口,當然主要是外形,畢竟他們都沒開過。

還有一次在上海的五星酒店前停了一輛SU7,過往的所有外國朋友‘全部’清注意我說的是‘全部’都拿起手機一頓猛拍,有的甚至站在SU7前跟車一起入鏡,這是我在酒店門口抽菸的觀察結果,內心一陣自豪,我們中國的產品終於讓老外也低下高傲的頭顱。

他們拍SU7我拍他們

小米三萬億估值?

小米三萬億估值到底可能不可能,第一個關卡也是最重要的產品,那就是承上啓下的YU7,這款車必須成功纔有後續的可能,這款車成功了,後面還有更高單價的大型SUV、衝刺銷量的小型平價車款、家用多人的MPV等等車型。

如果下半年推出的YU7成功,我們可以完全相信小米與雷總後續也可以造出高質量的汽車,如此一來,未來就充滿無限可能,2025年35萬輛,2026年70萬輛,2027年破百萬輛壓根不是夢想,而是具有非常高可能性的基本操作而已。

目前小米市值1.37萬億,而2025全年市值高點就取決於下半年YU7的銷售情況,由於第二工廠下半年才投產,產能爬坡後今年估計也出不了太多,即便滿產滿銷沒懸念,所以決定小米今年市值高點的是YU7的訂單量而非銷售量。

如果6/7月份YU7上市大定在20萬以上,那兩萬億市值的小米則是大概率,再往後如果年底的YU7真實交付量能衝上單月4萬輛,那市值必然還有往上的空間,即便數字沒有到達筆者預測值,也沒理由差太多,畢竟明確度太高了。

如果YU7的訂單量消化還是得超30周以上,那基本可以明確二期工廠開出30萬輛新產能在2026年將持續爆滿,在努力加班的情況下,兩座工廠有可能全年超75萬輛,在2026年創造1800億+的營收。

所以只要確定今年下半年YU7的大定數量以及訂單銷化周期,就能清楚小米是否有衝擊2萬億市值的可能,也就是說股價來到77港幣以上,筆者認為這並沒有很高的難度。

當然資本市場瞬息萬變,YU7如果競爭力不足,自然是有撲街的可能,如果真的不如預期,我們可以預測一下今年的低點。

2025年小米的利潤挑戰400億有不小的概率,更重點是2026年還是業績與利潤繼續大幅度上升態勢,筆者預計2026年利潤在600億左右,未來業績大幅度向上,PE自然是可以高點,35倍的PE作為重要支撐,也就是1.4萬億的市值對應55港幣左右,當然這個支撐價位,你也可以認為35倍太高,這依照你的認知去挑整PE即可。

今年上半年小米將有眼花撩亂的重要產品發布,除了2/27衝擊高端的兩個Ultra以外,萬衆矚目的MR眼鏡好像最近沒啥聲音了,原本4月份要推出的自研芯片因為3月底的安徽火燒車延期,筆者在四月初原本受邀的內部專家線下溝通會,當時酒店都訂好了臨時取消,可見火燒車事件完全打亂了小米上半年的節奏。

不過該來的還是會來,國產最先進的的3/4nm小米自研芯片,發布會肯定不遠了,必然也會在萬衆矚目的6月份YU7發布會之前,這些產品的連續發布也將給小米的股價帶來非常正面的激勵,可以說全程無尿點。

有業績以及利潤的支撐,並在一系列的重磅產品陸續發布的操作下,未來小米要跌破50也就是,1.2萬億市值,筆者認為微乎其微,除非有不可預期的重大利空,比如汽車出現重大瑕疵造成嚴重的傷亡的不可預測事故。

從已發布的SU7來看,質量先不說多好,至少是合格且頗受好評,小米造車工廠的能力可以獲得「基本」的肯定這點是沒問題的。

買小米就是賭下半年YU7是否能繼續大賣,至於是否能大賣那就端看個人眼光了,每個人的眼光肯定是不一樣,但還是得迴歸客觀,從現有已發生的事實來分析未來,並找出判斷投資策略的核心關鍵點在哪。

去年第四季開始,小米股價從10多塊大漲到年初的50多港幣,可謂是一路狂奔,沒有太大的歇息,這一路上漲導致因汽車大賣看好小米的人大部分沒有上車,而是一直在等回調,一路踏空。

也有持有小米多年,從30多高點跌落10快以下,三年多的時間在10出頭徘徊的苦苦守候,如果從低點建倉,目前已最高享受了5倍以上的回報。

又有如筆者一般,10多塊的小米反而不敢碰,因為不確定他的造車是否成功,等SU7大賣,明確了品質在水準之上,且評估未來YU7也將具備高度競爭力,在一切都明朗之後從25左右纔開始逐步建倉,並堅定不移的持有,因為這筆帳實在太明確又太好算了,哪有不堅定或者猶豫不決的理由。

小米從2024年下半年開始這一路的上漲,突破30之後,開始有人陸續下車,其中有苦守十多塊寒窯多年的,漲到30已經熱淚盈眶,因為他們心裏已經習慣小米就應該十多塊,突破40後,很多以看不明白漲太多為由開始下車,直到衝破50,半路20/30上車的,也是漲得太高,落袋為安。

4月初從高點跌破40來到36,又是一堆人恐慌出逃,反觀筆者在知識星球一直強調超跌可以買進,我自己也在超跌當天37.5左右補了不少倉位。

筆者在小米的操盤買賣點位

每個人上下車必然都有其考量,沒必要事後諸葛,但很多人是習慣以前長期10多塊的價格,卻不知道以今年的業績來計算,小米1.2萬億的市值也就是50塊價格可能是最低價,因為今年堅實的業績已經放在那,足以支撐起小米的萬億市值。

2025年小米1.2萬億市值的強大支撐是建立在手機業務恢復增長,SU7大獲成功的基礎上,如還要上到兩萬億就必須是後續的YU7大賣,還有個前提是這一年所有小米汽車的質量沒有出現大問題,這也是風險,更是投資者必須嚴密關注的,畢竟汽車行業非常注重口碑。

YU7就是小米今年市值能否繼續上漲的最重要關鍵,沒有其他。

我們可以把YU7能否成功當成一個賭局,根據現在可獲取的訊息,由你來判斷這款車成功以及失敗比例那個高?

還有就是如果該車成功後,有可能面向全球銷售的市值上漲空間有多大,反之失敗的話下跌空間有多少,有沒有其他業績拖底或支撐?

假如上漲能賺7塊,下跌會虧3塊,而上漲與下跌的機率各一半也就是50比50,你可以根據現在所得到的事實,再用你自認為客觀的理解把這些數字調整一遍。

我個人理解是,以目前價格來看,上漲空間頗大能賺8塊,下跌有支撐可能虧2塊,而目前態勢來看,上漲概率65%,下跌機率35%,如此十年難得一遇的好盤口,筆者必然是下重注。

當然這只是我個人的理解,僅供你判斷參考,不做任何建議。

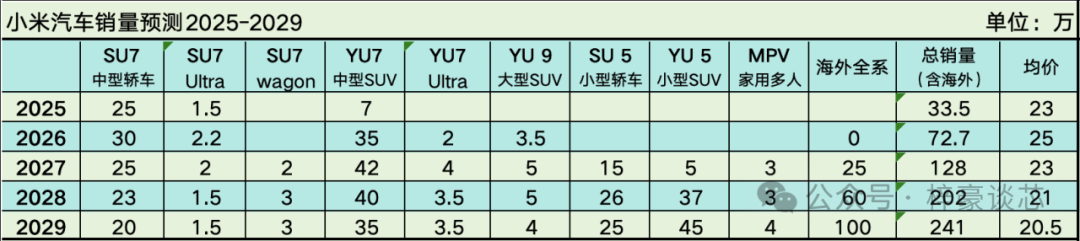

上圖的小米汽車銷量屬於樂觀預測,以可預見的下半年SUV車型繼續熱賣為基礎所做的預測。

預計2026年完成百萬台的「累計銷量」,2027年單年銷售量可以突破百萬,如果海外佈局成功,也可能在2028或者2029年挑戰單年200萬台的與特斯拉爭奪全球第一純電車企。當然如果你看法不同,也可以用你的認知去做一個悲觀的出貨預估。

在2023年至2027年,連續五年大量購置工廠提升產能之後,2028年將有足夠產能往海外銷售,這是國內市場銷量達天花板之後的一個重要銷售增長來源。

未來的SU5/YU5兩款平價小型車,目前我們還未有任何消息,變數較大。這部分我們將根據未來獲得的資料來逐步更新以及完善預測。

整體而言,小米汽車的強勢,短期影響以國內為主,對國內傳統合資品牌以及所有新能源車企都將造成影響,因為蛋糕是固定的,如果出現一家全新的百萬級大型車企,勢必瓜分了原本市場參與者的份額,小米汽車的出現將加速國產新能源汽車的淘汰與整合,這兩年國內新能源汽車市場將有一番較大的整並潮。

長期來說小米影響最大的應該是特斯拉,小米以中國強大電車製造優勢以及龐大市場為基礎,走向全世界,而特斯拉從美國出發,深耕全球市場,引領汽車科技走向,兩強終將有對決。

從上市以來,特斯拉沒有出現過同級別對手,對手全部都是傳統油車品牌,只有在中國受到國內新能源品牌的競爭,但有不妨礙特斯拉model Y依然是國內純電EV單一車型銷量冠軍,比亞迪雖然有更多的銷量但是以混動DM為主力,純EV還是落後model Y,比亞迪雖然銷量巨大,但本質上還是一家傳統車企的思路。

所以不論全球或者新能源發達的中國,特斯拉都是一騎絕塵,至今他沒有同級別的競爭對手,一個都沒有。

看新能源汽車產業,我們不應該只拘泥於中國市場,必須放眼全球,小米的崛起長期影響最大的必然是特斯拉,這將是中美爭奪未來新能源汽車甚至是AI,自動駕駛與機器人的高地,小米與特斯拉是中美兩軍對壘的前哨戰甚至是終極之戰。

有人會說怎沒有鴻蒙,其實鴻蒙目前只能在國內市場,外銷將會有制裁的重重阻礙,加上鴻蒙的每一個界的開發能看出只以中國市場為主,缺乏世界觀的設計,外觀確實不是老外的菜,所以即便鴻蒙在國內有多好,綜觀目前市面上所有產品,筆者認為,從全方位的產品設計與客戶畫像來看,只有小米可以在全球市場與特斯拉一戰,沒有第二家

小米的基本盤

即便汽車業務可能大獲成功,我們大概估算能支持小米來到兩萬億的市值,也就是股價來到80港幣,長期要想達到三萬億(120港幣)或者更高市值的目標,那就必須迴歸小米的基本盤,手機與IoT業務。

目前小米手機業務,iot業務,互聯網業務全部都呈現積極向上態勢。

新產品如即將推出的MR眼鏡,雖然推遲但必然還是今年的重磅產品。

噱頭十足的小米機器人短期兩年肯定不會有啥貢獻,但卻是小米未來在汽車業務碰到天花板之後,估值還能否不斷上漲的關鍵。

機器人產品現在主要看研發投入,發布的產品表現是否足夠驚豔,先不用管銷量,銷量不然是差的,如果發布的產品獲得好評,市場對未來機器人產品的期待度越高,賦予的PE也將越高,而機器人將是小米在汽車之後的最重要產品之一。

端側AI是小米在汽車以外最重要的題材,重要度甚至一點都不遜於汽車。

由於小米有汽車,有手機,MR眼鏡,平板等移動產品,又有智能家居的全環節家用電器,覆蓋了日常生活的交通,家居,工作,生活,交流,娛樂等所有場景,從產品線看來,小米是目前全球能在端側AI全環節覆蓋的唯一企業。

大家要注意的是,筆者說的全球唯一全覆蓋,並非說他是全球最好,不論汽車,手機,眼鏡,智能家居小米都不是全世界最高品質,但是這給小米指明瞭一條羅馬大道,要做生態的全覆蓋小米確實具備了全世界獨一無二的基礎條件,綜觀全球所有科技企業,沒有一傢俱備如此的先發優勢。

小米每一項產品雖然不是最好但也都在水準之上,所以把這個‘水準之上’變成最好,是小米的當務之急,例如蘋果在手機上的高品質,華為在通訊領域的高技術,豐田汽車的高可靠。

擁有全環節的產品,小到耳機,路由器,大到中央空調及汽車,這些完全不一樣的產品導致生產線多而龐雜,想要全部都能做好,複雜程度可想而知,至今為止還沒有如此多產品且還能做好的公司出現,從來沒有。

小米的模式是以千千萬萬的供應鏈夥伴為製造核心,自己不在製造上分心,而是全力投入設計與打磨產品,這個模式被雷軍演繹的完美無瑕,但這樣的模式很難與高大上扯上關係,比如看到奔馳我們想到的是豪華,看到小米我們第一反應是高性價比,這是小米模式所決定的。

小米模式與蘋果一樣,自己設計產品交給EMS代工生產,自己就是設計與打磨產品,但蘋果的產品,不論手感或者質量都要高出小米一大截,這是為何?

主要原因還是定位問題,蘋果幾十年積累塑造了品牌地位,讓他可以最大化的提高產品售價,也就是產品高端化,高端化就必須在供應鏈上舍得花錢,每一個環節都使用高端材料與零件,而走向價比的小米,很難去在供應鏈上都使用最好的材料,主要是因為品牌力的侷限,終端還賣不起價格。

雖然小米也有高端的電子產品,比如Ultra系列手機,但不論質感或者手感確實跟蘋果有差距,這差距現在正以肉眼可見的速度縮小,但一切都需要時間的積累。

所以我們很期待,雷軍可以在供應鏈上繼續下功夫,打造更高的品質更好的質感,這也是今年2月27號雙Ultra發布會邁向高端之路的核心。

蘋果軟硬件皆優秀的生態塑造了全球無數的追隨者,並引領潮流走向,我們希望小米有遭一日也能像蘋果一樣,而且與蘋果只有高端市場不同,小米還有高性價比的中低端市場,這一塊是蘋果不具備的,當然高端與低端綜觀全球還沒有一家可以同時兼顧的。

小米如何提高品牌力,衝擊高端,筆者以為最關鍵的核心就是設計。

有個鮮明的例子,90年代蘋果在喬布斯離開之後接近破產邊緣,喬布斯1997迴歸蘋果後,在1998推出令全球驚豔的iMac,雖然還是延續麥金塔令人絕望的OS作業系統,但出色的外型讓全世界消費者趨之若鶩,沒錯就是為了好看買的他,不管他有多難用,只要桌上有台iMac你就是全宇宙最亮的仔,當時筆者也被這款產品深深的震撼,親身經歷,唯獨就是啱啱畢業囊中羞澀買不起。

顏值即正義,iMac真的挽救了蘋果於水火,同時引領了潮流,塑造了逼格,這是筆者記憶猶新且親身經歷的一段歷史,緊接着是2001年的iPod,極簡的白色表面,配上非傳統按鍵的圓形大環操作界面,那種簡單又有質感的設計,再一次引領潮流,打動了當時的全世界的萬千消費者,至此奠定了蘋果今日的地位。

iMac單憑一個好的外型設計,就拯救了真要破產的蘋果,後續一個又一個驚豔的外型設計加上顛覆性的操作界面,iPod的圓環,iPhone驚世駭俗的取消物理按鍵,僅憑一個home鍵爭開起智能手機的狂潮。

筆者想表達的是,綜觀IT產品發展歷史,外型設計是多麼重要,他決定了一款產品的成功與否甚至決定一個品牌的生死,小米未來要走向如蘋果那般的高端品牌,外觀設計花在大的投入代價都是值得的,比如SU7的成功又再一次的證明,外觀設計具有定生死的關鍵作用。

有好的外觀拉高品牌定位,消費者願意花更多錢購買,製造商可以用更好的材料與組件,達到更高的品質,如此良性循環,造就品牌的高端化。

好的外觀設計也得有高品質的製造工藝,這是相輔相成的,筆者並非認為製造品質不重要,而是製造有非常專業的代工廠,代工廠的品控是世界頂級,所以一切只取決於你的產品定位,取決於你這款產品能賣多少錢,以及能掏多少錢買什麼級別的材料給供應鏈去生產。

蘋果利用中國供應鏈在富士康也能做出世界頂級的產品,自然小米也可以,其中區別就是你用多少錢買材料,高檔材料自然高價,低檔材料自然便宜,這取決於你終端產品是否能賣得起高價錢,而終端產品賣得起高價錢的第一要素就是設計,製造品質以及品控只要捨得花錢,中國供應鏈分分鐘能辦到,所以這不是核心關鍵。

目前小米的所有產品整體來說都是水準之上,但也經常被吐槽質量問題,平心而論,我認為小米模式以及產品定位,目前這水平基本就是做到做好了,畢竟走性價比的產品定位在那,要往高端還是有點困難,這需要時間以及不斷有驚豔的好產品推出,才能積累出好口碑,SU7是一個非常好開頭,對小米的品牌形象確實有很不錯的提升。

從汽車開始,小米也開始自建工廠,自己掌握製造品質,不再依賴供應鏈,這是好的開頭,但自己製造與給代工廠不同,需要真心在製造環節好好下功夫,積累更好的經驗,這是與小米目前完全不同的模式。

未來還有機器人等重要的產品,小米必須把質量控制掌控在自己手裏,並提升製造能力,往高端進發才能成為可能。

筆者認為小米在製造上只要投入汽車跟機器人即可,沒有必要大部分產品自己做,在電子組裝代工方面,誰也做不過富士康或者立訊這類全球頂級的EMS,家電組裝方面有國內龐大的供應鏈支持,壓跟沒必要自己去做,手機跟家電這兩個領域就是把設計與產品打磨好即可。

汽車產業中的生產製造與自動駕駛跟未來的人形機器人具有高相似性,我們把汽車比喻為可移動四輪載人機器人就能理解,尤其是特斯拉這類一開始就注重視覺計算與模型的車廠,發展人形機器人簡直是天作之合。

剛纔我們對比了小米與蘋果的業務,而小米不只是對標蘋果,還會循特斯拉的模式,在汽車,自動駕駛,公共交通,人形機器人上重點發展,在產業發展上小米與特斯拉同樣是高度重疊。

雖然對AI以及視覺算法的投入,小米目前遠不如特斯拉,但小米也有其優勢,那就是他的手機、MR眼鏡等移動設備以及智能家居的全環節佈局,是特斯拉所不具備的。

這裏我們得說一下人形機器人的重要性,我們剛纔說了小米有全環節的AI端側產品,智能家居各種白家電是蘋果或者特斯拉這類競爭對手欠缺的,但智能家居的概念,在十年前的IoT物聯網時代就已經出現,這壓根不到AI的範疇,比如事先打開窗簾,打開空調等,都只是開與關功能設定,十年前就有的東西有啥好炒的,騙小白咩?

一切關鍵就是人形機器人,機器人是所有智能家電與人的關鍵連結點,比如智能電飯煲,你可以在遠程控制開始煮飯,但你必須先把米洗好,放好水纔可以,但有了人形機器人就不同了,甚至簡單的微波加熱食物,他可以從冰箱拿出送到微波爐,加熱好送至餐桌,喫完還能收拾,使用洗碗機,能把所有智能家電全部連結起的纔是AI時代的智能家居,而非簡單的遠程開與關,不然就只是十年前的IoT。

雖然筆者所謂由人形機器人引領的AI時代智能家居還有很長時間才能到來,但我必須跟大家說明未來人形機器人的重要性,人形機器人有巨大的體量更是打造全環節AI生態的重中之重,小米有很好的基礎,如果能有成功的人形機器人產品,別說在中國市場,在全球市場都會有巨大的空間。

小米的產品衆多,我們從它比較成功產品線來看,小米幾乎是全球最齊備的硬件產品公司,比蘋果跟三星多了汽車跟家電,比特斯拉多了手機與家電,與國內的最大競爭對手相比,小米多了自己的汽車品牌以及可以採購全球最頂尖的消費級芯片,比如手機芯片,汽車芯片,iot芯片,而小米國內最大競爭對手將有段很長的時間被限制在落後的7nm,與小米可以採購全球最先進2nm芯片將出現不小的代差。

利用可以採購全球最先進芯片的優勢,小米將在國內市場很好的提高市佔率,以智能手機為例,在AI之前,手機芯片性能是冗餘的,也就是說7nm芯片優化之後也具備不錯的體驗,3nm與7nm芯片的效果差不多。

但進入AI時代,也就是從2025年今年開始,手機作為端側算力重要來源,自然是喫算力,這時候7nm與最先進的3nm甚至2nm相比將非常喫力,產品體驗將會是有感的,這是筆者看好小米在國內市場的一個非常非常重要的原因。

半導體芯片製造是筆者專精且擅長的領域,與國內競爭對手在技術上的推演,我將另外寫一篇來說明,簡單來說,一個利用全球芯片供應鏈,一個全力發展自主供應鏈,用這兩條腿來走路,將給中國的科技發展帶來更大的發展空間,不能偏廢更不能把路越走越窄,國家層面的戰略必須是盡一切可能的多方考量與平衡,不能是賭博式的孤柱一擲。

小米的缺失

小米現在的弱點是軟件層面,他的大模型很一般,算力也沒有像特斯拉或字節早早重兵佈局,這一塊小米明顯落後,不過這些可以先接入deepseek這類第三方公司,再慢慢發展自己的模型與算力,從硬件再到軟件,整體來說小米軟件領域不會有硬件那麼出色,不像特斯拉已經在軟件的自動駕駛與視覺計算累積大量技術。

未來科技行業估值的高低,是取決於軟件實力而非硬件,硬件只能作為基礎,當然小米現在還不擔心這個,背靠我們中國完善且強大的製造業基礎,現階段目標是先把汽車做好,把未來AI相關的硬件如機器人產品做好,3萬億甚至4萬億的市值一點都不在話下,硬件決定未來三到五年小米市值的天花板。

更長的時間跨度,確實就得看軟件了,所以軟件目前就得開始發力並作為長期發展的重點。

小米硬件起家的基因,讓筆者認為軟件可能一直都不會太出色,當然這不會太出色並非是差,而是與小米硬件相比與頂級競爭對手相比。

但筆者還是期望看到小米在AI算力與算法模型上的更大投入,未來在硬件產品挖掘到一定程度後,軟件可以給硬件帶來質的飛躍,成為全世界唯一的全環節系統級生態大廠,以全球的星辰大海為征服目標,真正令人驕傲的中國企業。

小米的業績預估

2024年小米營收3659億,按年大漲35%,利潤272億,按年大漲42%。

其中2024年手機業務營收1917億,IoT智能家居1041億,互聯網341億,汽車328億(13.68萬輛)。

2025年,筆者預計手機業務營收為2150億,IoT來到1250億,互聯網400億,汽車888億,2025年小米集團總營收在4800億左右,按年繼續大漲30%+,利潤400億,YoY45%+,這些明確度極高的業績數據,就是小米今年股價的支撐底氣與面對突發利空的堅實支撐。

2026年小米的手機與IoT業務還是繼續看好,主要沒有看壞的理由,手機業務2400億,IoT智能家居2400億,互聯網500億,汽車1800-2000億,全年總營收6500億,YoY35%+。

面對今年與未來數年都是業績大漲的小米,PE應該給多少,見仁見智,筆者認為今年高點2萬億市值沒有太大懸念。

目前從已知到條件,筆者只能看到2-2.5萬億,是否還能往上攻堅,那就得看未來小米在AI大模型以及端側產品的發布,還有機器人產品亮相後是否足夠驚豔,最後是大型SUV車型YU9以及後續車款的發布,這些目前都還看不到。

無論如何還是希望小米乘勝追擊,未來發布一款又一款讓人興奮的好產品,如此難得的先機,千萬要把握好這波的天時地利與人和。