在OPEC+上周末決定6月份大幅增產後,高盛一個月內第三次下調了其油價預測。

在上周六的一次線上會議中,以沙特和俄羅斯為首的OPEC+主要產油國同意將日均產量提高41.1萬桶,幾乎是原計劃增產量的三倍,目的是懲罰像哈薩克斯坦這樣長期違反該聯盟配額規定的國家。

OPEC+在5月份已經實施了類似舉措,標誌着該聯盟從捍衛油價的努力中急劇轉向,現在看來這明顯是一場針對美國頁岩油生產商以及哈薩克斯坦等各個超額生產的OPEC+成員國的價格戰。

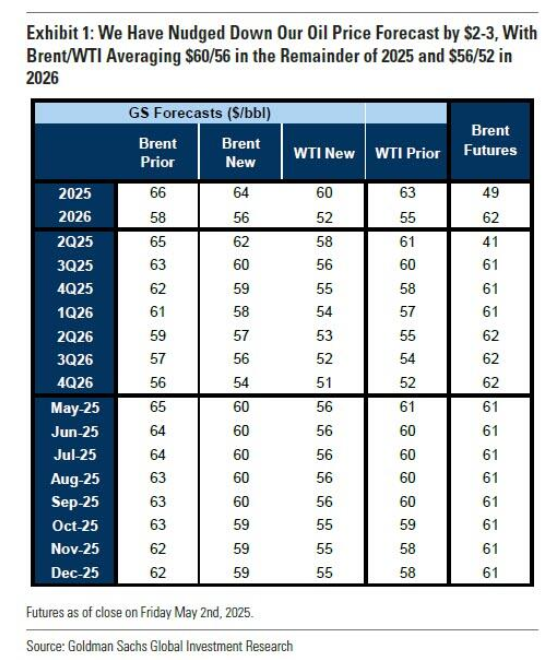

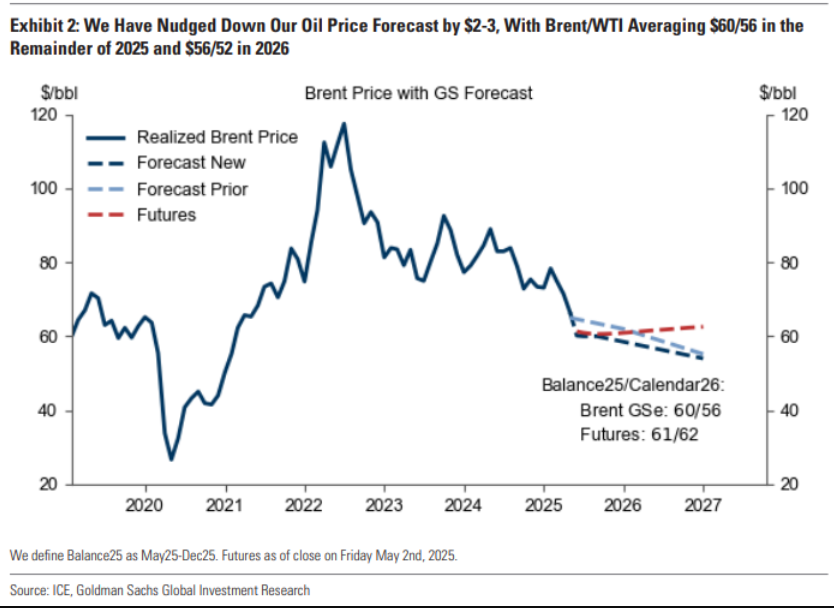

高盛的分析師現在預計,布倫特原油今年的平均價格為每桶60美元,低於此前預測的每桶63美元;美國基準WTI原油在2025年的平均價格下調至56美元,低於此前預期的每桶59美元。

就明年而言,布倫特原油的平均價格預計為每桶56美元,低於此前的58美元,而WTI原油預計為每桶52美元,低於4月中旬之前預測的每桶55美元。

高盛此次下調油價預測的關鍵原因是,在關稅戰和貿易爭端背景下經濟和需求存在不確定性,OPEC+集團仍決定向市場投放更多的原油。

高盛的策略師在Investing.com發布的一份報告中寫道:「上周六(OPEC+)的決定增強了我們的信心,即新的基準增產量很可能是每天41萬桶。」

該投行的策略師表示:「這一決定可能反映了相對較低的庫存,以及更廣泛地轉向一種更注重長期平衡的策略,重點是支持內部凝聚力和戰略上約束美國頁岩油供應。」

高盛以問答形式補充了關於OPEC+供應情況的討論,以及該行適度下調油價預測的原因分析:

問題1. 上周末發生了什麼?

答:OPEC+ 8個產油國在上周六(5月3日)決定,6月份的規定產量將按月提高41.1萬桶/日,這與我們的基本預期相符(我們認為這種情況發生的主觀概率為70%)。我們還提醒,市場可能會重視路透社上周日的報道(雖然這並非來自OPEC+的官方消息) 。據報道,五名OPEC+消息人士稱,這些國家「可能會在6月份同意7月份再增產41.1萬桶/日」,而且,「如果伊拉克、哈薩克斯坦和其他落後國家不提高合規性,未能進行補償性減產,該組織可能還會批准在8月、9月和10月加速增產」。

問題2. 為什麼OPEC+要加速提高產量?

這一決定可能反映了多種因素,包括相對較低的石油庫存(部分原因是委內瑞拉和美國頁岩油的供應未達預期),以及希望提高一些成員國的合規性,特別是哈薩克斯坦和伊拉克。這一決定也可能反映了一種轉變(我們從去年夏天就開始討論這種轉變),即OPEC+從支持油市現貨平衡、降低短期價格波動,轉向一種更長期的最優平衡狀態,重點在於從戰略上約束美國頁岩油供應,支持內部凝聚力和石油需求。

問題3. 你們對OPEC+產量政策的最新假設是什麼?圍繞你們對OPEC+政策走向的預期存在哪些風險,以及需要關注的關鍵數據和日期有哪些?

我們仍然預計OPEC+將在7月份實施最後一次增產,但現在預計增產量為每天41萬桶(之前預計為每天14萬桶)。主要原因是,該聯盟上周六決定在6月份再次增產41萬桶/日(此前4月份增產14萬桶/日,5月份增產41萬桶/日),這增強了我們的信心,即新的基準增產量很可能是每天41萬桶。

此外,美國經濟活動近期的硬數據——包括好於預期的就業報告、4月份美國供應管理協會(ISM)數據,以及第一季度國內終端銷售的穩健增長速度——表明美國經濟仍有強勁動力,我們的經濟學家最終預計,與關稅相關的硬數據放緩的情況不太可能明顯到讓OPEC+在6月1日開會決定7月份產量水平時,減緩增產速度。

雖然7月份增產並非板上釘釘,但我們認為,總體而言,我們對OPEC+供應走向的預期風險仍偏向上行(這意味着我們的油價預測存在下行風險),因為我們預測,要想讓OPEC+從8月起不再增產,可能需要滿足以下條件:一是成員國合規性大幅改善;二是經濟活動的硬數據和全球石油需求明顯放緩。因此,我們將繼續監測合規情況、石油需求和經濟數據。

問題4. 你們更新後的油價預測是怎樣的?

結合從7月起對OPEC+供應預期上調25萬桶/日,以及我們的定價框架,我們將油價預測下調了2至3美元。我們計劃下周仔細審查詳細的供需平衡情況。

問題5. 你們的油價預測存在哪些風險?

我們的主要觀點仍然是,儘管現貨基本面相對緊張,但高閒置產能和高經濟衰退風險使油價面臨下行風險。我們估計:

①如果以每天41萬桶的幅度完全逆轉220萬桶/日的減產,到2026年底布倫特原油價格將降至40多美元的低位(WTI原油中期內也將降至40多美元)。

②在一種不太可能發生的綜合情景下,即220萬桶/日的減產完全逆轉,且經濟進入全球放緩階段,我們估計到2026年底布倫特原油價格將降至每桶40美元左右(WTI原油降至30多美元)。

③另外,雖然可能性更小(特別是在如果需求確實放緩,或者伊朗/委內瑞拉的供應沒有大幅下降的情況下),但我們不排除OPEC+在逆轉220萬桶/日的減產之外,產量進一步增加的可能性,這仍會使一些核心產油國擁有可觀的閒置產能。

儘管油價下跌和看跌期權偏斜度上升使得入場點更具挑戰性,但我們維持我們的交易建議,即通過賣出看漲期權來買入看跌期權(或看跌期權價差),以對沖油價的下行風險。具體來說,我們仍然推薦2026年6月到期的布倫特原油期權合約交易,賣出執行價格為75美元的看漲期權,以買入執行價格為55美元/45美元的看跌期權價差。

高盛遠非唯一一個下調油價預測的投行,和大多數投行一樣,摩根士丹利也在預計今年晚些時候市場供應過剩情況將加劇的背景下下調了油價預測,因為OPEC+計劃的增產幅度遠高於此前預期。

摩根士丹利下調了對今年剩餘時間的油價預測,預計供應過剩情況將更加嚴重。該行將今年第三和第四季度布倫特原油價格的預測下調至每桶62.50美元,較此前預測每桶降低了5美元。

摩根士丹利估計,今年下半年市場供應過剩可能達到110萬桶/日。這比之前的過剩預測上調了每天40萬桶/日。

包括馬丁・拉茨(Martijn Rats)在內的摩根士丹利分析師在一份報告中表示:「我們將OPEC+的表態解讀為,這表明它可能會更快地完全取消其生產配額。」 該行認為,既然OPEC+計劃增加的供應比兩個月前的指引更多,那麼現在市場基本面將寬鬆得多。

荷蘭國際集團(ING)大宗商品策略主管沃倫・帕特森(Warren Patterson)表示,OPEC+更激進的增產舉措意味着石油供應過剩的情況將提前出現,使市場在整個2025年都處於供應過剩狀態。