出品|虎嗅黃青春頻道

作者|商業消費主筆 黃青春

頭圖|電影《敦刻爾克》

喜馬拉雅賣身傳聞,或將靴子落地。

4 月 27 日,媒體援引知情人士消息,騰訊音樂集團(TME)計劃作價 24 億美元買下喜馬拉雅,協議最快可能在未來幾星期內達成;另據《科創板日報》報道,該項交易於兩個月前啓動,喜馬拉雅管理層已經簽字。

隨後,虎嗅多次向 TME 與喜馬拉雅方面求證,騰訊音樂方面沒有回應,喜馬拉雅不予置評。

不過,有投資人士對上述信息可靠性表示存疑,「現在喜馬拉雅叫價大幾十億港元都沒人 Call,形勢完全不同了——一是,TME 收購喜馬拉雅會涉及反壟斷審查,有消息說此類併購政府部門還待審核;二是,市場對喜馬拉雅估值邏輯已經從規模優先轉而更關注盈利的可持續性」。

一個有趣的切面是,前幾年喜馬拉雅數次捲入收購傳聞均因價格未談攏而告吹,本次 TME 出價較喜馬拉雅上輪估值大幅縮水(其 2020 年估值已高達 43.45 億美元);但收購傳聞在坊間發酵了一周,雙方仍對媒體三緘其口。

值得玩味的是,喜馬拉雅共孖展 12 輪,募集資金近百億,最早於 2021 年 4 月在美國 SEC 遞交上市申請,數月後撤回申請;後分別於 2021 年 9 月 13 日、2022 年 3 月 29 日、2024 年 4 月 12 日向港交所遞表,但其招股書目前已處於失效狀態。

至此,喜馬拉雅四度 IPO 均折戟而歸,再加上近日其子公司將註冊資本從 3 億增至 28 億,自然會被外界解讀為「收購重啓的信號」——況且,從公司發展與當下處境來看,喜馬拉雅管理層或已徹底放棄上市,轉而尋求賣身套現離場,不失為一種明智之舉。

半路殺出個「程咬金」

作為一家脫離主流敘事之外的獨角獸,喜馬拉雅近幾年鮮少被媒體抬到 C 位進行審視。

雖然音頻涵蓋出版物、長音頻、影視劇、有聲書、播客等,但「耳朵經濟」表面聽着唬人,實際上商業模式存在侷限性,是一個缺乏商業張力的賽道。

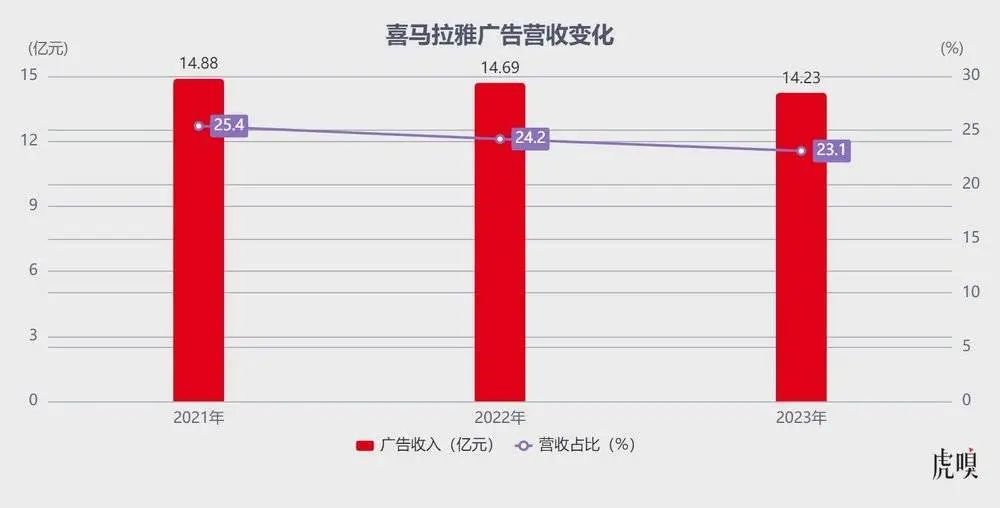

轉折始於 2022 年,字節系番茄小說與番茄暢聽異軍突起,這讓原本就不寬敞的音頻賽道更加擁擠,喜馬拉雅的「蛋糕」也進一步被分食——2021-2023 年,喜馬拉雅廣告收入分別為 14.88 億元、14.69 億元,14.23 億元,營收佔比依次為 25.4%、24.2%、23.1%,廣告收入及營收佔比均滑入連續下跌區間。

上述局面可以從兩個維度分析:一是,番茄隸屬抖音,無論算法能力還是流量勢能都遠超喜馬拉雅,其產品優勢還在於兼具聽書、看書場景,而喜馬拉雅沒有設定閱讀器,以至於番茄在爭奪喜馬拉雅用戶的基礎上能持續吸收增量用戶;二是,番茄依託字節強大的算法能力、穿山甲策略調優能實現更精細化的定向投放,進而搶奪喜馬拉雅客戶。

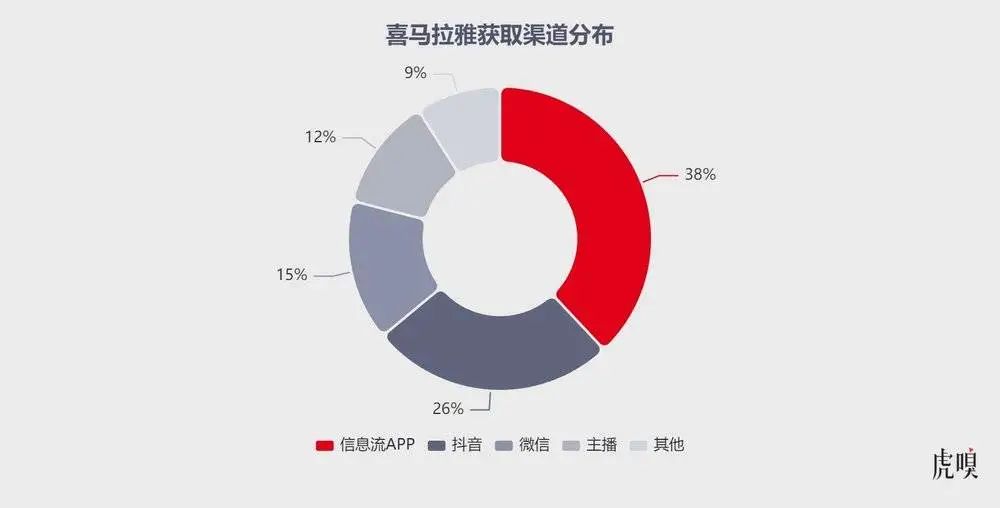

值得一提的是,喜馬拉雅管理層近年來開始關注獲客成本。虎嗅了解到,喜馬拉雅通過主播推廣獲客增速最明顯,按貢獻佔比依次是信息流類 APP、抖音、微信等。

另有知情人士向虎嗅表示,今年,喜馬拉雅縮減了信息流類 APP 的投放預算,更多預算湧向了抖音——這背後,增長部門分析新客渠道發現,抖音單一渠道獲客 ROI 最高——原因不難理解,網友娛樂消費、內容心智正潛移默化被抖音重塑,這往往代表着流量遷徙的方向。

如今,番茄與喜馬拉雅用戶重合度過半,但喜馬拉雅通過會員生態的戰略卡位防止番茄後來居上:

一方面,喜馬拉雅會員生態經營多年,用戶付費心智已形成——最新招股書顯示,喜馬拉雅 2023 年訂閱、廣告佔比分別為 51.7%、23.1%,會員收入是廣告的兩倍,且喜馬拉雅會員體系與騰訊如出一轍,被 TME 收購則可以無縫銜接打通會員體系,這是字節併購不具備的優勢;

另一方面,喜馬拉雅是綜合性平台,而番茄專注於小說領域,後者商業化空間要弱於前者。

值得一提的是,接近騰訊人士向虎嗅表示,原本 2021 年騰訊收購喜馬拉雅已談判到最後一輪,但喜馬拉雅聯合創始人兼聯席 CEO 餘建軍突然反悔,最終那次收購以喜馬拉雅 CFO 李東離職收尾告吹。

上述人士進一步補充稱,「李東火速去職誘因有二,一李東是當時騰訊併購案的牽頭人;二喜馬拉雅聯合創始人陳小雨與餘建軍未達成一致意見。」隨後,陳小雨作為聯合創始人,不再擔任聯席 CEO;李東轉身跳槽 Tims。

虎嗅就上述情況向喜馬拉雅求證,對方回應稱:「我們對李東先生為公司辛勤工作和付出表示衷心感謝,李東先生是因其個人職業發展考慮離開喜馬拉雅。」

這個插曲過後,TME 先是高調宣佈長音頻戰略、推出「酷我暢聽」,接着斥資 27 億元收購懶人聽書,內部逐步形成 QQ 音樂 + 酷我 + 懶人聽書的合圍矩陣對壘喜馬拉雅。

從雙強角逐到三足鼎立,格局洗牌直接影響到了喜馬拉雅的業務營收——其最新遞交的招股書顯示,2018-2022 年公司虧損金額分別為 7.74 億元、7.73 億元、6.05 億元、7.18 億元、2.96 億元,五年累計虧損高達 31.66 億元。

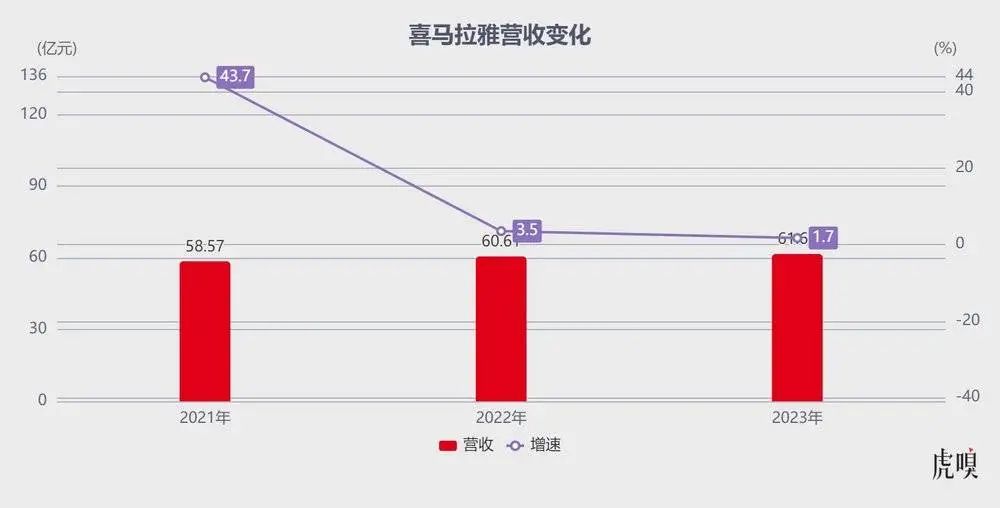

好消息是,喜馬拉雅終於在 2023 年爬出虧損的泥潭,淨利潤 37.36 億元,經調整(扣除可轉換可贖回優先股的公允價值變動、以股份為基礎的薪酬開支等)淨利潤為 2.24 億元——這預示着音頻賽道正告別「燒錢換增長」模式,轉而開始抓盈利能力。

不過,2021-2023 年,喜馬拉雅營收分別為 58.57 億元、60.61 億元、61.63 億元,營收增速一路從 43.7% 驟降至 3.5% 再降至 1.7%,疲態盡顯。

為此,不乏市場人士認為,喜馬拉雅勒緊褲腰帶交出的盈利成績單「含金量不高」,更像是企業通過裁員、降薪等「節流」措施省出的利潤。

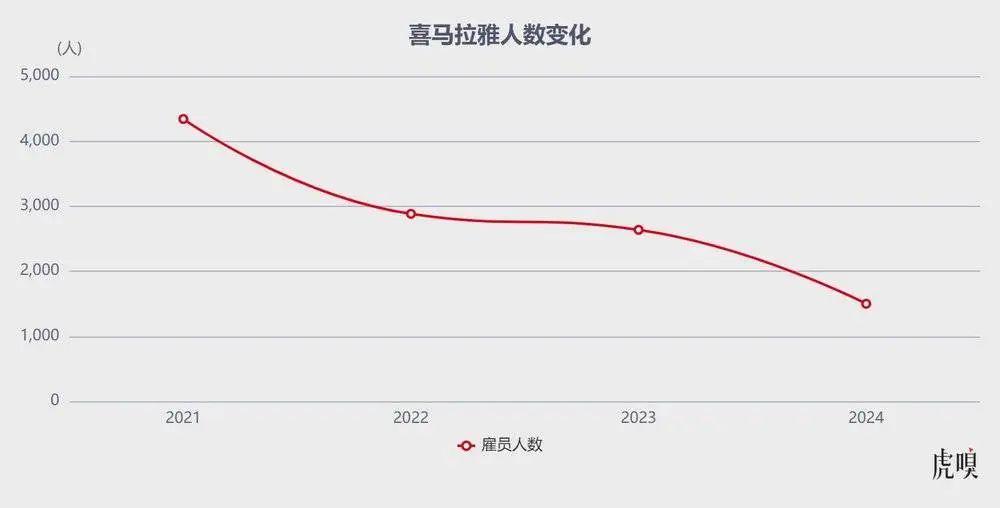

據公開文件顯示,2021 年末喜馬拉雅全職僱員 4342人,2022 年末降至 2883人,2023 年末這一數字縮水至 2637人;而媒體報道中喜馬拉雅最新員工數僅剩 1500人。

對此,喜馬拉雅向虎嗅表示,喜馬拉雅目前在職人數超 2300人,當前在招聘崗位數約 100 個;但據一位近期離職員工透露,喜馬拉雅近兩年招了大量實習生,粗略統計規模數百人。

播客撬動行業新敘事

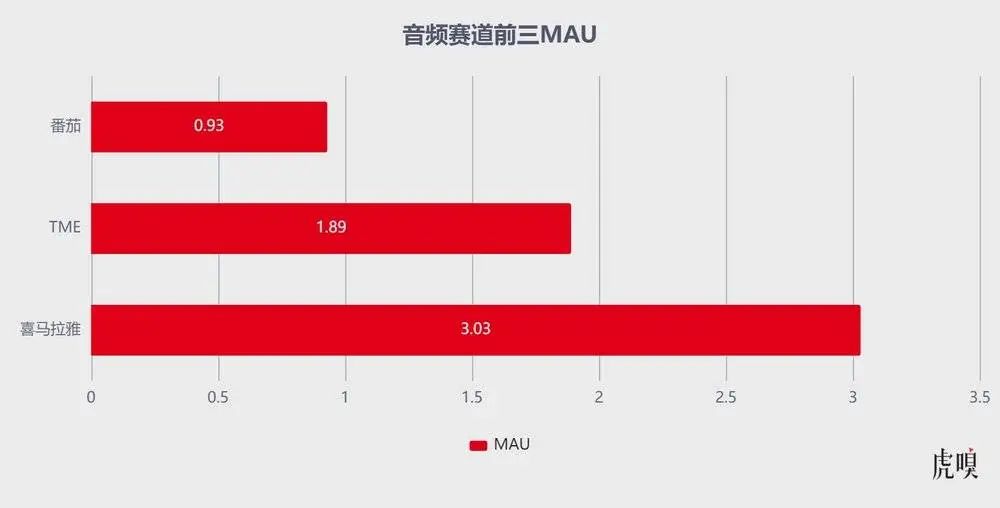

誠然,喜馬拉雅摸爬滾打 13 年終於坐穩音頻賽道「老大」的位置——據灼識諮詢數據,2023 年喜馬拉雅 MAU(月活躍用戶數)達 3.03 億,是中國在線音頻應用程序第一名,且喜馬拉雅移動端用戶收聽音頻內容約佔中國所有在線音頻平台移動端收聽總時長的 60.5%。

可面對兇猛的字節系,喜馬拉雅營收增速乏力,市場質疑的點主要在於其乏善可陳的商業模式——高度依賴會員訂閱及廣告,缺乏高毛利業務支撐。

虎嗅了解到,喜馬拉雅前台部門分為營銷、直播、互動內容社區及會員,後台部門包括平台、增長、AI 及中台運營等;在業務劃分上,直播、廣告、會員、喜播(有聲培訓)是一個層級,是商業化泵血的核心;有聲書、親子、IP 是另一個層級,是業務多元化的外延。

如今,喜馬拉雅整體收入主要由三個中心負責:一是會員服務,主營業務是 ToC 部分。例如,面向兒童和青少年的有聲內容,包括嬰幼兒安撫哄睡、兒童啓蒙、青少年漲知識等,面向成年人自我提升內容,包括「大師課」等專題內容。

二是增長中心,包括銷售、市場增長、商業增長等業務,主要負責硬廣、軟廣及 ToB 權益——喜馬拉雅主站內有許多不同的廣告形式,橫座標為公司業務線,包括品牌廣告、效果廣告、聲波廣告等;縱座標為廣告位,開屏廣告與貼片廣告佔營收大頭。

知情人士向虎嗅表示,此前增長中心一直是高級副總裁傅海波分管,今年餘建軍開始直管部分商業化工作,「可想而知,經營壓力巨大,CEO 親自上一線了」。

三是近年興起的直播,這個部門與增長部門是同系,主要為軟硬廣及 ToB 權益提供支持,喜馬拉雅播客與直播付費率也在逐年攀升——這得益於喜馬拉雅將直播放置在主站顯眼流量入口,有聲書播放頁面右上角也有直播引流。

聚焦到直播業務,其與主站產品深度融合,智能分發使得用戶時長在緩慢增加,即便能幫喜馬拉雅創造收入、豐富商業敘事,但直播內容生態與用戶粘性難以在短期內一蹴而就,且直播競爭激烈、高度受政策影響。

直到 2024 年播客掀開行業新敘事,一邊是 AI 浪潮席捲互聯網,一邊是短視頻沖刷與長圖文的衰退,以小宇宙為代表的播客平台在夾縫中啃下一塊內容心智,市場終於再次注意到音頻賽道。

值得玩味的是,喜馬拉雅在播客方向的佈局「起了個大早,趕了個晚集」——其在 2020 年為播客開闢獨立頻道,卻到 2023 年纔將播客列為重點發展戰略,這期間播客的走向分兩條路徑:

一條路徑是小而美,基本盤專注於影視、文化及生活內容,更注重長音頻對談節目,創作模式類似於PUGC,小宇宙是比較典型的傳統播客平台,小紅書、網易雲音樂也有一些關注女性、文化及影視垂類的播客形式,內容時長超 60 分鐘,高淨值人羣為主要受衆;

一條路徑是大而廣,基本盤是觀點類播客,不限於形式,多以 UGC 提供。虎嗅拿到數據,截止 2023 年,喜馬拉雅播客聽衆數達 2.2 億,男女比例均衡,整體年齡分佈集中在 24-40 歲,典型用戶畫像是中產、白領。

順着這股勢能,喜馬拉雅近兩年越發押注播客業務,虎嗅獲悉,2023 年喜馬拉雅具備商業價值播客節目已超 24 萬檔,新增播客佔比 20.36%,視頻播客激增到 9377 檔——這背後,喜馬拉雅主要通過流量激勵和收益分成來吸引創作者,階段性目標是提高播客在全站的滲透率,支撐舉措包括幾個方面:

一是,加大優質主播的推薦,訂閱功能更加外顯,以吸引更多用戶發現播客頻道;

二是,在商業化方面為頭部播客定製一些商業策劃,推動其創作付費收聽內容,讓播客能夠持續運營;

三是,進一步引入會員模式,喜馬拉雅會員增加更多播客權益。

喜馬拉雅,越折騰越難

在業務模式上,喜馬拉雅競爭對手包括優愛騰、抖快、蜻蜓、荔枝甚至微信讀書、樊登讀書、得到;而現階段,喜馬拉雅威脅最大的競爭對手則是番茄與 TME。

一方面,喜馬拉雅、TME 主要營收模式都是會員與廣告,商業場景高度相似,番茄雖無會員模式,但廣告掠奪能力後來居上,且番茄 APP 的用戶可以在閱讀和聽書間切換,而喜馬拉雅、QQ 音樂均無法實現此功能——從這個層面來看,騰訊音樂收購喜馬拉雅還有一層戰略防禦的意味。

另一方面,三者正貼身肉搏進行存量博弈。按照 CNNIC 統計數據,2024 年中國網絡音頻用戶規模 3 億——但 2023 年,喜馬拉雅招股書公布的 MAU 約 3.03 億(移動端主應用 1.33 億,其他物聯網設備用戶 1.7 億),第三方統計 TME 的 MAU 近 2 億,番茄暢聽 MAU 也逼近 1 億。

甚至,受限於內容生態護城河有限,喜馬拉雅的先發優勢正在番茄、TME 咄咄逼人的攻勢下鬆動。

面對如此局面,喜馬拉雅並非沒有努力,但在大環境承壓情況下公司卻陷入了「越折騰越難」的怪圈。

首先,喜馬拉雅針對垂直人羣適配開發不同版本 APP。

近年來,喜馬拉雅相繼推出極速版、兒童版和小說版。其中,極速版通過增加廣告密度和強度完成商業模式閉環,例如簽到功能可以換取積分,主要通過收割下沉市場用戶以提振收入,目前極速版處於被邊緣狀態,實際負責人空缺。

至於兒童版,官方口徑有超 100 萬海量優質兒童內容,涵蓋「迪士尼」、「小豬佩奇」等頭部兒童 IP,主要由親子事業部負責——該部門前身為 2020 年成立的奇妙思維,被喜馬拉雅收購後於 2021 年獨立承擔業務,主要提供兒童故事和陪伴內容,變現模式為獨立會員,優點是產品內無廣告——但 K12 業務在雙減「餘震」下元氣大傷,該業務高度受政策影響,發展受限。

其次,喜馬拉雅頻繁進行產品改版。

比如 2023 年,喜馬拉雅讓原用戶服務中心與直播公司合作,並提供虛擬人服務。與之對應的業務背景是,從硅谷回國的盧恒擔任喜馬拉雅首席科學家,負責開發虛擬人技術和音頻文稿項目,以提高用戶留存率。

彼時,喜馬拉雅珠峯實驗室已經在 AIGC 領域有一些成果,包括多角色小說音頻 AIGC 技術、多模態情感識別與情感內容生成——然而,不久後盧恒就因理念分歧與喜馬拉雅分道揚鑣,虛擬人業務也短暫陷入停擺狀態,遲遲找不到合適的負責人。

比如,喜馬拉雅頁面右上角上線積分功能,旨在通過智能算法平衡留存與收益目標,動態優化廣告策略——然而,營銷部門的目標是利潤增長,增長部門目標是留存,兩個部門目標之間存在衝突——如果廣告頻率、密度及跳出概率增加,用戶留存率則會下降。

比如,2023 年喜馬拉雅將用戶服務中心併入主幹,這一動作旨在增強用戶服務話語權,使其有權力干涉主站功能變動,但此舉被動加劇用戶服務與營銷部門撕扯。

第三,喜馬拉雅頻繁進行組織變陣。

比如,喜馬拉雅於 2022 年成立互動內容社區——其在某段時間服務喜馬拉雅播客業務,但在與增長部門、營銷部門業務協同上處於滯後狀態。

比如,喜馬拉雅設定個人中心,陸續孵化出親子中心(主要為孩子和母親提供生態內容)、銀髮中心(主要為老年人生態內容)、供應鏈中心(主要提供互動 IP 內容,包括出版社相關工作)等,原本是為了更聚焦服務垂直人羣,可攤子越鋪越大,內容心智建設與運營效果差強人意。

比如,喜馬拉雅將音視頻算法團隊獨立出 AI 中心,專門成立「珠峯實驗室」——這背後管理層的意志是,希望以此為節點推動項目上升至集團層面,減少跨部門協作的撕扯與角力——例如,營銷部門設立 B 端廣告組以增加收入,其他部門協同分擔 OKR——從結果看,反而使團隊彙報、業務更加冗餘。

對此,一位喜馬拉雅離職員工認為,組織架構調整頻繁說明發展遇到了問題——喜馬拉雅在音頻賽道獨佔鰲頭,說明道路方向已得到市場驗證;那就要向上審視管理困境,內部一直有聲音認為,喜馬拉雅當下最棘手的問題並非來自業務競爭,而是公司雙核治理所帶來的組織效能內耗。

「互聯網公司應該有且只有一個‘靈魂人物’,而不是兩個聯合創始人分時而治。」上述人士分析,「靈魂人物」的存在能使整個組織執行力、人員穩定性得到保證,可兩種治理理念交替推行,業務負責人很難向上管理。

有鑑於此,治標不治本的業務變陣,看似一頓操作猛如虎,實際產品基本盤卻在「後撤步」——2021-2023 年,喜馬拉雅 MAU 分別為 2.68 億、2.91 億、3.03 億,按年增長率逐步放緩至7.2%、8.6%、4.1%。

與之對應,移動端月活付費用戶/會員付費率與 DAU 收聽時長卻雙雙掉入下行區間:前者 2021-2023 年數值分別是 12.9%、12.9%、11.9%;後者從 2021-2023 年數值分別是 144 分鐘、142 分鐘、130 分鐘,用戶基本盤開始出現鬆動。

如今,喜馬拉雅又開始調整戰略,大力發展 AI——其在最新遞交的招股書中表述,募集資金將用於提升內容和賦能內容創作者,同時圍繞下一代技術、AI 及大數據能力,加強在線音頻的營運效率。

誠然,從「珠峯音頻 AI 模型」到最新上線的「小雅」、「波波」智能語音助手,喜馬拉雅持續在進行語音交互新範式的探索;但一位行業人士向虎嗅表示,喜馬拉雅試圖藉助 AI 與大模型敘事為自己續上一口氣,可聲音 AI 在商業化探索及版權問題撕扯上頗讓人「頭疼」,喜馬拉雅又踏上了一條充滿不確定性的道路。

#虎嗅商業消費主筆黃青春、黃青春頻道出品人,關注文娛社交、遊戲影音等多個領域,行業人士交流加微信:724051399,新聞線索亦可郵件至 huangqingchun@huxiu.com

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

用AI為真實勞動者加冕!愛衝浪AI繪畫創作大賽火熱進行中,點擊小程序馬上參與。外賣騎手穿梭在城市的鋼筋水泥中,醫生在手術台上注意力高度集中搶救生命……以寫實或接近寫實的風格,捕捉人類勞動場景中的真實、力量與美感,讓觀者重新發現並感動於現實世界中那些常常被忽視的「勞動之美」。