瑞銀駐華盛頓的高級政府事務顧問約翰・諾蘭(John Nolan)稱,衆議員約翰・穆爾納憑藉其主席身份擁有影響力和傳票權力,但他沒有任何直接立法權。

華盛頓方面的觀點是,雖然這個問題上沒有形成廣泛的民意浪潮,但如今任何涉及對中國採取強硬立場的事情,通常都會在一定程度上獲得兩黨的廣泛支持。這封信由來自參衆兩院的兩黨議員廣泛聯署。

因此,儘管這封信可能不會產生太大影響,但特朗普政府仍存在採取更廣泛退市行動的實際風險。

更大的問題在於,更廣泛的退市舉措對美國政府和財政部而言是否具有時效性和戰略價值?鑑於中美之間的緊張關係,以及美國政府希望找到潛在的施壓點,正如美國財政部長斯科特・貝森特(Scott Bessent)最近所說:「…… 一切都在談判桌上。」

《外國公司問責法》由特朗普於2020年12月18日簽署生效,旨在要求在美國上市的外國公司滿足美國公衆公司會計監督委員會(PCAOB)的審計標準,這一事件為後續諸多中概股 「主動退市求變,而非坐等被驅離」 埋下伏筆。

2022 年 8 月,包括中國石油、中海油、華能國際、中國人壽在內的多家國有企業相繼從美股退市。

瑞銀稱:「四年後的今天,我們似乎回到了一個輪迴:當前的中概股美國存託憑證(ADR)正面臨新一輪壓力與嚴格審查,亟需尋找新的上市地 —— 尤其是對於那些未在大中華區交易所擁有主要上市地位的公司而言。」

一、全球投資者動向

長期資產配置機構不希望成為 「泰坦尼克號上最後的乘客」,鑑於美股退市擔憂,它們將繼續從 ADR 轉向港股;而短線資金則會在美股上市狀態存續、交易可行且具備流動性時繼續參與交易。這與成本結構直接相關:香港市場對稱的 10 個點子交易印花稅持續阻礙量化 / 系統性策略及統計套利策略的遷移。

香港股票代碼 9988:年化日波動率分佈(開盤至收盤波動率對沖預期)

紅色:收盤價與開盤價間波動率(跨日);藍色:開盤至收盤波動率(日內)

對於當前雙重上市的標的,通過分析 「缺口波動率」(前收盤價與開盤價間波動)和 「日內波動率」(開盤至收盤波動)佔總波動率(前收盤價至當日收盤價)的比例,判斷美股或港股交易對整體波動的主導作用。觀察截至 2024 年的藍色柱形圖可發現,港交所日內波動率對每日整體波動的貢獻度正逐漸提升 —— 換言之,港股的價格發現功能已超越美股,這與 「美股流動性主要來自量化、散戶及統計套利資金,且其對價格波動的影響力較此前下降」 的假設一致。

港股市場的投資者以長期持有者為主(交易的是註冊股份),而美股則以短線資金為主 —— 這也符合 「股份持有以港股為主(佔優),而交易以美股為主(佔優)」 的普遍特徵。二、流動性轉移

儘管通過 「南下通」 渠道的內地投資者未必會取代美國投資者,但在獲得南下通資格後,內地投資者對港交所上市股票的流動性支撐已顯著增強。

南下通資格對香港交易所全球流動性佔比的影響

風險數據概覽

約 199 家中資基準成分股(市值約 1000 億美元):若違反第 14105 號行政命令,可能被剔除出敏感行業指數。

約 450 家在美中資上市公司 / 約 50% 在場外交易:其中 155 家公司(日均成交額約 120 億美元,市值約 1 萬億美元)若未遵守公衆公司會計監督委員會(PCAOB)的審計標準,可能面臨退市。

25% 的 MSCI 中國指數和富時中國指數成分股採用 VIE 結構:包括約 160 家在美中資上市公司,存在退市風險。

33% 的 MSCI 中國指數持倉由美國投資者持有:美國聯邦節儉儲蓄計劃(MSCI ACWI IMI 指數剔除美國、中國、香港)、得克薩斯州教師退休系統(MSCI 新興市場 / 新興市場不含中國指數)、堪薩斯公共僱員退休系統(MSCI ACWI 指數剔除美國、中國)、密蘇里州僱員退休系統(已完全剝離中國資產)。

美國政府可能發布行政命令,以國家安全為由啓動退市程序。儘管此舉並非迫在眉睫,且存在法律操作層面的爭議,但不難預見,美國可能擴大 「軍民融合」 相關公司的認定範圍(如向軍方或其終端用戶提供 / 採購產品的企業),並要求此類公司退市。市場預期 SEC 將重點審查 VIE 結構,而此次國會信件將進一步強化這一監管方向。

從本質上看,短期持有者及量化 / 系統性策略將在相關證券維持上市期間繼續選擇美股,因其交易成本更低(無對稱的 10 個點子印花稅);而長期機構投資者則不願成為 「最後一批撤離者」,正逐步轉換持倉 —— 這一過程呈階梯式推進:首先是在亞太地區設有分支機構、貼近公司總部及業務流的本土基金;其次是當指數成分股從美股轉至港股時,有義務跟蹤基準的指數基金;最後是承擔國際投資任務的全球基金。

最終留存於美股的將是受限於離岸投資的美國本土基金、國內散戶,以及量化和短期統計套利投資者。

通常,部分港股由存託銀行作為未來海外存託憑證轉換的基礎股份持有(即 ADR 轉換代理頭寸),這部分股份一般不計入自由流通股。過去兩周,嗶哩嗶哩(BILI)和小鵬汽車(XPENG)均通過開曼實體補充了 ADR 轉換庫存。以小鵬汽車為例,花旗銀行(作為 ADR 轉換代理)在過去兩周內補充了庫存,避免了轉換服務暫停,而同期香港中央結算系統(CCASS)的轉換比例持續上升(從 2024 年 6 月的 36% 升至 2025 年 4 月的 43%)。

香港雙重上市轉換:中央結算系統持倉比例趨勢

美國《國家安全總統備忘錄》核心內容

美國《國家安全總統備忘錄》核心內容

備忘錄詳述了 「美國優先投資政策」,旨在促進外國投資的同時保護國家安全利益,「特別是應對中華人民共和國等外國對手方構成的威脅」。該備忘錄整合了往屆政府的多項跨黨派調查、法案、指令及行政命令,明確要求各政府機構採取具體行動,對美國在華及其他外國對手方的敏感領域投資實施新的或擴大的限制 —— 相關工作已在進行中。

現任美國國務卿馬可・盧比奧(Marco Rubio)負責落實備忘錄中的義務。此前,他曾就 MSCI 等指數公司在基準指數中納入部分中國成分股的方法論提出質疑。我們提醒投資者密切關注這一領域的進展。

關鍵數據補充

(1)199 家中資基準成分股(市值約 1000 億美元):若違反第 14105 號行政命令(2025 年 2 月《國家安全總統備忘錄》),可能被剔除。該行政命令將基於 2020-2021 年的措施,針對半導體、人工智能、量子技術、生物技術、高超音速航空、先進製造、定向能等涉及中國 「軍民融合」 戰略的領域,考慮實施新的或擴大的對外投資限制。

--目前,第 14105 號行政命令豁免了特定交易,包括美國投資者在任何司法管轄區的證券交易所或場外交易市場購買的公開交易證券(無論貨幣 denomination),除非該投資賦予投資者超越普通少數股東的權利。盧比奧審查後,此類敏感證券是否繼續享受豁免仍待觀察。

(2)在美 450 家中資上市公司中約 155 家(日均成交額約 120 億美元):若未遵守公衆公司會計監督委員會(PCAOB)的審計標準,可能面臨退市。

(3)25% 的 MSCI 中國和富時中國成分股採用 VIE 結構:包括約 160 家在美中資上市公司,存在退市風險。

--據美中經濟與安全審查委員會(US-China Economic and Security Review Commission),此類在美上市的 VIE 涉及複雜架構,通過離岸殼公司的合同安排獲取控制權,而非轉移中國運營公司的實際所有權,以規避中國對敏感行業外資所有權的限制。

--2021 年 7 月起,SEC 對採用 VIE 的中概股實施額外披露要求,包括 VIE 與中國運營公司的關係、中國 VIE 監管變化的風險,以及美國投資者對中國運營公司的所有權(或缺失)。

--2023 年 3 月前,通過 VIE 海外上市的中資公司無需向中國證監會(CSRC)註冊,因 VIE 在法律上不被視為中國公司。2023 年 3 月實施海外 IPO 審批機制後,證監會要求此類公司通過 VIE 結構上市前需註冊並獲得許可。備忘錄指出,儘管 2023 年 3 月中國監管機構認可了 VIE 結構,但其在中國法律下的合法性仍存疑,VIE 合同安排的可執行性尚未經中國法院驗證。若 VIE 上市公司以低價私有化或業務失敗,外國投資者在中國法律體系中可能難以尋求救濟。

(4)備忘錄要求恢復 ERISA 最高信託標準:確保外國對手方公司無資格獲得養老金計劃投資。

--已有多個州和聯邦養老金計劃剝離中國資產,包括聯邦僱員節儉儲蓄計劃(約 700 萬僱員)、得克薩斯州教師退休系統、堪薩斯公共僱員退休系統、密蘇里州僱員退休系統。

--目前,約 33% 的 MSCI 中國指數持倉由美國投資者持有(市值超 1.5 萬億美元)。

過去三年,約 30% 的中概股 ADR 已轉向場外交易、被收購或退市:105 家公司變更交易狀態(轉向場外或被收購),25 家退市(主要為國有企業),11 家被收購。

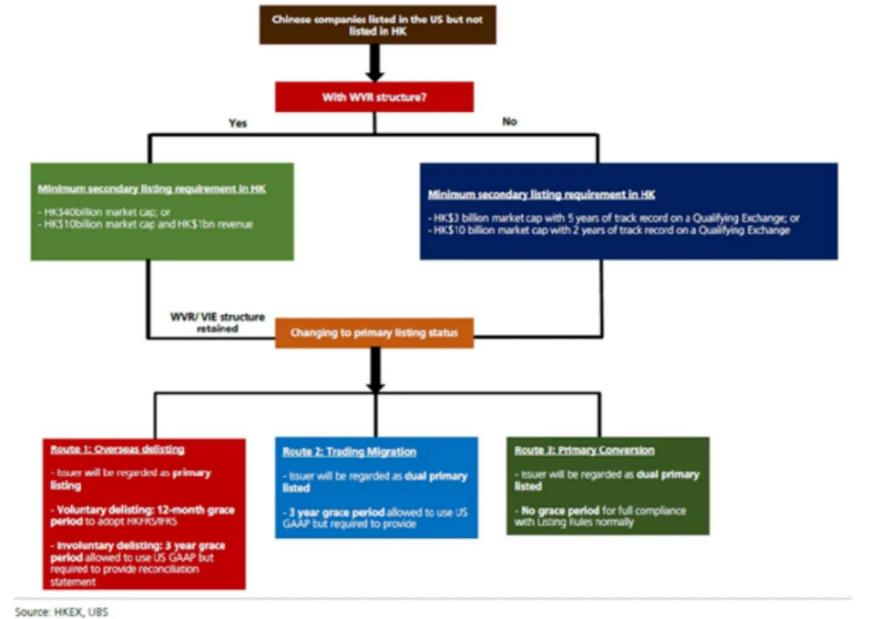

三、香港交易所的制度準備

2018 年,港交所推出 「優化上市制度」,新增三個上市章節,覆蓋未盈利生物科技公司、同股不同權(WVR)結構及第二上市。2021 年 11 月,港交所發布 328 頁的《上市制度改革諮詢結論》,明確旨在吸引大中華區發行人赴港上市,而非尋求海外上市。改革措施為具有 WVR 或 VIE 結構的公司提供 「孵化機制」,允許其保留非傳統治理結構,並申請雙重主要上市(而非第二上市)。

更重要的是,優化後的港交所上市框架為海外發行人(如中概股 ADR)提供了靈活的 「保險政策」:無論是否已在香港第二上市,此類公司均可轉換或申請港交所雙重主要上市地位。新規為發行人提供了充足的合規寬限期,尤其是當海外交易所強制退市時,可基於第二上市地位失效的條件,自動獲得豁免(涉及授權代表、董事及董事會委員會、會計標準、披露通知要求、持續義務、通函預審、關聯交易、公司治理及 ESG 報告等)。

中概股 ADR 赴港上市決策流程(來源:港交所,瑞銀)

修訂後的上市規則自 2022 年 1 月 1 日生效。近年來,大中華區資本市場見證了多家公司主動或被動 「迴歸」:

--2019 年,中芯國際(紅籌半導體公司)主動從美股退市(向 SEC 提交 25 表格並提前 10 天通知市場減持或轉換為港股),隨後在上海科創板上市。

--2020 年,特朗普政府的行政命令導致中國電信板塊被動退市,2021 年 1 月從美股交易所摘牌,當時美國政府正依據 HFCAA 加大對外國發行人的監管壓力。