5月7日,一攬子金融政策重磅推出,涉及降準降息、股市、樓市等。港股三大指數走出高開低走行情,恒生科技指數最終收跌0.75%,國企指數跌0.23%;恒生指數勉強維持漲勢,收盤漲幅縮窄至0.13%。

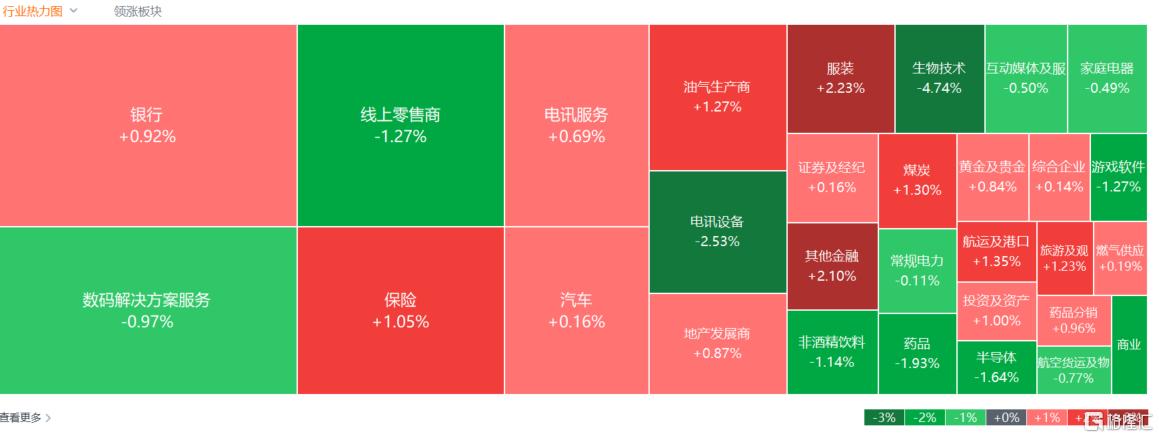

盤面上,大型科技股集體轉跌,小米跌近3%,阿里巴巴跌2%,網易、騰訊跌超1%,快手、京東、百度飄綠;受降準降息利好影響,大金融股總體活躍,弘業期貨大升逾34%表現最為搶眼;印巴衝突繼續升級,軍工板塊避險或迎估值重估,中船防務盤中升逾14%;濠賭股、石油股、煤炭股、海運股齊漲。另一方面,特朗普欲徵藥品關稅,生物醫藥股全天表現低迷,百濟神州跌近8%;機器人概念股、半導體股普遍下跌。

具體來看:

大型科技股集體轉跌,小米跌近3%,阿里巴巴跌超2%,網易、騰訊跌超1%,快手、京東、百度飄綠。

軍工股集體大漲,中航科工漲6.35%,中船防務漲5.97%,大陸航空科技控股、航天控股升逾1%。

汽車經銷商股走強,中升控股漲4.8%,永達汽車、和諧汽車升逾1%。消息面上,央行行長潘功勝表示,完善存款準備金制度,階段性將汽車金融公司、金融租賃公司的存款準備金率,從目前的5%調降至0%。

重型機械股漲幅靠前,博雷頓升逾38%,森松國際漲近6%,中國鵬飛集團、三一國際跟漲。

賭場及博彩股多數上漲,新濠國際發展漲4.73%,金沙中國有限公司、銀河娛樂、永利澳門升逾2%,澳博控股、美高梅中國、金界控股跟漲。

石油股,中國石油股份漲2.2%,上海石油化工股份漲1.69%,中國海洋石油、崑崙能源、中國石油化工股份跟漲。

煤炭股多數上揚,南南資源升逾13%,兗煤澳大利亞、中國神華、中煤能源升逾1%。

港口運輸股部分飄紅,太平洋航運、天津港發展升逾3%,東方海外國際、遼港股份、招商局港口、中遠海控升逾1%。

受降準降息利好影響,大金融股總體活躍,弘業期貨大升逾34%表現最為搶眼,雲鋒金融升逾12%,瀘州銀行升逾8%,中金公司、申萬宏源、建設銀行、中國銀行跟漲。

內房股上揚,金輝控股升逾15%,融信中國、龍光集團、中梁控股升逾3%,世茂集團、雅居樂集團升逾2%。消息面上,央行行長潘功勝宣佈降準0.5個百分點,預計向市場提供長期流動性約1萬億;降準後,整體存款準備金率平均水平將從原來的6.6%降低到6.2%。降低政策利率0.1個百分點,即公開市場7天期逆回購操作利率從目前的1.5%調降至1.4%,預計將帶動貸款市場報價利率同步下行約0.1個百分點。

生物技術板塊走低,加科思-B跌超11%,百濟神州跌近8%,藥明生物、君實生物跌超6%。

半導體股普遍下跌,華虹半導體跌超3%,中芯國際、上海復旦跌超1%。

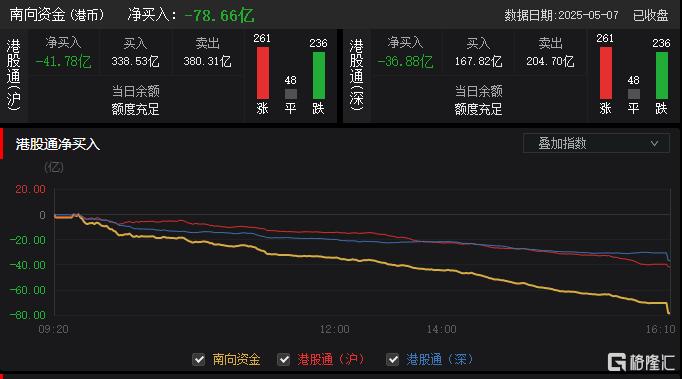

今日,南向資金淨賣出78.66億港元,其中港股通(滬)淨賣出41.78億港元,港股通(深)淨賣出36.88億港元。

展望後市,浙商國際指出,整體來看港股市場基本面和資金面短期皆有隱憂,政策面仍在加碼,而情緒面則偏觀望。但鑑於當下港股市場周月線級別趨勢已進入右側區間,對於後續走勢不建議過度悲觀。因此,對於中短期市場走勢繼續保持謹慎樂觀的態度。

板塊配置方面,看好行業相對景氣且受益於政策利好的汽車、消費、電子、科技等;業績和股價走勢穩健且受益於政策利好的低估值國央企紅利板塊;基本面相對獨立且受益於降息周期的香港本地銀行、電信及公用事業紅利股。另外,仍需注意中美貿易爭端帶來的潛在影響,儘可能迴避對美業務敞口較大的行業板塊及上市公司。