SoFi Technologies在本周伊始又取得了超出預期的顯著財報業績,但該公司的股價最終卻低於財報發布前的水平。投資者不買入該公司股票的藉口不斷增多,但卻站不住腳。有外國分析師認為,SoFi依然值得看好,因為這家金融科技公司的估值遠遠低於其增長率。

作者:Stone Fox Capital

超出並上調預期

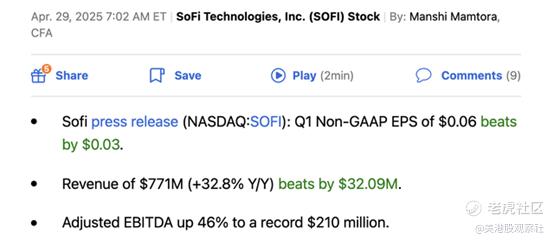

SoFi報告了又一個出色的季度財報,其2025年第一季度收入大幅超過一致預期,如下所示:

來源:Seeking Alpha

通常情況下,一家公司超出分析師預期並報告33%的增長,股市會非常青睞。然而,SoFi在最初交易中跳漲至14.51美元,但很快放棄了所有財報後的漲幅,最終在本周以12.70美元的價格收盤。

市場似乎不喜歡該公司按照美國通用會計準則(GAAP)計算的每股收益(EPS)0.06美元。儘管大多數小盤股和科技公司是根據調整後的利潤進行估值的,但SoFi可能讓投資者偏離了軌道,其關注重點在於GAAP EPS和調整後的EBITDA利潤,而非報告真實的調整後利潤。

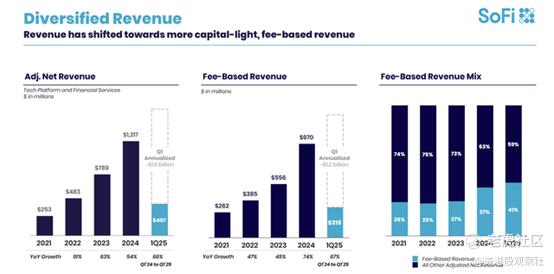

無論如何,由於金融服務部門的強勁增長,該公司業務仍在蓬勃發展。同樣重要的是,基於費用的收入繼續增長,在2025年第一季度達到總收入的41%,這使得SoFi對淨利息收入及相關的信貸風險的依賴降低。

來源:SoFi

負面影響方面,科技平台的用戶增長依舊乏力。SoFi的賬戶數量從第四季度開始減少了1000萬,回落到1.58億,與2024年第二季度持平。

科技平台最初是增長的主要驅動力,也是該股票引發興奮的原因。SoFi早已不再依賴該平台,因為公司發現,實施新的金融服務是增長的驅動力,而不是等待銀行合作伙伴採用該技術平台。

再次強調,這是投資者不喜歡該公司股票的另一個原因,而他們卻忽視了令人難以置信的33%的增長。更大的增長驅動力正在重新迴歸加密貨幣領域,並拓展訂閱服務——SoFi Plus。

SoFi似乎正準備在退出加密貨幣領域後重返該市場。該公司在2023年退出加密貨幣領域,原因是計劃成立一家數字銀行。據聞,這家金融科技公司已經發布了多個與加密貨幣相關的職位,如高級工程總監、高級工程經理和前端網絡工程師等。

首席執行官Anthony Noto在CNBC上討論了在貨幣監理署對監管政策的指導意見發生變化後,重返加密貨幣領域的計劃。在2025年第一季度財報電話會議上,首席執行官進一步討論了Invest類別的增長計劃,這一次將更大規模地進軍加密貨幣領域:

>「我們還提供對另類資產的投資渠道,包括私募股權、私人信貸、私人房地產、風險投資、長短倉對沖基金以及私人公司投資。我們不斷豐富投資選擇,如果一切按計劃進行,到今年年底,我們將增加一級期權以及某些加密貨幣或區塊鏈產品。鑑於監管環境的不斷演變,我們看到了全面重返加密貨幣和區塊鏈業務的機會。除了使會員能夠投資加密貨幣外,我們還將在未來6到24個月內進入其他領域,但如果監管環境的變化允許,我們可能會通過收購或更早的方式實現這一目標。我們對加密貨幣和區塊鏈業務的抱負,與現有SoFi業務一樣廣泛和深入,包括在借貸、投資、支付、儲蓄以及第三方技術平台服務方面開發加密貨幣和區塊鏈產品。」

Robinhood幾年前開始提供加密貨幣交易服務,該公司最近在第四季度至第一季度期間的收入躍升至6.1億美元,年化收入超過10億美元。該公司依賴於加密貨幣和期權交易產生的收入,產生了420億美元的市值,是同樣規模的SoFi的三倍估值,而SoFi此前專注於貸款產品。

來源:Robinhood

SoFi甚至不需要在加密貨幣領域複製Robinhood的成功,就能為股東創造價值。

未因加密貨幣受到估值

SoFi預計可持續實現25%的每股收益(EPS)增長,但該公司的股價僅為2026年調整後每股收益目標的11倍。根據2026年12.4億美元的EBITDA目標,基於11.9億股的流通股,該公司將產生超過1美元的每股收益。

數據來源:YCharts

Robinhood之所以能獲得更高的估值,部分原因是其更高的GAAP EPS。在線經紀公司沒有受到同樣程度的攤銷費用衝擊,同時其收入水平略高,足以抵消類似的基於股票的薪酬(SBC)費用。

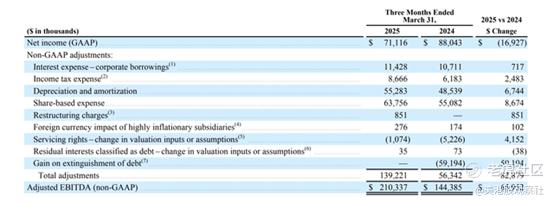

隨着SoFi不斷擴展規模,SBC和攤銷費用對淨利潤的自然影響會變小,GAAP EPS也會隨之飆升。投資者應根據調整後的利潤對這家金融科技公司進行估值,這相當於2025年第一季度的調整後EBITDA為2.1億美元。

來源:SoFi

儘管存在所有這些增長機會,SoFi的市值僅為140億美元。分析師的一致預期是,該公司在2026年將產生12.4億美元的調整後EBITDA,而該公司的股價僅為預期的11倍,儘管其上個季度的增長率為46%,分析師預計明年增長近40%。

通常,股票的交易價格是增長率的兩倍,而加密貨幣和股票期權的機會進一步轉向基於費用的收入,可能為估值倍數的擴張提供機會。如果SoFi的交易價格達到與Robinhood目前相當的20倍調整後EBITDA/利潤水平,其股價幾乎會翻倍。不過,分析師預計Robinhood的增長率將放緩,因為加密貨幣收入的提振效應已經顯現。

該故事面臨的最大風險是經濟衰退,可能導致貸款違約大幅增加。即使在SoFi不面臨貸款估值調整的情況下,由於對業績疲軟的擔憂,該公司的股價也可能下跌。該公司繼續努力增加基於費用的收入,以降低信貸風險,但當公司進一步擴展信用卡業務,並且始終專注於貸款發放時,這些風險無法消除。

總結

SoFi仍在全面發力。市場似乎迷失在低GAAP EPS以及科技平台未能增長的問題中,但投資故事是基於費用收入的擴展,同時在加密貨幣、期權和訂閱服務領域存在機會。 $SoFi Technologies Inc.$(SOFI)$$

海量資訊、精準解讀,盡在新浪財經APP