文|數據猿

在人工智能與雲原生技術重塑商業邏輯的2025年,大數據產業已成為驅動全球經濟數字化轉型的「數據引擎」。從實時風險預警到智能供應鏈優化,從國防決策支持到流式機器學習,數據資產的價值挖掘深度正成為衡量企業競爭力的核心標尺。據IDC預測,預計到2025年,全球大數據市場的IT投資規模有望超過3500億美元,其中雲原生架構、實時流處理、AI增強分析三大技術浪潮正在重構產業競爭版圖。

這一領域呈現巨頭壟斷與垂直顛覆並存的格局。Splunk、Snowflake、Palantir、Teradata與Confluent五家企業,以差異化的技術路徑切割市場。Splunk以日誌分析重構IT安全邊界,Snowflake用雲數倉定義數據湖新規則,Palantir憑國防智能築起政企護城河,Teradata堅守傳統數據倉庫轉型多雲戰略,Confluent則以流數據平台打通實時決策閉環。它們既是細分賽道的定義者,也是技術迭代風暴中的弄潮兒。

在全球大數據競技場中,這五家企業的財報數據如同棱鏡,折射出技術投入與商業回報的複雜博弈,本文將解碼數據經濟的底層邏輯——哪些企業正在用技術壁壘構築護城河?哪些戰略選擇將定義下一個十年的行業秩序?

增長密碼:五年財務指標解碼

本部分將基於2024年各企業年報各大財務數據指標,以及2020-2024年各企業營收、淨利潤、研發費用3項主要財務數據對Splunk、Snowflake、Palantir、Teradata及Confluent的財務指標進行橫向分析對比(換算為人民幣)。

數據來源:財報

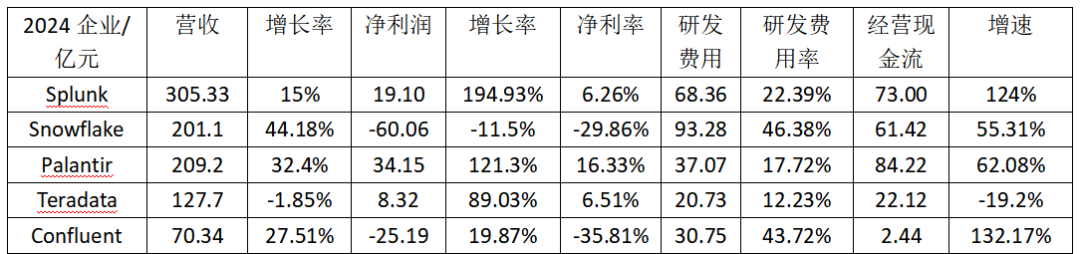

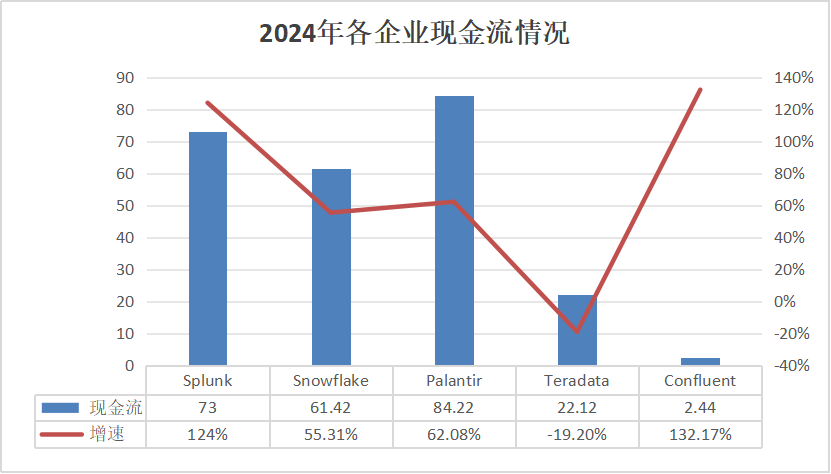

首先,看向2024年的詳細分解,Splunk、Snowflake、Palantir、Teradata及Confluent五家企業在財報各指標上展現出鮮明差異與獨特發展態勢。營收層面,Splunk以305.33億元位居榜首,15%的增長率彰顯其規模優勢與穩定發展節奏;Snowflake雖營收201.1億元,但44.18%的高增長率使其成為增長最快的企業,擴張勢頭強勁;Palantir憑藉209.2億元營收與32.4%的增長率,呈現均衡發展之態;Teradata營收127.7億元且按年下滑1.85%,其市場競爭力變化值得關注;Confluent以70.34億元營收規模居末,但27.51%的增長率表明其處於快速成長期,潛力有待釋放。

數據來源:財報

淨利潤方面,Splunk淨利潤19.10億元,增長率高達194.93%,淨利率6.26%,盈利增速驚人,凸顯其在業務拓展與成本控制上的卓越成效;Snowflake淨利潤為-60.06億元,淨利率-29.86%,處於虧損狀態,反映出高增長背後的高投入策略,未來盈利拐點備受矚目;Palantir以34.15億元淨利潤、121.3%的增長率及16.33%的淨利率,成為盈利表現最佳的企業,實現高增長與高盈利的良性兼具;Teradata淨利潤8.32億元,增長89.03%,淨利率6.51%,雖規模有限,但增長勢頭良好;Confluent淨利潤-25.19億元,淨利率-35.81%,虧損幅度較大,在高速增長下其盈利模式仍需深度探索與優化。

數據來源:財報

研發投入上,Snowflake以93.28億元研發費用及46.38%的研發費用率居首,彰顯其對技術創新的高度重視與戰略投入決心;Splunk投入68.36億元,研發費用率22.39%,在規模經營同時保持技術研發力度;Palantir研發費用37.07億元,費用率17.72%,在研發與盈利間尋求平衡,注重技術與市場的融合;Teradata研發費用20.73億元,費用率12.23%;Confluent研發費用30.75億元,費用率43.72%,處於成長期仍保持研發強度,為未來發展積蓄技術力量。

數據來源:財報

經營現金流指標方面,Palantir以84.22億元的規模領先,62.08%的增速表明其業務造血能力強勁;Splunk經營現金流73.00億元,增速124%,現金流的迅猛增長為其未來發展提供有力支撐;Snowflake經營現金流61.42億元,增速55.31%,在高投入下仍保持正向現金流,運營基礎穩固;Confluent經營現金流2.44億元,增速132.17%,雖規模較小,但增速突出,運營效率改善顯著;Teradata經營現金流22.12億元,增速-19.2%,現金流的萎縮需密切關注其運營效率變化與潛在風險。

數據來源:財報

總體而言,五家企業在2024年各有優劣。Palantir憑藉高盈利與強現金流表現最為突出;Splunk與Snowflake分別在規模與增長上佔據優勢,但Snowflake的虧損與高研發投入需關注後續轉化效益;Confluent高速成長卻伴隨虧損,如何平衡研發與盈利成為關鍵;Teradata營收與現金流的下滑敲響警鐘,亟待探尋新的增長動力。

接下來看看近5年各企業的營收、淨利潤與研發投入的發展情況。

數據來源:財報

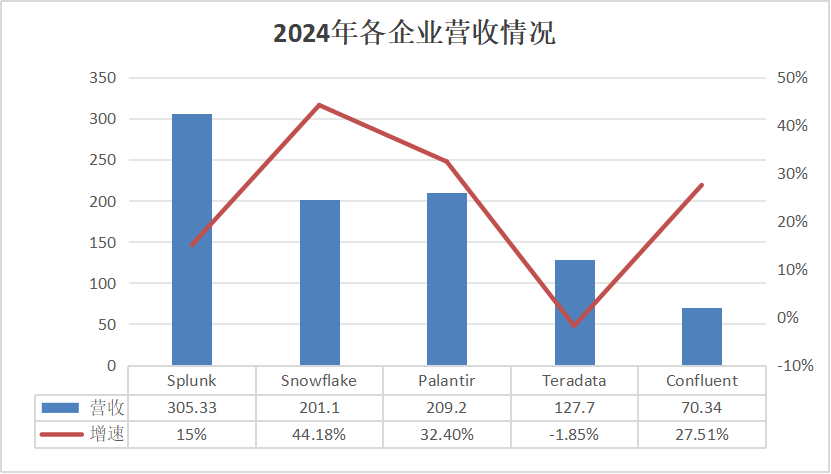

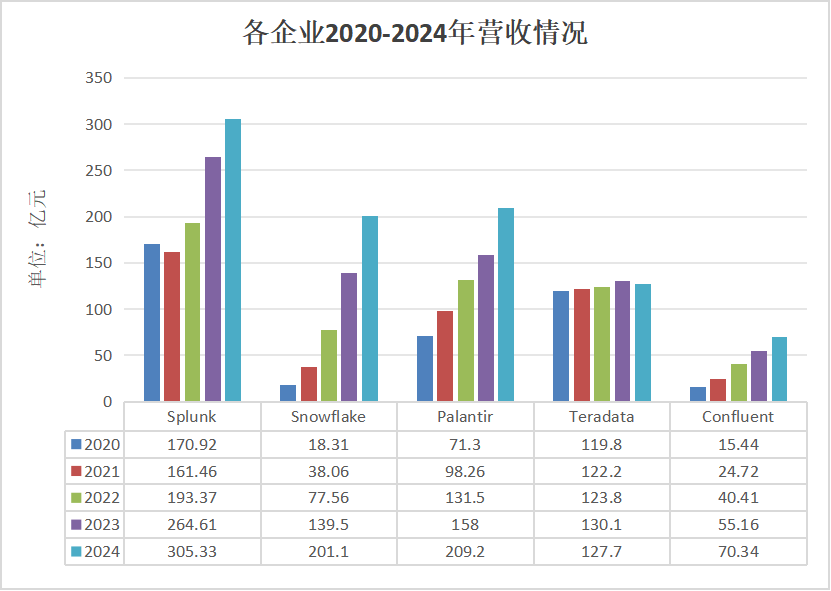

2020-2024年期間,五家企業營收表現各異,展現出不同的發展軌跡與市場態勢。Splunk2020年營收為170.92億元,2021年短暫下滑至161.46億元,隨後迅速反彈,2022年達193.37億元,2023年升至264.61億元,2024年進一步增長至305.33億元,後期增長勢頭強勁,顯示出其在市場中逐漸穩固並拓展的能力。

Snowflake則呈現出爆發式增長,2020年僅有18.31億元,2021年躍至38.06億元,2022年攀升至77.56億元,2023年達139.5億元,2024年更是突破至201.1億元,每年增速顯著,體現出強大的市場滲透與擴張能力,在短短几年內實現了營收的大幅跨越。

Palantir穩步前行,2020年營收71.3億元,2021年增至98.26億元,2022年達131.5億元,2023年為158.0億元,2024年進一步提升至209.2億元,增長節奏穩定,逐步擴大市場份額。

Teradata相對平穩但略有波折,2020年營收119.8億元,2021年微增至122.2億元,2022年達123.8億元,2023年為130.1億元,然而2024年降至127.7億元,雖整體波動不大,但2024年的下滑需關注其市場競爭力是否受到衝擊,亟待尋求新的增長動力。

Confluent作為規模較小的企業,處於快速成長期,2020年營收15.44億元,2021年增至24.72億元,2022年達40.41億元,2023年為55.16億元,2024年進一步增長至70.34億元,每年保持增長態勢,基數雖小但發展潛力逐步釋放。

總體而言,Snowflake與Confluent憑藉高增速展現出新興力量的崛起,Snowflake的增長尤為突出;Splunk與Palantir通過有效策略實現了規模的擴張與穩固;Teradata則需反思2024年營收下滑的原因,調整經營策略以重獲增長動能。這些企業在不同階段的表現,不僅反映了自身的戰略佈局與執行效果,也折射出市場環境的動態變化與競爭格局的演進。

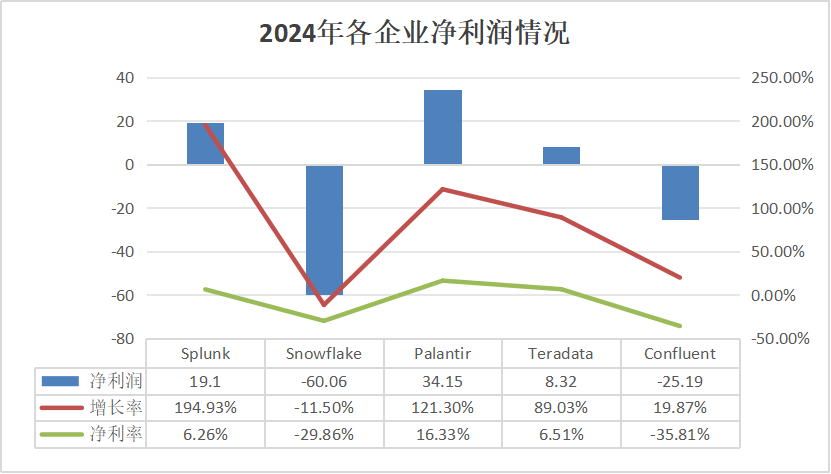

觀察2020-2024年五家企業的淨利潤數據,各企業表現出截然不同的發展軌跡與經營狀況。

數據來源:財報

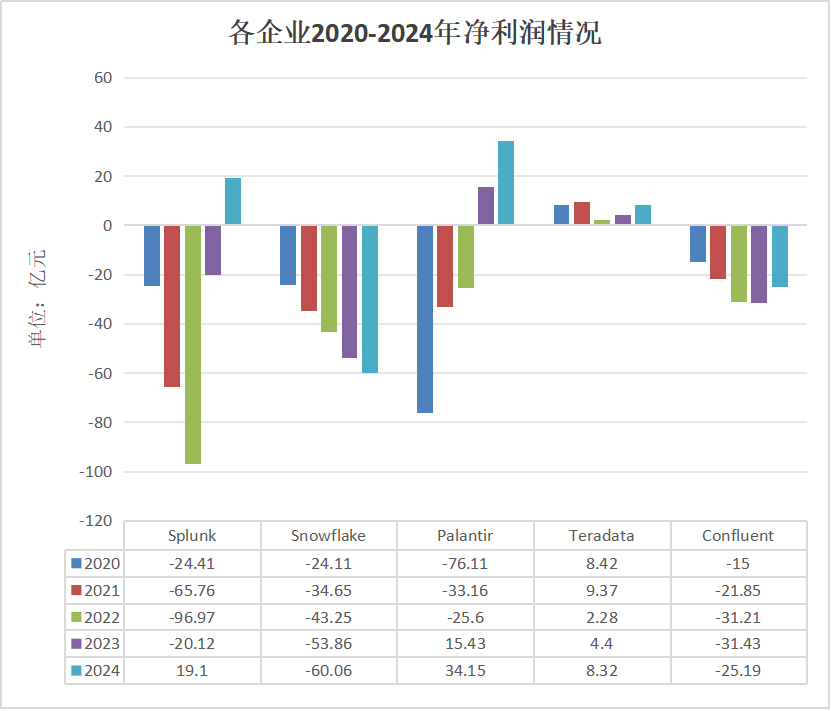

Splunk前期虧損逐年擴大,2020年淨利潤為-24.41億元,2021年降至-65.76億元,2022年進一步滑至-96.97億元,虧損持續加劇,不過2023年虧損大幅收窄至-20.12億元,直至2024年成功扭虧為盈,錄得19.10億元淨利潤,這一轉變彰顯了其在業務調整或成本控制上可能取得了顯著成效,實現了關鍵的盈利轉折。

Snowflake則呈現出持續虧損的態勢,2020年淨利潤為-24.11億元,隨後虧損逐年遞增,2021年為-34.65億元,2022年-43.25億元,2023年-53.86億元,2024年達-60.06億元,儘管營收可能在增長,但成本控制或業務模式上的問題導致虧損不斷擴大,亟待優化盈利路徑。

Palantir前期虧損逐步收窄,2020年淨利潤為-76.11億元,2021年改善至-33.16億元,2022年進一步收窄至-25.60億元,2023年成功轉正為15.43億元,2024年盈利大幅提升至34.15億元,展現出強勁的發展勢頭,表明其業務模式逐漸成熟,市場競爭力與盈利能力同步增強。

Teradata表現較為穩健,始終保持盈利狀態,2020年淨利潤8.42億元,2021年微增至9.37億元,2022年回落至2.28億元,2023年恢復至4.40億元,2024年達8.32億元,雖無爆發式增長,但經營穩定性突出,在市場中佔據着較為穩固的位置。

Confluent則持續處於虧損狀態,2020年淨利潤-15.0億元,2021年-21.85億元,2022年-31.21億元,2023年-31.43億元,2024年雖有收窄但仍為-25.19億元,反映出其在盈利模式探索或成本管理上仍面臨挑戰,需進一步調整策略以實現盈虧平衡。

總體而言,五家企業在這五年間的淨利潤表現差異顯著,Splunk與Palantir成功實現扭虧為盈且盈利增長勢頭良好,Teradata穩健經營,而Snowflake與Confluent仍在虧損泥沼中掙扎,未來需在盈利模式與成本控制上尋求突破,這些企業的不同表現也為行業發展提供了多樣的觀察視角與經驗借鑑。

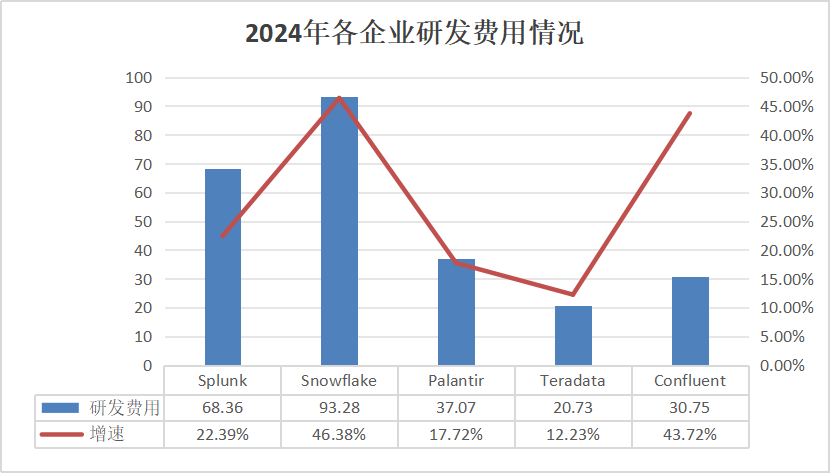

2020-2024年間,五家企業的研發費用呈現出不同的變化軌跡,反映出各自的戰略重心與發展節奏。

數據來源:財報

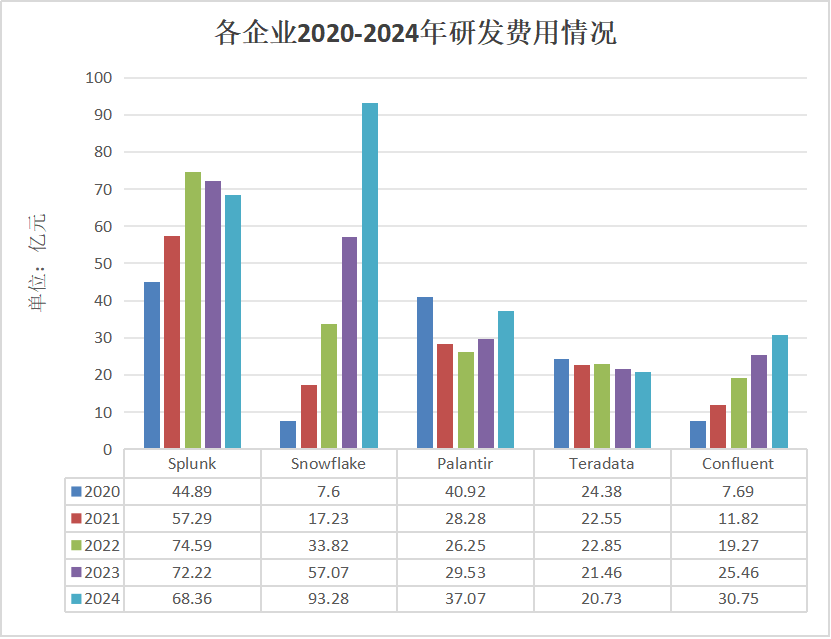

Splunk前期研發投入持續增長,從2020年的44.89億元增至2022年的74.59億元,隨後略有回落,2023年為72.22億元,2024年降至68.36億元,這種波動或許表明其在鞏固技術優勢的同時,開始優化投入結構,以提升投入產出效率。

Snowflake的研發費用則展現出迅猛的增長態勢,2020年為7.60億元,2021年升至17.23億元,2022年進一步增長到33.82億元,2023年達57.07億元,2024年更是飆升至93.28億元,顯示出其對技術創新的高度重視與大力投入,通過持續加碼研發來構建核心競爭力,尤其是在數據雲及相關前沿領域的探索上不遺餘力。

Palantir的研發投入先降後升,2020年為40.92億元,2021年降至28.28億元,2022年進一步下滑至26.25億元,2023年微增至29.53億元,2024年達到37.07億元,這種變化可能意味着其在前期調整研發策略,聚焦關鍵領域,後期隨着業務拓展,重新加大研發力度以支撐增長。

Teradata的研發費用整體呈下降趨勢,2020年為24.38億元,2021年降至22.55億元,2022年略升至22.85億元后,2023年又降至21.46億元,2024年進一步下滑至20.73億元,或許反映出其在技術投入上更為謹慎,可能基於對市場需求與自身技術儲備的評估,在維持一定研發強度的同時控制成本。

Confluent的研發費用持續增長,2020年為7.69億元,2021年增至11.82億元,2022年達19.27億元,2023年為25.46億元,2024年進一步提升至30.75億元,作為處於成長期的企業,其通過不斷增加研發投入來推動技術升級與產品迭代,以在競爭中佔據更有利的位置。

總體而言,五家企業基於自身定位與發展階段,在研發投入上採取了不同策略。Snowflake與Confluent通過持續增加研發費用來驅動增長與創新,Splunk在波動中尋求平衡,Palantir經歷調整後重新加強研發,Teradata則在控制研發成本方面更為突出。這些差異不僅影響着企業當前的技術競爭力,也將對其未來的發展前景產生深遠影響,研發投入的有效性與戰略適配性將成為決定企業長期發展的關鍵因素。

五大巨頭的差異化生存法則

☆Splunk:傳統巨頭的生死轉型

本部分將分別梳理各企業大數據業務發展情況,企業核心競爭優勢,技術聚焦方向,未來發展方向等方面,以此分析各企業在產品、業務、技術佈局方面的具體表現。

業務方面,Splunk的起點是機器數據分析,其核心技術在於對服務器、應用程序、網絡設備等生成的原始日誌數據進行實時索引、搜索和可視化。但隨着數據類型的擴展,Splunk的定位逐漸從「工具」升級為「平台」——通過Splunk Cloud提供雲端數據分析服務,並推出Splunk IT Service Intelligence(ITSI)和Splunk User Behavior Analytics(UBA)等垂直產品,覆蓋安全威脅檢測、業務運營洞察等場景。

圖片來源:公司官網

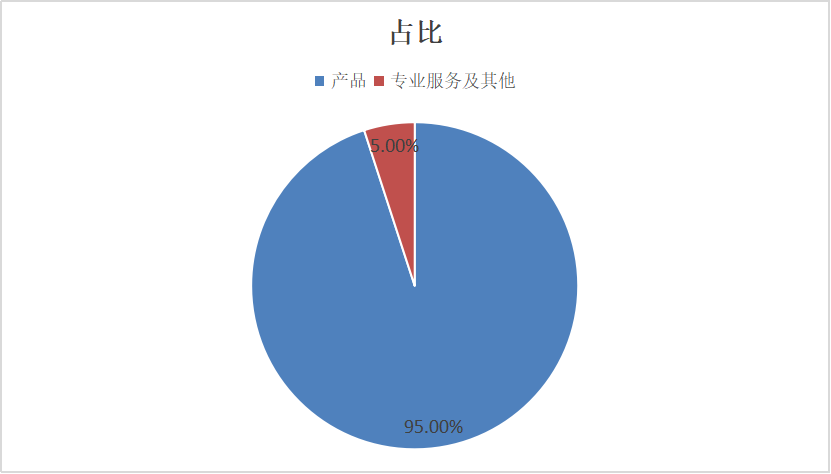

根據Snowflake2024財年財報披露,其收入結構進一步向核心產品聚焦,全年產品收入佔比按年提升1個百分點至95%,創上市以來新高,而專業服務及其他收入佔比則從6%收縮至5%,延續了SaaS企業典型的「高產品佔比、輕服務依賴」發展路徑。

數據來源:財報

Splunk的核心優勢在於其開放的生態系統和實時數據處理能力。與Elasticsearch等開源工具相比,Splunk的「開箱即用」特性顯著降低了部署門檻。例如,其SplunkConnect系列工具支持與Kafka、Kubernetes等主流技術的無縫集成,客戶可在數小時內完成數據管道搭建。此外,Splunk的索引引擎可每天處理PB級數據,並在毫秒級響應複雜查詢,這對金融、電信等高頻交易場景至關重要。在行業拓展上,Splunk近年重點押注工業物聯網(IIoT)。其推出的Splunk Industrial Asset Intelligence解決方案,通過分析傳感器數據預測設備故障,已被多家汽車製造商用於生產線監控。

儘管Splunk在傳統領域優勢明顯,但云原生時代的競爭正在改寫規則。AWS、Azure等雲廠商憑藉底層基礎設施優勢,以更低價格提供日誌分析服務。為應對這一挑戰,Splunk的策略是強化AI驅動的高級分析。其機器學習工具包(MLTK)允許客戶自定義算法。此外,Splunk在2025年預測報告中提出「可觀測性數據驅動業務決策」,試圖將數據分析從IT部門推向全企業。不過,Splunk的轉型並非毫無隱憂。其傳統的許可證訂閱模式面臨彈性雲定價的衝擊,部分客戶轉向按需付費的競品。

☆Snowflake:數據雲重塑AI時代協作範式

在數據驅動決策的時代,Snowflake以其獨特的雲原生架構,成為大數據市場的一匹黑馬。

圖片來源:公司官網

Snowflake的初期產品聚焦於結構化數據分析,但其近年來的戰略已明顯向「數據雲平台」升級。2023年推出的Cortex服務標誌着其正式進軍生成式AI領域——通過集成自研大模型Document AI和第三方LLM(如GPT-4),用戶可直接在平台內完成數據清洗、特徵工程到模型訓練的閉環。更值得關注的是其「數據共享市場」:企業可將脫敏後的數據資產(如零售消費趨勢、物流軌跡)上架交易,形成跨組織的協作網絡。

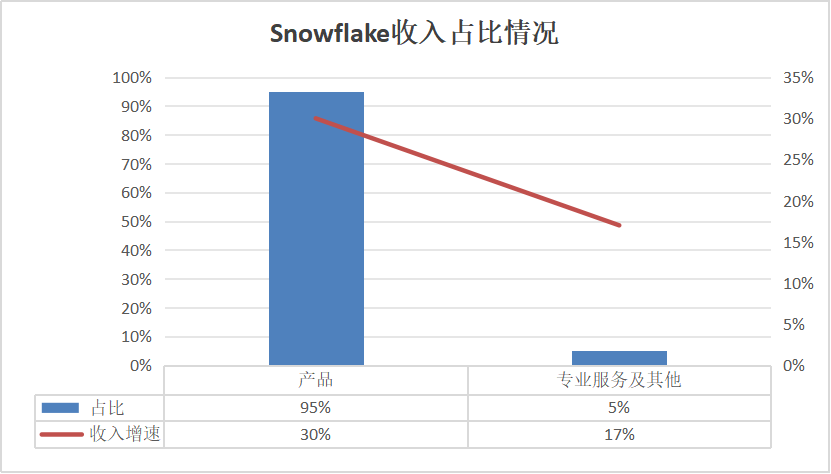

據2025年財報,產品收入以95%的絕對佔比穩居核心地位,按年30%的增速不僅超越行業平均水準,更揭示了企業在雲原生架構市場的領跑能力。值得關注的是,專業服務及其他板塊雖僅佔營收5%,但17%的按年增幅實則暗含重要戰略信號——在標準化產品佔據主導的雲服務市場,該不錯的增速或預示着企業正在構建「產品+服務」的雙輪驅動生態。

數據來源:財報

具體來看,Snowflake產品的核心競爭力源於其「存儲與計算分離」的雲原生架構。與傳統數據倉庫(如Oracle、Teradata)不同,Snowflake將數據存儲在AWSS3、Azure Blob等對象存儲中,而計算資源通過虛擬倉庫(Virtual Warehouse)動態調配。這種設計使得企業無需預先規劃硬件容量,即可實現「按需擴展」——小到2節點、大到128節點的集羣彈性伸縮,支撐從日常報表到PB級實時分析的全場景需求。

然而,Snowflake的商業模式始終面臨「雲廠商競合關係」的拷問。儘管其支持AWS、Azure、GCP三大雲平台,但亞馬遜Redshift Spectrum、微軟Fabric等競品正加速侵蝕市場。面對挑戰,Snowflake的選擇是「向上突破」,其正通過垂直行業深度綁定構建護城河。其與醫療科技公司Medtronic合作開發的手術器械監測模型,能實時分析10萬+IoT傳感器數據,提升設備故障預警準確率提升;在製造業,與西門子共建的工業質檢AI平台,通過聯邦學習技術實現跨工廠缺陷數據的安全協作。

☆Palantir:生成式AI+多模態數據雙殺

從業務分佈來看,Palantir收入主要由Palantir雲,本地軟件,專業服務三塊組成,雖暫未披露詳細佔比,但從主要產品來看,Palantir 打造了多元化的產品矩陣。其中,Palantir Gotham 主要服務於政府與國家安全領域,幫助客戶整合情報、執法等多源數據,實現對複雜安全威脅的監測與分析;Palantir Foundry 則面向企業市場,為金融、醫療、製造等行業提供數據集成、分析與業務流程優化工具,助力企業實現數字化轉型。例如在金融領域,Foundry 可幫助銀行整合客戶交易、風險評估等數據,優化信貸審批流程,降低運營風險。

圖片來源:公司官網

業務優勢及領先領域方面,Palantir 的核心競爭力在於其強大的數據整合與分析能力。區別於傳統商業智能工具,Palantir 平台能夠處理結構化與非結構化的多源數據,包括文本、圖像、傳感器數據等,通過機器學習與人工智能算法進行深度分析。在政府與國家安全領域,這種能力使其成為行業標杆,能夠協助客戶應對高度複雜與動態變化的挑戰。例如在公共衛生事件中,Palantir 的平台可整合醫療數據、人口流動數據等,為疫情防控策略提供數據支撐。在企業端,其通過 Foundry 幫助客戶打破數據孤島,實現跨部門數據協同,在供應鏈優化、客戶洞察等場景中創造顯著價值。

談及業務未來發展動向,Palantir 正積極佈局人工智能與行業深度融合。公司加大在生成式 AI 領域的研發投入,計劃將其整合至現有平台,進一步提升數據分析的自動化與智能化水平。同時,在企業市場拓展上,Palantir 瞄準新興行業如新能源、人工智能研發等領域,這些行業對數據驅動決策有強烈需求。例如在新能源領域,通過分析電網數據、設備運維數據等,優化能源生產與分配效率。此外,Palantir 還在加強全球化佈局,尤其是新興市場國家,隨着這些地區數字化轉型加速,對大數據分析解決方案的需求持續上升。

Palantir 業務發展的優勢與挑戰並存。優勢層面,深厚的政府業務根基為其提供了穩定的收入來源與高可信度的品牌背書,而企業端的拓展則打開了更廣闊的增長空間。技術上,對多源數據的處理能力與 AI 整合策略使其在行業競爭中佔據先機。然而,過度依賴政府業務也帶來一定風險,政府預算波動與政策變化可能影響業績穩定性。企業端雖有增長,但面臨傳統軟件巨頭與新興 SaaS 平台的雙重競爭,需持續強化差異化優勢。

☆Teradata:金融電信霸主生死轉型

Teradata(天睿)的核心業務始終圍繞企業級數據倉庫展開。其標誌性產品Teradata Vantage採用獨特的共享無架構(Shared-Nothing MPP),支持線性擴展至上千節點,單集羣可處理EB級數據。這種能力在金融交易分析、電信用戶行為建模等領域具有不可替代性。與Hadoop等開源方案相比,Teradata的強項在於提供從數據存儲、計算到分析工具的全棧式解決方案。這種「端到端」能力使其在複雜業務場景中保持粘性。

圖片來源:公司官網

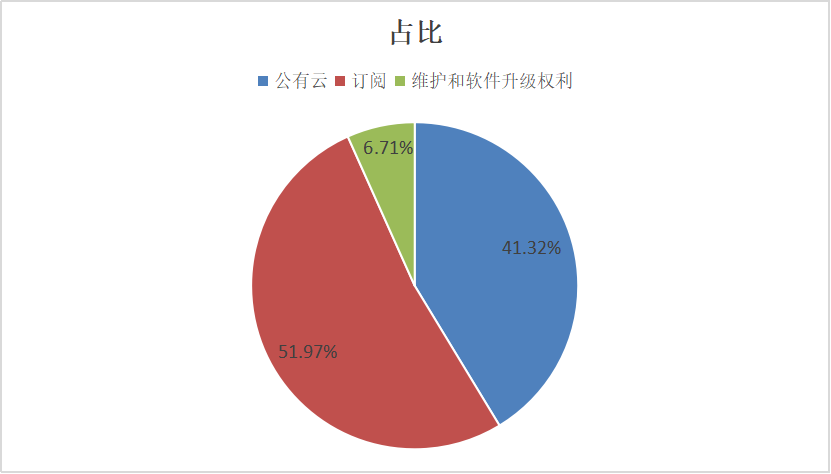

從收入佔比來看,2024財報顯示,Teradata業務主要分為三塊,分別為公有云、訂閱、維護和軟件升級權利。並且,2024年,訂閱、維護和軟件升級權利ARR的下降部分被公有云ARR的增長所抵消。具體表現為,公有云ARR較上年增長15%,主要由於本地客戶遷移到天睿 VantageCloud以及117%的淨擴張率。

訂閱ARR在2024年比上年下降12%,這主要是由於從本地遷移到公有云;維護和軟件升級權利ARR下降了43%,主要由於TDC將繼續過渡到訂閱模式,並且客戶越來越多地在訂閱和/或公有云基礎上購買天睿。天睿預計,2025年,擴容將成為總ARR增長的主要貢獻者。

數據來源:財報

從具體產品來看,傳統軟硬一體模式曾是Teradata的利潤支柱,但公有云的普及迫使它重構商業模式。2018年推出的Vantage Cloud標誌着戰略轉向:支持AWS、Azure、Google Cloud及混合部署,並採用訂閱制收費,這一轉型成效初顯。更具突破性的是許可模式的革新:用戶可在不同雲平台間無縫遷移工作負載,且按實際使用的計算/存儲資源付費,這種靈活性對傳統企業極具吸引力。

Teradata的競爭優勢植根於對垂直場景的深度理解。在航空業,其動態定價模型能實時整合票價、客流、油價等300餘個變量;在製造業,Teradata聯合西門子構建的預測性維護平台,提高設備故障預警準確率,減少非計劃停機損失。

然而,成也蕭何敗也蕭何。重服務模式導致毛利率長期徘徊在55%-60%,遠低於純SaaS廠商80%以上的水平。更嚴峻的是,中國市場撤退暴露出地緣風險:2023年2月關閉中國直接運營後,其亞太區收入按月驟降,部分客戶轉向阿里雲Max Compute等本土替代方案。

面對生成式AI的浪潮,Teradata的策略是強化數據分析與AI工作流的融合。其最新發布的Clear Scape Analytics支持直接在數據庫內調用TensorFlow、PyTorch模型,並將推理延遲控制在毫秒級。此外,Teradata正通過開放API與Databricks、Snowflake等競合夥伴集成,構建跨平台分析生態。這種「競合」策略能否奏效,將決定其能否在碎片化的雲市場中守住話語權。

☆Confluent:雲訂閱佔比碾壓SaaS同行

Confluent Platform作為其企業級產品,將Kafka從一個單純的消息隊列擴展為實時數據集成、處理和分析的全棧平台。通過Schema Registry管理數據結構、Kafka Connect連接超過120種數據源(從傳統數據庫到雲存儲)、KSQL實現流式SQL查詢,Confluent讓企業能夠以毫秒級延遲處理數據流。

圖片來源:公司官網

並且,自2017年推出Confluent Cloud後,公司戰略重心明顯向雲傾斜。這種轉變既是對市場需求的響應(企業愈發傾向OPEX模式),也是對AWS等雲廠商競爭的直接回擊。截至2024年,Confluent Cloud已支持三大公有云,並提供自動擴縮容、跨區域複製等增值功能。

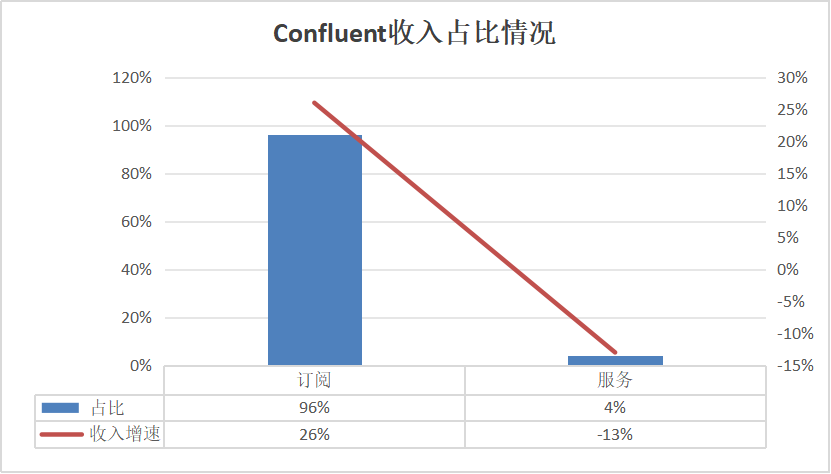

收入佔比來看,Confluent收入主要由訂閱和服務組成,並年有逐年向訂閱傾斜之勢,訂閱收入佔比已由2022年的91%上升至2024年的96%。並且,2024財年訂閱收入按年增加26%,隨之的是服務收入按年下滑13%。這場從「訂閱+服務」到「純訂閱」的收入結構進化,本質上反映了Confluent從技術供應商向平台運營商的角色蛻變。

數據來源:財報

目前,Confluent的獨特優勢在於「既是規則制定者,又是服務提供者」。作為Kafka創始團隊,其貢獻了超過70%的社區代碼更新,牢牢掌握技術話語權。例如,2023年推出的Tableflow功能,通過將數據庫變更日誌轉化為實時數據流,直接打通傳統OLTP系統與流處理平台,此舉被Gartner評價為「顛覆ETL的里程碑」。

與此同時,Confluent構建了難以複製的生態壁壘。其Confluent Hub聚集了數百個連接器,支持從SAP到Snowflake的數據互通。這種「數據流中間件」定位,使其避開與Databricks(數據分析)或MongoDB(文檔數據庫)的正面競爭,反而成為它們的數據管道夥伴。2025年初與Databricks達成深度集成,允許數據在DeltaLake和Kafka間雙向流動,正是這種生態協同的典型案例。

儘管佔據流數據基礎設施的頭部位置,Confluent並未停止進化。近年收購流處理初創公司Immerok,意圖強化Flink集成的計算層能力,直接挑戰Apache Flink的商業化玩家Ververica。此外,其「數據流治理」功能通過機器學習自動檢測數據異常,預示着向AI原生平台的轉型。

價值裂變下的技術路線分化

綜上所述,透過Splunk、Snowflake、Palantir、Teradata與Confluent五家企業的戰略圖譜,我們得以窺見技術路線分化背後的深層邏輯——數據要素的競爭已從「規模積累」轉向「場景穿透」。

首先,從上述5家收入結構發展變化來看,幾家公司均呈現向雲訂閱模式加速集中的趨勢,傳統本地部署和定製化服務正被雲訂閱模式取代。且可以看出,市場正經歷從「重實施」向「重產品」、從「項目制」向「訂閱制」的結構性轉變,頭部企業通過強化雲原生能力與生態協同搶佔先機。未來競爭將聚焦於產品標準化程度、客戶留存效率及數據價值挖掘能力,而差異化路徑則取決於企業能否在規模化與定製化間找到動態平衡。

其次,從技術路線來看,Splunk以安全運維為錨點,在思科生態中重構AI驅動的威脅響應體系;Snowflake以雲數倉為底座,用生成式AI重寫數據分析交互範式;Palantir借聯邦學習技術打破政企數據孤島,將國防智能轉化為商業分析貨幣;Teradata正以多雲架構解綁傳統數據倉庫的硬件枷鎖;而Confluent通過流數據中樞串聯起實時決策的神經網絡。

五條技術路徑看似離散,實則共同指向三大趨勢:數據處理的毫秒級實時化(如Confluent的KSQL引擎)、分析能力的AI平民化(如Snowflake Cortex的自然語言交互)、基礎設施的無邊界協作(如Splunk與AWS Security Hub的深度集成)。

這種分化背後,是市場對「數據價值鏈」的重構訴求。企業不再滿足於通用型數據湖,而是需要深度嵌入業務流的垂直解決方案。當數據應用從「成本中心」轉向「利潤引擎」,技術廠商的護城河必須同時跨越三個維度:工程化能力(如Splunk每日處理萬億級日誌的索引技術)、場景抽象能力(如Palantir將反恐模型遷移至供應鏈風控)、生態議價能力(如Confluent Hub連接器的不可替代性)。

未來的競爭將更趨「馬太效應」,長尾玩家可能淪為雲巨頭的功能模塊。這要求企業做出殘酷而精準的戰略取捨——是像Palantir般死守國防賽道,還是如Snowflake般以虧損換規模?是延續Teradata對傳統企業的「全棧式服務」慣性,還是押注Confluent式開放生態的裂變潛力?或許當技術浪潮退去,答案便會逐漸顯露,唯有那些真正將數據轉化為行動力的企業,才能守住智能時代的船票。