油田既能讓人迅速暴富,也能讓人輕易破產。1901年,得克薩斯州的紡錘頂油井(Spindletop)井噴,標誌着現代石油工業的開始,同時也導致油價暴跌。僅僅兩年後,過度開採就使該油田走向衰落。

誠然,如今的石油行業規模大得多,也更為複雜精細。但即便在強大的二疊紀盆地(Permian Basin),這個讓美國成為世界最大石油生產國的地方,資源最終也會枯竭。有跡象表明,頂峯時刻就在眼前。

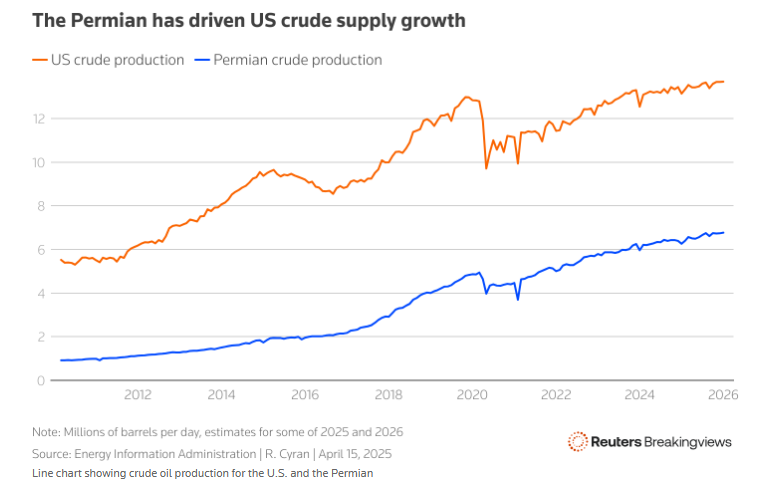

二十年前,美國每天原油產量已經降至約500萬桶,比上世紀70年代減少了一半。就連像阿拉斯加北坡這樣偏遠的油田產量也在下降,而且開採額外一桶石油的成本不斷上升,石油行業似乎即將崩潰。

轉機出現在工程師們想出了水力壓裂技術——即將水、沙子和化學物質的混合物以極高的壓力注入頁岩層,使頁岩層破裂,從而開採出其中蘊藏的天然氣和石油。這一方法在北達科他州和阿巴拉契亞地區的油田取得了成效,但或許沒有哪個地方比得克薩斯州的二疊紀盆地更受益。僅這個油田現在每天的產量就超過600萬桶,幾乎佔美國目前石油產量的一半,比技術革命前美國的原油總產量還多。

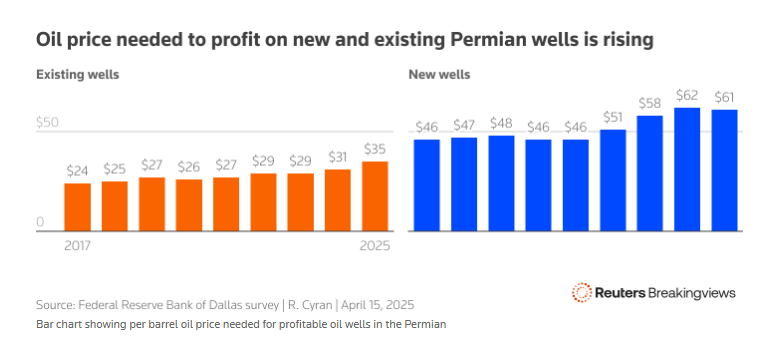

雖然水力壓裂技術開闢了大量新的石油儲備,但它並沒有改變基本的經濟規律。從地下開採出石油是有成本的。如果石油的市場價格低於這些成本,鑽井商就會減少開採。根據達拉斯聯儲對石油公司的一項調查顯示,在二疊紀盆地的核心區域米德蘭盆地(Midland Basin),盈虧平衡點約為每桶61美元,而整個二疊紀地區的盈虧平衡點為每桶65美元。相比之下,美國基準的WTI原油的市場價格目前徘徊在每桶62美元左右。

這或許還不是最致命的。對大多數鑽井商來說,重要的是一口油井生命周期內的預期油價,而不是當下的價格。令人擔憂的是,最近WTI原油價格持續下跌,這表明市場對未來需求的預期在降低——這對二疊紀盆地尤為重要,因為它實際上已經成為了全球原油「彈性產地」,能夠根據情況變化迅速增加或減少產量。

二疊紀盆地對油價的敏感度可能意味着未來產量會減少。國際能源署(IEA)預測,今年全球石油需求的年增長率將低於1% 。從長遠來看,情況甚至更加嚴峻。在過去二十年裏,中國的石油需求增長約佔全球石油需求增長總量的一半。中國電動汽車的興起已經使石油需求增長放緩至近乎停滯,並有可能徹底摧毀石油需求。隨着其他地方也開始轉向電池動力,IEA預測,全球石油需求將在本十年末之前達到峯值,從而導致石油供應過剩。

雖然對需求預測應該持保留態度——就像疫情期間的波動所顯示的那樣,但二疊紀盆地很難逃避成本上升的問題。米德蘭盆地每桶62美元的盈虧平衡價格比2017年的46美元有所上升。對鋼鐵等關鍵材料徵收的關稅將進一步增加這些成本。

目前美國鑽井商的運營成本還沒有高到威脅現有油井的程度,其中很多油井在當前價格下仍有盈利。達拉斯聯儲的調查表明,油價需要再下跌50%,繼續開採纔會變得無利可圖。

問題在於,頁岩油井的壽命極短。平均而言,一年後產量會下降超過三分之二,六年後下降95% 。所以,如果新油井開始看起來是一筆糟糕的投資,這將很快反映在總體產量數據上。

當然,平均數據掩蓋了不同地塊土地質量的巨大差異。問題是,最好的產地正在耗盡。在二疊紀盆地所謂的一級產地上,當油價為每桶50美元時,基於淨現值計算,鑽井可以產生30%的回報率。這足以覆蓋運營風險、償還債務並支付股息。據研究機構恩威洛斯(Enverus)估計,這些優質產地可能在大約3.5年內耗盡。

這意味着在油價為每桶55美元的情況下,還有3.5年的石油儲量能夠達到盈虧平衡。但綜合來看,這足以讓一些最早支持水力壓裂技術的人變得越來越悲觀。

哈羅德·哈姆(Harold Hamm)通過在北達科他州率先採用水力壓裂技術賺了數十億美元,他在3月份的一次行業會議上表示,美國原油產量開始趨於平穩。先鋒自然資源公司(PXD)創始人斯科特·謝菲爾德(Scott Sheffield)在接受CNBC採訪時表示,他之所以在2023年以650億美元的價格將公司出售給埃克森美孚(XOM),其中一個主要原因是該公司的一級和二級優質產地即將耗盡——而且其他公司也面臨同樣的情況。

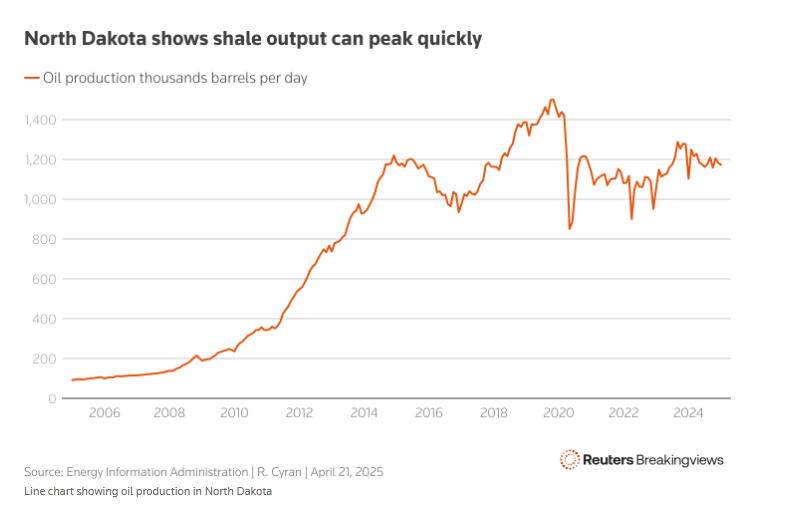

二疊紀盆地的未來或許已經註定。主要位於北達科他州的巴肯地層(Bakken Formation)曾出現了最早的水力壓裂熱潮之一,其產量從2005年的每天約9萬桶原油增加到2019年的150萬桶。但隨着成本上升以及一級和二級產地耗盡,從那以後北達科他州的產量已經下降了近三分之一。

北達科他州的頁岩油產量可能很快觸頂

大型的能源公司已經進入了資本保值模式,更傾向於將現金返還給股東。過去兩年裏,西方五大石油開採商——埃克森美孚、雪佛龍(CVX)、道達爾能源(TTEF)、英國石油公司(BP)和殼牌(SHEL)在股票回購和股息上花費了約2250億美元,創下了紀錄新高,而對新生產項目的投資停滯不前。更令人擔憂的是,今年第一季度,雪佛龍和埃克森美孚的運營現金流都無法覆蓋資本支出和返還給投資者的現金總和。

當然,即使二疊紀盆地的產量巔峯已經到來,它也會像巴肯地區一樣,在未來幾年繼續開採石油。但美國政策受到的影響可能仍然很大。

作為世界上最大的石油生產國和消費國,美國圍繞對化石燃料依賴的爭論一直很激烈。即使在電動汽車和可再生能源大幅興起的情況下,美國兩黨的政治家們也往往傾向於支持增加石油產量。如果得克薩斯州的石油供應開始減少,而美國經濟向消費傾斜,這可能會促使政府出台有利於脫碳的政策,哪怕只是為了抵消國家安全風險。上一次石油危機曾激發了各種新的能源理念。政治經濟方面的這種變化將是石油行業面臨的最大風險。