在對其衰退預測反覆橫跳後,高盛首席經濟學家Jan Hatzius正試圖通過最新報告挽回公信力。這份典型"兩頭下注"的報告,既承認Trump瘋狂關稅計劃可能奏效,又強調美國經濟韌性——同時迫於建制派PhD們的壓力,不得不繼續維護現有"自由貿易"體系。

本周Hatzius被迫承認:Trump對華強硬策略可能即將見效...但萬一失敗,硬數據與軟數據的背離終將以宏觀經濟崩潰收場。不過沽空美元+做多黃金似乎是他唯一確信的交易...

原文核心觀點如下:

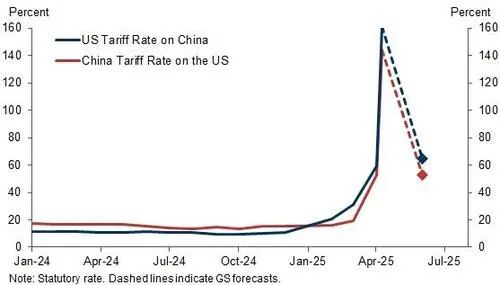

Trump政府已開始軟化最激進的關稅政策

在暫停90天"對等報復性關稅"、豁免ICT產品關稅後,白宮近期修改汽車零部件關稅以避免與鋼鋁稅疊加,並部分補償車企增加的成本。與部分國家的初步貿易協議可能很快達成。中美談判氛圍改善,我們預計美國對華關稅稅率將從160%左右快速降至60%(中國對美關稅可能同步下調)。

圖表1:預計中美關稅將從禁止性水平降至高位

硬數據韌性提振市場信心

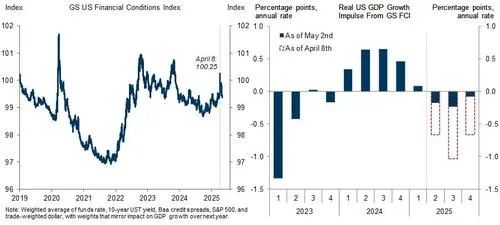

雖然上周優於預期的非農數據採集自4月6-12日(時效性不足),但經紐約學校假期因素調整後的初請失業金數據顯示勞動力市場仍具韌性(至少裁員端如此)。一季度GDP數據因提前採購嚴重失真可忽略不計。金融條件已大幅寬鬆,當前FCI水平預示三季度對美國GDP增長的拖累峯值僅0.2個百分點(4月8日預估為1.0個百分點)。

圖表2:美國金融條件衝擊現已溫和負面

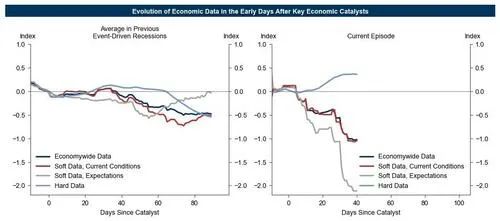

但12個月衰退概率仍維持45%

除中美外,預計醫藥、半導體、電影等領域還將加稅,暫緩的"對等關稅"仍有生效風險。事件驅動型衰退中硬數據滯後是常態,而提前採購潮可能延長滯後期。值得注意的是,軟數據(雖有其缺陷但不受提前採購扭曲)已跌超典型事件驅動衰退水平——即便計入4月略超預期的ISM數據後依然如此,尤其是消費者和企業預期指標。

圖表3:硬數據滯後於軟數據是事件驅動衰退常態

聯儲局政策前景仍高度不確定

我們將基準預測中的首次"預防性降息"從6月推遲至7月(仍維持連續三次25bp降息判斷)。Trump的批評不會影響Fed決策——既不會在就業市場惡化前提前降息,也不會在就業疲軟時固執不降(前提是長期通脹預期穩定)。但我們擔憂Fed貨幣政策獨立性面臨根本性威脅:若白宮獲得"無正當理由"罷免主席及FOMC成員的權力(正當理由定義為效率低下、翫忽職守或瀆職),Fed將成為發達國家央行中獨立性保障最差的機構。

學術研究及我們自身份析表明,獨立性下降將導致長期通脹惡化。

Hatzius還討論了歐洲(鴿派)、日本(鴿派)和中國(通縮主導)市場,最終總結:

當前是投資者艱難時刻。雖然經濟韌性略超預期,但現在慶祝為時過早,風險資產已透支了大部分樂觀情緒。

若未來數周達成貿易協議,市場可能進一步放鬆。但我們的股票、信貸及跨市場策略師警告:在即將到來的物價飆升、供應鏈中斷和失業潮前追高存在風險。

我們最堅定的觀點仍是沽空美元+做多黃金。此外看好英國利率、銅和美國天然氣,但看空原油。