儘管Palantir(PLTR)公布了穩健的一季度財報並上調了全年指引,華爾街的許多分析師依然不看好這家公司的前景。

Palantir報告稱,公司一季度盈利符合預期,營收超過預期,並上調了全年展望。CEO Alex Karp在財報電話會上向投資者表示,Palantir正處於其軟件(特別是政府業務)「被廣泛普及的結構性轉變中」。

然而,儘管部分分析師在財報發布後上調了目標價,許多人仍維持「持有」或「賣出」評級,原因是擔憂Palantir估值過高。高盛和摩根士丹利均在其中。高盛認為其股價有超27%的下跌空間,摩根士丹利則預測跌幅接近21%。

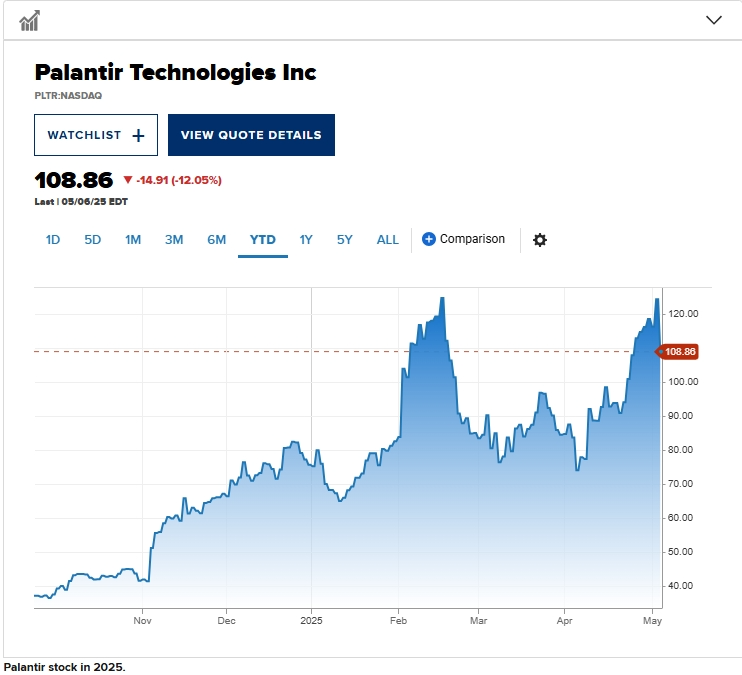

該股盤前下跌8%,但今年以來仍上升逾過63%。

不過,也有一些機構,如Loop Capital和Wedbush,對財報後的前景持更為積極的態度。他們重申了「買入」評級並上調了目標價。

以下是各大投行對Palantir的具體觀點:

以下是各大投行對Palantir的具體觀點:

高盛:維持中性評級,目標價從80美元上調至90美元

分析師Gabriela Borges的新目標價仍意味着股價有27%的下行空間。

「我們繼續認為Palantir在企業AI採納趨勢、美國政府推動效率與科技採納、以及國防領域的Operation Warp Speed推進下,有望實現行業領先的增長。」

Cantor Fitzgerald:目標價從98美元上調至110美元,但維持中性評級

該目標價意味着從周一收盤價123.77美元起有約11%的下行空間。

「Palantir的強勁業績表明,全球組織正在持續加大對AI的投資,以改善業務結果和運營效率,」分析師Thomas Blakey在周二表示,「該公司在這些趨勢中具備良好定位,有望實現持續的動態增長。」

摩根士丹利:目標價從90美元上調至98美元,維持「持有」評級

分析師Sanjit Singh的預測意味着股價有近21%的下跌空間。他表示,一季度財報發布後,他對Palantir的基本面看法未變。

「我們將目標價上調至98美元,但當前估值過高(2027財年自由現金流預估的95 倍),難以實現合理回報,維持持有評級,等待更合適的入場時機。」

Mizuho:維持「表現不佳」評級,目標價從80美元上調至94美元

分析師Gregg Moskowitz的展望意味着股價有超過24%的下行空間。

「我們對Palantir近期的執行力印象深刻,其市場地位和表現確實值得享有溢價估值。但估值不能被忽視,目前2026年預估收入的60倍市銷率難以正當化,這意味着市場已計入了大幅超越一致預期的增長。」

德意志銀行:維持「賣出」評級,目標價從50美元上調至80美元

分析師Brad Zelnick的目標價意味着超35%的下行空間。

「我們將2026財年的營收預期上調了6%,營業利潤預期上調了13%,但考慮到股價在盤後交易中相當於2026年收入的57倍,我們最主要的擔憂仍是估值問題。」

RBC:維持「表現不佳」評級,目標價40美元

分析師Rishi Jaluria的目標價意味着從當前股價下跌近70%。

「整體來看,政府業務超預期表現,但我們對增長潛力和產品差異化仍有疑慮。商業部門略低於一致預期。儘管2025指引優於市場預期,我們仍懷疑公司的保守策略,認為當前的估值已計入這些上調。」

Jefferies:維持「表現不佳」評級,目標價60美元

分析師Brent Thill的目標價意味着股價將下跌超過50%。

「基本面確實良好,但2026年營收預估的56倍估值過於不理性,風險回報比例偏負面。」

Loop Capital:維持「買入」評級,目標價從125美元上調至130美元

新目標價意味着還有5%的上漲空間。

「你可以抱怨它估值高,這確實合理,但很難挑出基本面的問題。AI企業市場巨大,正處於從小規模試點向大規模落地的臨界點,各行業的AI應用案例正在呈指數級增長。我們認為Palantir是該領域的領先者之一。」

Wedbush:維持「跑贏大盤」評級,目標價從120美元上調至140美元

分析師Dan Ives的目標價意味着13%的上漲空間。

「我們認為Palantir是一代科技巨頭,有望在未來三年內邁向萬億美元市值,是‘AI 革命’主題下的核心標的。」

關鍵詞閱讀:c