文|正解局

今天,微軟正式關停Skype。

曾經的全球最大語音通信軟件,宣告死亡。

Skype是如何崛起的?

其興衰,又給我們帶來什麼啓示?

自誕生之初,互聯網就是為了實現計算機之間的通信和資源共享。

有了互聯網,無論身處世界何地,都可以進行通信和數據交換。

為了更高效、更便捷、更及時的連接,互聯網在連接的技術與應用上,也在不斷迭代更新。

最早的應用是誕生於1960年代的電子郵件,讓用戶可以通過網絡發送和接收文本信息,至今仍在被廣泛使用。

隨後的是誕生於1970年代的公告板系統(Bulletin Board System,BBS),天涯論壇、貓撲論壇曾火爆一時,是衆多網友喜愛的交流平台。

真正意義上的即時通信軟件,還要等到1996年。

三個以色列人研發出ICQ(I SEEK YOU我找你之意),支持在互聯網上聊天、發送消息、傳遞文件等功能。

ICQ開創了即時通訊軟件的先河,也為人們提供了一種全新的互聯網交流方式。

值得一提的是,騰訊的QQ就是基於ICQ的概念和功能開發的,可謂「青出於藍勝於藍」。

QQ早年的版本

為什麼要不厭其煩地介紹互聯網通信軟件的歷史?

這是因為,了解這些,有助於理解Skype的快速崛起與急速衰落。

從電子郵箱到BBS,再到即時通信軟件,其進步與迭代呈現出清晰的規律。

交互實時性越來越強,功能日益豐富多元,不足之處也非常明顯,交流方式以文字圖片為主,只侷限於互聯網之內。

正是在這樣的背景下,Skype誕生了。

2003年,愛沙尼亞的2個程序員,開發出了Skype,名字來自「sky peer to peer」,願景是讓人們打破地域界限,自由溝通。

與當時已經廣為普及的ICQ、MSN不同,Skype的最大特點是,可以直接免費語音通話。

今天,我們已習慣用微信或QQ語音通話。

但在當時,網絡狀況不好,Skype依靠獨家的點對點(P2P)技術,才實現了穩定且高質量的語音通話。

Skype的另一大殺手鐧是,可以用軟件直接撥打國外固定電話和手機。

彼時,國際電話費高達1美元/分鐘,用Skype撥打,只按本地電話收費。

Skype電腦版

因為解決了國際語音通信的痛點,Skype一經推出,便迅速流行。

推出次年,用戶數量就達到了1100萬。

2005年,又猛增至5400萬。

2006年,用戶突破1億。

2008年,用戶突破4.05億,成為全球最大的即時通信軟件之一。

對一個軟件來說,用戶過億後,月活躍用戶數是一個關鍵的指標。

到了2011年,Skype的月活躍用戶已達到1.7億。

2013年,Skype的月活躍用戶首次突破3億,國際通話市場份額達36%,成為當時全球最大的即時語音通信軟件。

也就是說,每打10分鐘的國際電話,就有3.6分鐘是在Skype上進行的。

然而,自2016年起,Skype用戶活躍度開始下降。

2023年,Skype月活躍用戶下降至1.7億,日活躍用戶降至3600萬。

要知道,全球主流即時通信軟件的日活躍用戶都在1億以上,微信的日活更是超過了10億。

全球主流即時通信軟件的日活躍用戶數

在全球主流的即時通信軟件中,Skype已「泯然衆人」矣。

Skype為什麼衰落了?

很多人都會提到「3次易主」和「1次改版」。

「3次易主」指的是,2005年,Skype以26億美元現金加股票的價格被eBay收購;2009年,eBay以27.5億美元的價格把Skype的70%股權出售給了Silver Lake牽頭的投資集團;2011年,微軟以85億美元的價格收購了Skype。

微軟收購Skype

「1次改版」指的是,2017年,Skype進行重大改版,不僅修改了用戶界面,還遷移了服務器,嚴重影響用戶體驗,導致在應用商店的評級直接從3.5星掉到了1.5星。

6年內三易其主,造成其戰略方向反覆搖擺,技術投入斷層,最終失去市場主導地位。

2017年的大改版,成為壓垮駱駝的最後一根稻草。

如果沒有頻繁的易主,如果沒有失敗的改版,Skype是否還有機會?

歷史,無法假設。

但是,我們可以根據趨勢,推斷出Skype的命運走向。

當微軟收購Skype時,互聯網正在迎來三大趨勢。

正是在這三大趨勢之下,Skype漸漸掉隊了。

其一,流量普及化,優勢不再。

上文提到,Skype起家的核心技術是P2P技術。

P2P,是一種用戶直接點對點傳輸數據的技術,無需中心服務器中轉,大幅降低服務器和帶寬成本。

在互聯網流量昂貴且並不穩定的時代,Skype使用P2P技術撥打語音或國際長途,既能節省流量,成本極低,也能夠穩定傳輸,保障通話質量。

這也是Skype撥打語音,能做到免費的重要原因。

隨着技術的進步和商業化普及,流量資費越來越便宜,網絡傳輸越來越穩定,Skype的技術優勢被削弱了。

其二,移動化轉型,劣勢凸顯。

更要命的是,移動互聯網興起後,Skype的優勢,反而成了劣勢。

一方面,移動網絡普遍使用NAT(網絡地址轉換),P2P直連需複雜穿透技術,Skype在移動網絡下的連接失敗率增高。

另一方面,Skype最初為電腦端設計,推出移動端時仍延續複雜操作邏輯,界面臃腫且耗電高,與移動端「輕量化、即時性」需求嚴重脫節。

2009年後,WhatsApp、微信等即時通信軟件開始崛起,它們是土生土長的移動端軟件,比Skype更了解移動用戶。

2010年,蘋果推出iPhone 4,自帶的FaceTime就能實現網絡電話、視頻等功能,也搶走了Skype的一部分用戶。

蘋果iPhone4自帶Facetime功能

其三,社交化浪潮,降維打擊。

Skype之所以能夠崛起,是因為滿足了國際通話這一剛需。

當其他軟件也都具有了國際通話這一功能後,軟件之間的競爭,就要看其他維度上功能的比拼。

微信最初只是一款即時通信軟件,隨後開發朋友圈、公衆號、小程序等功能,構建「社交+內容+服務」閉環,成為一個超級平台。

豐富的功能,既滿足了用戶社交的需求,也增強了用戶的粘性。

WhatsApp雖然更剋制、更為簡潔,但近年來也通過「狀態」、「社羣」等功能向輕社交領域擴展,逐步向輕社交滲透。

相對而言,Skype始終定位於「通訊工具」,缺乏社交網絡構建能力。

當人際關係逐漸沉澱,對用戶而言,社交功能的剛需性遠高於語音通話。

用戶使用WhatsApp的頻次,也要遠遠高於Skype。

Skype遭遇了一場降維打擊,用戶也就慢慢流失了。

綜合來看,流量普及化削弱了Skype的技術護城河,移動化暴露其產品設計缺陷,社交化則使其在用戶留存競爭中徹底掉隊。

很多人也許會有疑問,按上面的邏輯,是不是所有的工具性軟件,都沒有活路了?

也不盡然。

面對WhatsApp、微信的競爭,Skype只要能盈利,就能活下去。

問題恰恰在於,Skype始終未找到可持續的盈利路徑。

Skype的主要收入來源是國際電話充值業務。

即用戶使用撥打固定電話和手機需要付費。

這部分收入,無法覆蓋日益增長的營運成本。

微軟財報顯示,2016-2020年Skype累計虧損超過12億美元。

持續流血的商業模式,只能靠外部輸血,這幾乎決定了Skype被巨頭收購的命運。

被eBay、微軟收購後,Skype活下去的關鍵,不是能否盈利,而是能否融入巨頭的大生態。

以WhatsApp為例,2014年被Meta(原Facebook)以190億美元收購。

有媒體估算,截至2024年底,WhatsApp的年收入約為13億美元,還不到Meta年收入的1%。

WhatsApp操作界面

雖然收入佔比很低,但是,WhatsApp已成為Meta繼Instagram和Facebook Messenger之後的第三大重要資產。

這是因為,在Meta生態中,WhatsApp被Meta視為核心的「通訊基礎設施」。

既為Meta在即時通訊領域構築了堅實的競爭壁壘,又為Meta的AI服務、商業增長提供了重要的平台。

反觀Skype,在eBay是「電商附庸」,在微軟是「備胎工具」,始終沒找到自己的生態位。

微軟收購Skype時,宣稱要將Skype深度整合進Windows系統,目標實現10億活躍用戶。

具體執行中,微軟在資源傾斜、產品協同上頻頻出錯。

不僅沒有達到預期的整合效果,反而削弱了Skype的用戶體驗和品牌價值。

鑑於Office365的統治地位,微軟推出了Skype for Business,希望在辦公領域打開局面。

然而,Skype for Business與微軟已有的Lync(企業通訊工具)功能重疊,導致用戶認知混亂。

2017年,在收購Skype僅6年後,微軟又推出了Teams。

Teams是一款集聊天、視頻會議、文件協作和應用程序集成於一體的團隊協作平台,深度集成Outlook(郵件/日曆)、OneDrive(雲存儲)、SharePoint(文檔管理)、Planner(項目管理)等服務。

微軟有了Teams這個「嫡子」,「庶出」出身的Skype基本上就被放棄了。

2018年,微軟將Skype團隊併入Office事業部,90%的研發預算投向Teams。

Skype逐漸淪為「技術試驗場」,其創新的螢幕共享、羣組通話等功能都被優先移植到Teams。

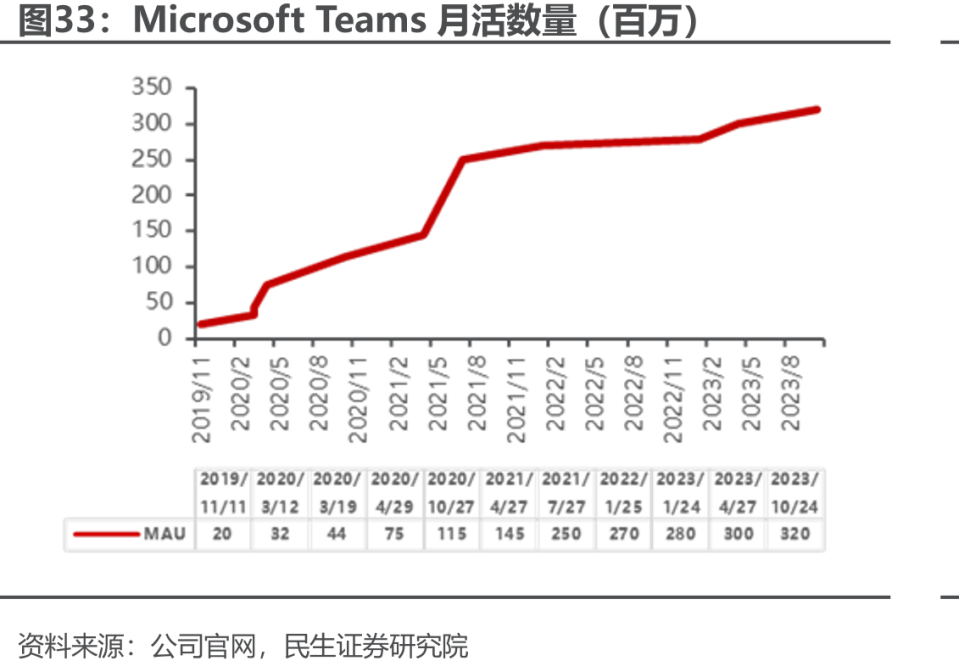

Teams的月活躍用戶增長趨勢

最新數據顯示,Teams的月活躍用戶超過了3億。

關於Skype關停,微軟365協作應用和平台總裁傑夫·特珀表示:

多年來,我們從Skype中學到了很多東西,並將其融入到Teams中,我們在過去七到八年裏不斷發展Teams。但我們覺得現在是時候了,因為我們可以為市場、為客戶羣體提供更簡單的選擇,而且通過專注於Teams,我們可以更快地提供更多的創新。

簡單歸納一下就是,Skype沒有利用價值了。

Skype的興衰史揭示了一個殘酷的商業邏輯:

技術的先發優勢終會消逝,唯有通過持續迭代與生態融合,才能避免被市場淘汰。

再見了,Skype。