來源:時代周報-時代在線

黃金走勢在近期如同坐上了「過山車」。

在4月22日,邁過3500美元/盎司關口,到達歷史性高點後,金價開啓跳水模式。4月22日-5月4日,COMEX黃金區間回撤(最大跌幅)8.56%。

金價「上躥下跳」,牽動着投資者和消費者的情緒。2024年初至今,黃金延續漲勢、保持高位運行,黃金市場也上演着一場財富遊戲。在「穩賺不賠」的幻覺下,部分投資者激進入市,有人抵押房產炒金,有人借貸炒金。

「手中的黃金一天虧掉了我6年工資,現在腦子冰涼冰涼,一整天就坐着發呆。」 4月23日, COMEX黃金單日跌幅達3.45%,自稱「黃金賭徒」的何米直呼跌懵了。

出身農村的他,現在月薪3000元左右。今年年初,他在朋友「蠱惑」下,貸下信用卡、消費貸、網貸等貸款,湊夠了60萬元滿倉黃金,並參與了黃金期貨交易。60萬元的本金,在黃金期貨10倍槓桿的放大下,他的持倉已達到600萬元。「十倍的槓桿,意味着黃金價格下調10%,我的賬戶就會直接歸零。」何米稱。

圖片來源:圖蟲創意

圖片來源:圖蟲創意網貸炒黃金,「躺賺」是幻覺

年初至今,黃金不斷創下新高。據Wind數據, 截至5月4日,COMEX黃金年內上漲幅度已經達22.96%。如果從2024年年初算起,COMEX黃金的漲幅更是達到56.74%。

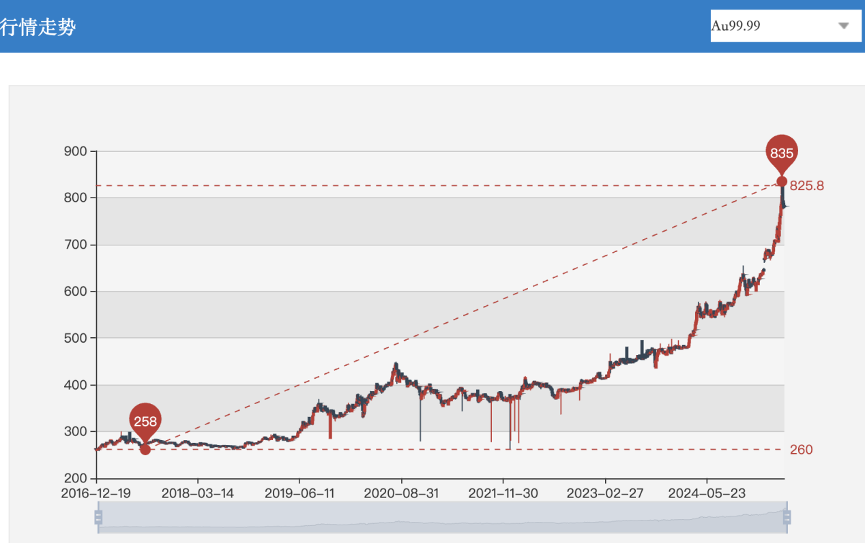

2016年以來黃金價格走勢圖; 圖片來源於上海黃金交易所

2016年以來黃金價格走勢圖; 圖片來源於上海黃金交易所火熱的行情下,一些投資者在「躺賺」的幻覺裏開始鋌而走險,以期通過貸款炒金大賺一筆。他們將目光投向銀行消費貸、信用卡,甚至網貸上。

「貸款70萬買黃金,衝了!」00後劉浩表示,他於2023年大學畢業後,進廠做了一份檢測員工作,每月工資到手7000-8000元。不甘現狀的他,將目光瞄準了理財。

2025年年初,劉浩小有積蓄後,投入部分資金到黃金市場。隨着黃金價格不斷上漲,嚐到甜頭的劉浩打起了「貸款買黃金」的主意。

「我貸款70萬買黃金,主流(網貸)APP都貸了些許。」劉浩進行了精細的計算,他貸款的平台,絕大部分都拿到了一個月免息期,資金成本大大降低。4月中旬,他以平均成本775元/克的金價,分批在京東黃金上買入了黃金積存金。

由於黃金價格波動較大,加上黃金買賣的交易費用、借貸利息等成本,「躺賺」並不容易實現。

4月22日,黃金價格達到階段性高點,上海黃金交易所Au9999現貨黃金達到835元/克。劉浩表示,僅僅六天時間賬面盈利就超出5萬元。可是他沒來得及高興太久,黃金很快迎來了一波回調。4月27日,Au9999黃金價格回調到777元/克。劉浩當日表示,「目前賬面賺的一千多塊錢,去掉手續費後,僅夠喫一頓海底撈。」對於沒有在800多元的高位賣出黃金,他直言後悔不已。

來源於:圖蟲創意

最終,劉浩選擇賭一把,繼續持有黃金。他認為五一節假日期間,黃金仍有一波漲幅。

「要麼財富自由,要麼一無所有。我進入黃金市場的結果只有這兩種。」更為大膽激進的何米向時代財經表示,「我長線看漲黃金,但是不確定黃金漲幅能否跑贏網貸利息。」這或是他選擇進一步加槓桿,投入黃金期貨的原因。

利用網貸炒金的如意算盤並不好打。

時代財經注意到,目前主流網貸平台的貸款年化利率在7%—24%之間。據西南證券發布報告,以某消金公司披露的產品信息為例,截至2023年末,公司信貸產品年化利率主要集中在7.20%—23.76%區間內,但年化利率水平在15%—20%和20%及以上的貸款佔比超八成。

而上海黃金交易所2017年發布報告顯示,1970-2014年,黃金年化收益率為8.1%,與發達市場股票收益率相當。此外,近20 年黃金收益波動比率明顯高於其他商品。

社交媒體見證了這場「炒金熱」。時代財經在某社交平台上發現,關於「貸款買黃金」的分享帖超出千條,甚至有不少理財博主發布賣房/抵押房產買黃金的分享貼。

高位買金被套:賣掉捨不得,不賣扛不住

4月22日以來,黃金行情急轉直下,不少貸款買金的投資者被「高位套牢,損失慘重。」

「貸款8萬元,在金價830元/克的高位買入了黃金,沒想到被套了。」何麗2025年以來看着黃金價格一路走高心動不已,在社交平台看到貸款買金的帖子後,跟風進行了類似操作。

4月22日以後,黃金價格開啓回調。4月24日,何麗的賬面浮虧已超6000元。「下個月還要還信用卡貸款,現在賣掉也捨不得,不賣又扛不住。」她感概到。

像何麗這樣貸款買黃金,高位被套的並非個例。「套了10萬元信用卡,830元/克買的黃金,被高高掛起,要哭暈了」「追高上頭了, 810元/克高位入手黃金,買了一堆賠錢貨,網貸一個月的免息期馬上就到了」……,4月22日以來,隨着國際金價波動走低,這樣的討論在投資社羣、社交平台湧現。

華南地區某黃金期貨分析師告訴時代財經,金價連年攀升的走勢誘使部分投資者產生金價將單邊上揚的認知偏差,進而引發高槓杆配置黃金資產等非理性投資行為。值得關注的是,作為典型的高波動性投資標的,黃金價格受多重市場因素影響顯著,但多數個人投資者在參與過程中往往忽視對市場風險敞口的科學評估。

目前,相關機構已出手圍剿貸款炒金。

4月23日,上海黃金交易所發布關於調整部分黃金期貨合約保證金水平和升跌停板的通知,提高加「槓桿」成本。通知稱,將部分黃金期貨合約的保證金水平從15%調整為16%,升跌幅度限制從14%調整為15%。

此外,多家銀行密集發布風險提示,信用卡資金不得用於黃金投資。時代財經注意到,4月以來,包括中國銀行、廣發銀行、興業銀行等多家銀行明確公告,若信用卡資金用於黃金投資,違者將面臨降額、限制交易,甚至封卡。

業內人士則提醒「貸款炒金」存在多重風險。

蘇商銀行研究院高級研究員杜娟告訴時代財經,一是加槓桿投資黃金,若投資虧損,損失金額也會被槓桿放大,屆時賠掉的就不僅是本金,還可能背上大額負債;二是黃金作為避險資產更適合中長期持有,通過網貸、信用卡等短期貸款資金加槓桿炒黃金,目的是短期投機行為,面對短期波動,普通人更難獲取收益;三是信用卡等有用途限制,通常用於消費行為,銀行發現借款人挪用消費貸炒黃金有權利要求借款人提前還款,屆時借款人容易產生資金斷鏈風險,相關行為被上傳徵信記錄也會影響徵信表現;四是藉助網貸、信用卡,一些不符合資金門檻、不熟悉黃金投資知識的投資者在外界聲音影響下盲目進行黃金投資,通過貸款充實資金規模,購買不符合自身承受能力的高風險投資產品,在市場波動時,更難把握行情,也更易陷入虧損。

(應採訪對象要求,文中的何米、劉浩、何麗為化名。)

責任編輯:張文