港元,太猛了!

5月2日, 美元對港幣 匯率一度升至7.75。

這是自4月3日關稅風暴以來,港元的再次快速大幅升值。

接連幾日, 美元兌港 幣都被 「釘」在7.75的強方兌換保證線上,香港金管局不得不密集出手 「 撒錢 」 。

2日當天,金管局便火速斥資465.39億港元購買美元,以維持匯率穩定。

這是自2004年有統計數據以來,香港金管局最大的單日美元購買操作,也是自2020年以來首次通過干預買入美元。

在紐約時間5月2日-5日的4天內,金管局三次出手,累計向市場注入1166.14億港元,分別承接美元賣盤60.05億、12.3億及78.12億美元。

港元匯率強勢攀升,反映出國際資本持續流入;金管局三天千億彈藥,盡顯充裕流動性。

全球資本搶籌佈局下,港股新一輪牛市或已箭在弦上!

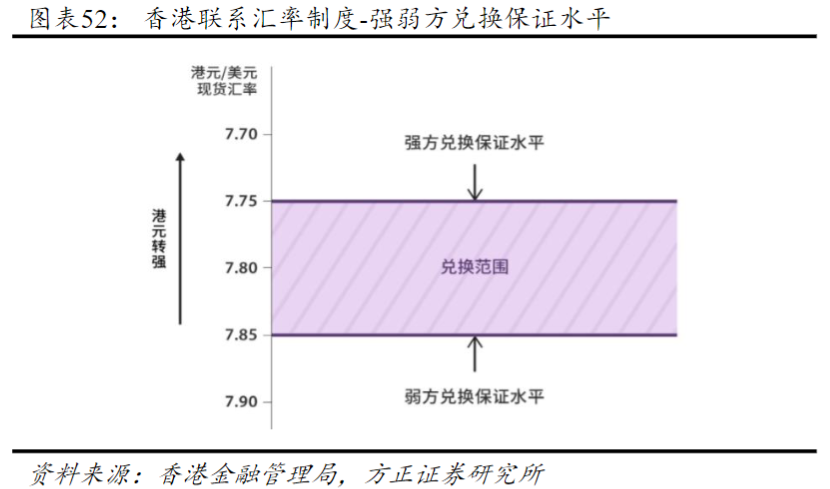

我們先來簡單了解一下香港的 聯繫匯率制度 。

它就像 給港 元 拴了一根「美元橡皮筋」 ,把 匯率 穩定維持在 7.75至7.85 的窄幅 區間 。

若國際市場瘋狂買入港元,推高港元價格,此時港元「供不應求」,當 美元對港元 匯率漲到7.75 的 強方兌換保證水平 時 ,金管局就 出手 拋港元 、 買美 元;

若國際市場瘋狂拋售港元,市面上的港幣過多,引發「貶值」, 跌到7.85 時, 金管局 就拋美元 、 買港 元,以「收回」港元。

換句話說,每一次強方兌換保證的觸發,都是全球資本 大買港元, 用真金白銀給 香港資產(港市、匯市、地產)「 投票 」 的時刻。

所以,當觸發強方兌換保證時,往往也是港股牛市的信號。

港元匯率上一次觸及強方兌換保證是2020年,當年4月21日至10月28日期間,累計觸發85次,香港銀行體系累計資金流入3835億港元。

到2021年2月中旬,恒生指數從25000點附近大漲至3萬點上方。

不過,如果是依賴港元走強來帶動港股走強,前提是港元能持續走強。

但本輪港元走強,力度和持續時間可能都不如2020年的。

滙豐策略師提到關鍵的兩點。

一是在美國加徵關稅背景下,穩定通脹限制了聯儲局的降息空間。

二是在香港本地,港元存款在加速增長,而信貸發放持續萎縮,導致2025年3月底的港元貸存比率下跌至72.3%,創金融海嘯以來最低。

簡單來理解一下。

美國為應對通脹(尤其加徵關稅推高進口成本),可能維持高利率,限制降息空間。

而 美國高利率本應吸引資金流入港元,支撐匯率。

但由於香港本地 存款激增與信貸萎縮 ,會 導致流動性過剩,壓低HIBOR, 降低持有港元的收益。

若HIBOR低於美元利率, 可能 引發 套息交易(借低息港元 , 換高息美元), 進而 壓制港元匯率。

香港本地因素可能抵消聯儲局政策的支撐作用, 使港元此輪走強力度 可能 弱於2020年 。

那麼,港股牛市還可期嗎?

港股的走強邏輯,並不是單一匯率信號的映射。

即使拋開匯率驅動, 港股 資金熱力與內生韌性, 正在為新一輪上漲埋下伏筆。

了解清楚本次流入港股的熱錢可能從何而來、匯率緣何走強,一切就有眉目了。

首先,南向資金是主力,但外資可能也一改態度開始主動湧入接盤了。

據中金公司4月底研報, 2025年以來 , 港股通南向資金規模流入 超 6000億港元,相當於去年全年流入8078.7億港元的四分之三,日均流入規模為去年的2.5倍。

從公募基金角度看, 截至一季度末,公募基金的港股持倉佔其股票投資市值比例已經升至36.9%, 創近五年以來最高水平,明顯高於去年底的30.5%。

五一假期後第一個交易日的5月6日,南向資金繼續大買近135億。

內資發力固然重要,但更重要的是,外資或許也轉變態度大舉買入了。

儘管目前還沒有出具體數據證明資金從美國、日本等迴流港股,據3月底高盛報告, 對沖基金對中國股票的淨敞口和總敞口不斷上升 ,但 全球投資機構的參與度仍然不高。

而到五一黃金周,在南下資金因假期缺位、沒有內地資金「撐腰」的情況下,港股卻逆勢大漲。

5月2日,恒生指數、恒生科技指數分別大漲1.7%、3.1%。

外資可能正從「避險撤離」 轉向 「戰略佈局」,主動發力接盤港股,而港元走強只是這一趨勢的 「後視鏡」。

其次,港股大型新股IPO和 集中派發股息, 也助推港元兌美元匯率走強。

據LiveReport大數據,截至2025年4月30日,向香港交易所遞交上市申請且申請在有效期間內的公司累計有147家。

其中,寧德時代在5月6日正式通過港交所上市聆訊,或者本周就啓動H股上市程序,集資規模約為50億美元;恒瑞醫藥也在當天啓動預路演。

大型IPO的招股期會引發全球投資者的集中認購,而認購資金需以港元結算,直接推高港元的即時需求。

派發股息方面,企業為應對6-8月股息派發高峯期,增持港元需求強勁。

尤其是部分大型金融機構將派息時點從往年的7-8月調整至5-6月,今年的股息支付高峯可能提前。

從短期看,這將增加對港元的需求,使得港元升值;

從長期看,這意味着港股有更多的優質、高息資產,更能吸引全球資本進場。

另外,港股市場 內生韌性 轉好,有助於築牢上漲根基。

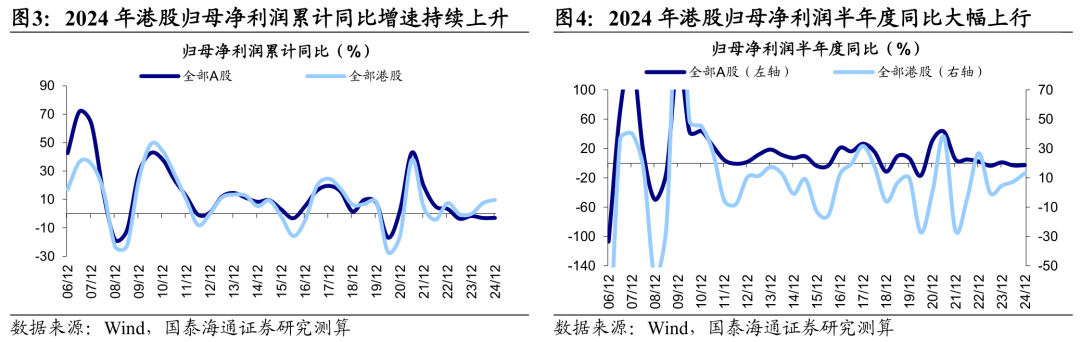

2024年、24H1全部港股歸母淨利潤累計按年分別為9.8%、7.5%,而全部A股為-3%、-3%。下半年港股淨利潤增速也大幅上行,A股則繼續下滑。

港股盈利表現明顯優於A股。

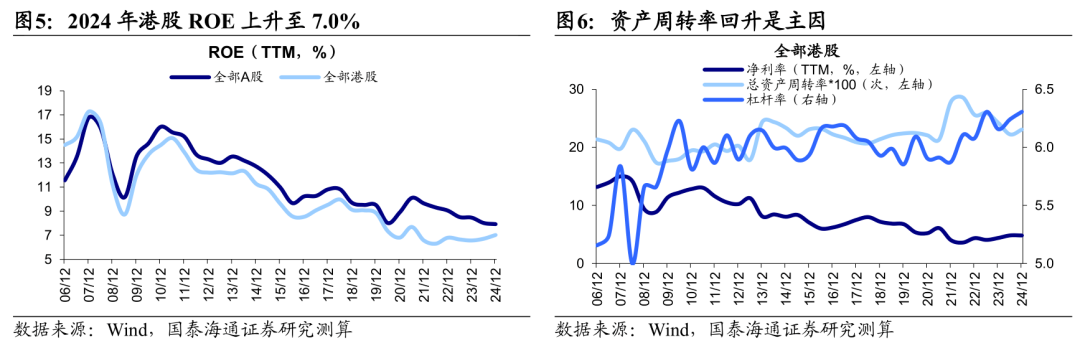

更值得關注的是,全部港股ROE(淨資產收益率)上升至7%,雖仍處歷史低位,但全年延續了上升趨勢。

而資產周轉率是2024港股ROE上升的主要原因。

全部港股2024年、24H1資產周轉率為0.231/0.222 次,全年港股資產周轉率有所上升。

這意味着企業盤活資產的效率在加快,也就是「賣貨更高效」,實現內生性增長。

所以,港元走強只是短期現象,或許會隨金管局干預而暫時平復,但其背後折射的國際資本重估潮與港股盈利拐點,卻是牽引牛市的長期引擎。

加上隨着中美貿易可能緩和,關稅利空風險不斷降低,此刻的每一次震盪,或許都是機會。(米筐投資)