近期以來,國際金價陷入大幅動盪之中。

在4月22日之前的短短8個交易日之內,COMEX黃金主力期貨價格暴漲430美元,漲幅近15%。隨即,在突破3500美元大關後大幅跳水,最新價格維持在3300美元上方。

金價下跌,也導致此前交易擁擠的黃金股陷入動盪。其中,赤峰黃金、山金國際等龍頭自高位回撤超10%。

那麼,如何看待金價以及黃金股接下來的表現呢?

01 三大「利空」接踵而至

在《黃金史詩級行情,A股為何它領升?》一文中,我們曾提及到金價短期調整的風險因素,包括關稅進展、地緣衝突緩和等。

如今,多個對金價不利的消息接踵而至。

第一,聯儲局獨立性質疑暫時得以緩解。從4月初開始,特朗普一直施壓鮑威爾降息,並從17日開始多次威脅要解僱鮑威爾,以致於市場對美國貨幣政策獨立性感到恐慌,美股與美元指數曾持續大跌,一定程度上加劇了金價上漲。

然而,4月22日特朗普改口無意解僱鮑威爾,成為當日黃金大跌的重要因素之一。

第二,關稅緩和有進展。4月22日,特朗普稱,或將「大幅降低」對中國的關稅。與此同時,特朗普又多次堅稱中美之間就關稅問題進行了談判,但遭到外交部兩次闢謠,但大方向依舊是緩和,而此前因關稅戰大幅抬升金價的邏輯會有一定折扣。

第三,俄烏衝突緩和跡象。4月25日,俄羅斯表態,準備與美國就烏克蘭問題達成協議。受這一消息,金價在當日有一波跳水。

以上利空因素密集出現,疊加3500美元技術面壓力以及做多資金盈利兌現等因素,交易過於擁擠的黃金便出現了快速調整。

接下來,金價短期內可能還有潛在兩大擾動因素。

一方面,重點關注美國減稅政策推進。因為一旦通過實施,有利於提振美國經濟,對黃金也會是一種利空。最新進展是美國參議院於4月6日通過一項關鍵預算決議,為特朗普減稅政策延續掃清了障礙。

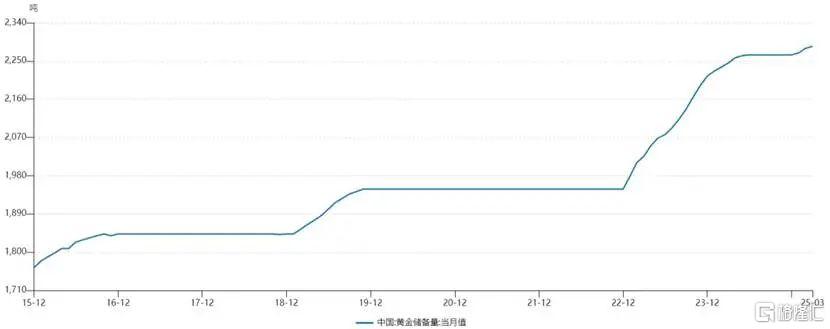

另一方面,需關注中國央行增持黃金的動作。

每月7日,中國國家外匯局會披露黃金儲備數據。今年5月7日(或6月7日),中國央行是否會繼續增持黃金存在一定不確定性,因為金價短期內上漲斜率過快。

本輪央行從2024年11月開始,已連續增持5個月。而前4個月每月買入量均在5噸左右(去年12月超10噸),而今年3月僅增持2.8噸,應該也與金價上漲過快有關。

要知道,中國央行是全球新興市場增持黃金的重要風向標,一旦停止增持,對金價短期而言是利空。

以史為鑑,央行上一輪增持時間點為2022年11月,一直持續到2024年4月。然而,當年6月7日,外匯局官宣5月央行停止增持,當日倫敦金暴跌80多美元,跌幅高達3.5%。

圖:中國央行黃金儲備,來源:Wind

不過,這種影響持續時間不長,金價在短暫調整震盪後,又於7月中旬、8月、9月、10月期間多次刷新高。而這幾個月內,央行均停止了增持。

接下來一段時間,金價維持弱勢可能性更大。從另外一個角度反過來想,短期內金價若要突破3500美元大關,必定需更多、更強驅動力。

02 黃金不宜輕易唱空

雖然金價短期面臨調整壓力,但仍然不宜輕易唱空。

第一,美元信用危機加劇與美元債務的不可持續性。

截止2024年末,美國聯邦債務規模已增至36.2萬億美元,佔美GDP比重為123%,遠超國際公認的60%警戒線。這相較於2020年膨脹了8.5萬億美元,年複合增速為6.9%。

美債規模加速擴大,美債利息支出大幅攀升,2024年已經升至8811億美元(佔財政總收入的18%),首次超越國防開支。更有美國國會預算辦公室(CBO)預測,2025年將高達9523億美元,恐超第二支出的醫療保健,直追第一的社保支出。

美債利息大幅增長,成為美國財政赤字率居高不下的重要因素之一。2020-2024年,這一數據分別為14.9%、12.4%、5.5%、6.3%、6.6%,遠高於國際警戒線的3%。

圖:美國財政赤字率走勢圖,來源:機構

為了維持財政正常運轉,美國只有依靠發債「借舊還新」的龐氏孖展模式。2024年,外國投資者持有美國國債8.5萬億美元,佔聯邦債務比重為23.5%,較2010年下降8%。其中,日本、中國和英國分別持有美國國債10598、7590、7227億美元,較2023年按年-5%、-7%、5%。

雖然海外持有美國國債比例不算太高,但能起到邊際定價作用,且能夠起到為美債、美元背書的效應。

4月2日,美國對全球多個國家發起貿易戰,加劇市場對美元資產的不信任,衝擊了海外投資者持有美債的信心,影響深遠。

「對等關稅」之後,中國、日本為首的重要債主均大幅拋售美債。其中,日本投資者在4月前兩周集中拋售了200億美元,系20年來集中拋售規模最大的一次。這也是為何當美股暴跌之際,美債沒能夠像過往一樣發揮避風港作用的原因之一。

此前,金融市場認為美債不可持續性是長期問題。但特朗普關稅政策嚴重破壞了全球經貿秩序,加大了自身貨幣、經濟被反噬的風險,美債也被市場視為風險資產,擔心短期無人接盤,旁氏「騙局」能否延續了。

第二,全球新興央行加速「去美元化」,黃金貨幣屬性得以激發。

2022年,美國將SWIFT武器化,將俄羅斯多家銀行剔除出系統,並悍然凍結了俄羅斯數千美元的外匯儲備。這大大加速了新興市場央行調整外匯儲備結構,增持黃金的步伐。

「對等關稅」又是另一大沖擊。尤其是特朗普不管是言行、還是關稅政策反覆橫跳,美國值得信任的印象被撕得粉碎。體現在金融市場上,動搖了美元上百年的儲備貨幣地位,加劇了「去美元化」。

最為關鍵的是,全球主要新興市場儲備資產中貨幣黃金比重僅為8.9%,遠低於發達市場的平均水平26.9%,還有很大增持空間。

據華創證券在極端情形下的預測,新興市場在10年的時間內要將黃金儲備份額提升到與發達市場相同的水平,意味着每年有着1500噸的央行購金需求,因此將每年帶來約500噸的黃金缺口,10年後黃金價格或將達到26858美元/盎司(數值不具參考性,但央行調整外匯儲備結構助推金價走強的邏輯相通)。

除央行外,機構、散戶跟隨入場也是金價走強的潛在驅動力。今年,國內10家試點保險公司被允許投資黃金,投資比例不超過1%,新增規模約為2000億元。如果後續保險業全面鋪開,且投資比例提升的話,投資黃金的增量資金會更加可觀一些。

另外,截止4月中旬,A股14只黃金ETF規模飆升至1300億元,按年暴增160%,新增折算成黃金為58.4噸,遠超去年全年增持量。

黃金快速上漲,也吸引了北美與歐洲投資者入場。截止4月中旬,兩者以ETF的形式購買了約240噸黃金,超過了過去三年總量441噸的50%。

而就在本周一,中國台灣「新台幣暴漲」事件,本質也在於部分全球新興市場長期以來的「美元-美債依賴症」在面臨美元(信用)貶值風險敞口時的先天性脆弱,進而出現市場踩踏。這一典型的黑天鵝事件,無疑也進一步證實與加劇了美元信用的空頭效應。

綜上來看,國際金價趨勢性上漲可能還遠未結束。

03估值需時間消化

金價上漲是黃金股上行最重要驅動力之一。一來,金價漲,金企淨利潤彈性會非常高;二來,金價漲會導致金企毛利率、淨利率等盈利指標會大幅走強,有利於抬升估值水平。

黃金產量及增速又是決定黃金股自身α的核心要素。表現較好的紫金礦業、赤峰黃金、招金礦業在未來幾年均有不錯增產預期。

其中,紫金礦業有明確規劃,2025年礦產金產量有85噸,按年增長16.4%,2028年遠期目標則為100-110噸。

赤峰黃金旗下五龍礦業、吉隆礦業、華泰金礦、塞班金礦、瓦薩金礦等項目均有產能提升空間,機構預期到2026年產量將達18.6噸以上。

招金礦業增產潛力更具想象力。公司旗下海域金礦項目將於2025年投產,達產後可貢獻黃金年產量15-20噸(2024年公司總產量為26.45噸),而且該金礦品味很好,克金完全成本僅為120元/克,將大幅提升盈利能力。

赤峰黃金、紫金礦業、招金等中國黃金核心資產們,按照今年潛在利潤增長,折算下來PE不算高。

不過,目前黃金股因前期快速大漲,也需要一定時間來調整消化估值。接下來,一旦金價穩住(比如3300美元),最好是調整充分再度趨勢性上行的話,黃金股仍值得關注。