1. 舜宇光學科技二季度業績預期怎麼樣?

截至2025年05月11日,根據朝陽永續季度業績前瞻數據:

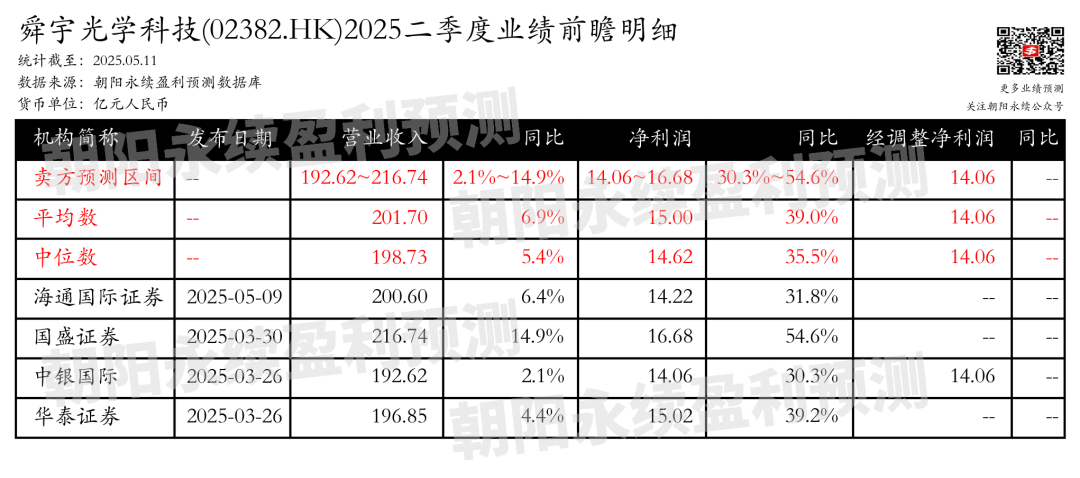

預測營業收入192.62~216.74億元,按年增長2.1%~14.9%;預測淨利潤14.06~16.68億元,按年增長30.3%~54.6%;預測經調整淨利潤14.06億元。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑑定。

2. 舜宇光學科技最新賣方觀點

海通國際證券認為:舜宇光學科技提升目標價至港幣72.1元,基於SOTP估值,並上調2025年和2026年的盈利預測至33.4億和41.1億元人民幣。競爭壓力緩解和產品組合改善推動了更高的平均售價和更強的毛利率。除了核心智能手機光學業務外,舜宇在AR/XR鏡片和汽車攝像頭系統的領導地位,隨着全球ADAS/AD的加速採用,提供了引人注目的上升空間。

分業務來說:

1) 高端智能手機光學:預計2025年手機鏡頭出貨量按年增長5%,平均售價和毛利率提高至25-30%。手機攝像頭模塊預計增長5-10%,毛利率將擴大至8-10%,由混合玻璃鏡片、潛望鏡模塊和舜宇自家VCM電機引領的產品組合更豐富。

2) 汽車光學:成為核心增長驅動力。預計車輛鏡頭套裝出貨量按年增長15-20%,毛利率40%。車輛攝像頭模塊收入預計超過30億元人民幣,按年增長40%,得益於設計贏得的積壓訂單,提供四年的可見性和穩定的平均售價。

3) XR/AR和機器人技術:XR收入預計在2025年持平至上升,AI眼鏡將在2026-27年增加,而大規模市場AR與波導光學技術需要2-3年的技術與生態系統構建。在物聯網和機器人技術領域,舜宇是國內掃地機器人光學的頂級供應商,並在新興的仿人機器人應用中利用汽車級鏡頭和模塊專業知識,為下一代機器人視覺提供自由的看漲期權。

國盛證券認為:舜宇光學科技在2024年取得了顯著的業績增長,收入達到383億,按年增長20.9%。公司在手機、車載和XR領域均實現了收入增長,毛利率提升至18.3%,歸母淨利潤按年增長145.5%。手機鏡頭和模組出貨量分別超過13.2億顆和5.3億顆,全球市佔率分別達到30.8%和12.1%,均保持行業第一。公司在手機光學升級需求下,通過高端化應用驅動,實現了ASP和GPM的提升,並在旗艦和高價值機型上精心佈局,以鞏固全球市場份額。同時,公司注重長期成長性投資,實現了多款高端鏡頭和模組的量產,並在車載、XR和機器人領域取得技術突破。

(注:本文相關盈利預測數據均來自朝陽永續盈利預測數據庫)

風險提示:本文所示數據或案例僅供參考之用,不能作為未來投資依據。投資股票有風險,市場波動、公司業績、政策因素等都可能導致股票價格波動。請您在投資前充分了解相關信息,並根據自身的風險承受能力做出投資決策。

更多業績前瞻數據,「碼」上了解

上市公司盈利預測數據,是賣方分析師群體對上市公司業績預測的共識與分歧。盈利預測數據基於各券商分析師對於上市公司「盈利預期數據的研究」,並挖掘產生「一致預期數據」。

朝陽永續盈利預測數據庫由盈利預測基礎庫和盈利預測衍生庫構成。首先,基於合法授權的海量賣方研報,朝陽永續形成原始盈利預測數據庫,通過直接數據挖掘,提供A股一致預期數據及港股一致預期數據,投資者可以將其作為市場參考基準。其次,針對投資者研究需求,朝陽永續深度挖掘盈利預測數據形成盈利預測因子庫及業績確定性因子,可為投資者提供直接用於研究應用的盈利預測因子和策略。最後,通過對研究成果的衍生挖掘,也可為投資者提供業績預期挖掘和研究員行為挖掘。

截止目前,朝陽永續盈利預測數據庫已覆蓋私募、公募、證券、銀行、期貨、資產管理公司、保險、信託等各類金融投研機構,伴隨着香港科技、紅利等資產的火熱,朝陽永續盈利預測數據庫將繼續秉持「讓數據更有價值」的使命,為投資者持續提供全面、準確、及時的盈利預測數據及服務。