文|新立場

餓了麼公衆號推文顯示,截至 5 月 5 日,平台來自淘寶閃購的單日外賣訂單量已經超過 1000 萬單,且有 39 座城市的餓了麼外賣訂單量突破了歷史單日峯值。

京東 2 月入局外賣,4 月與美團的戰事升級,一開始「置身事外」的阿里最終沒能坐得住,餓了麼在 4 月最後一天宣佈進一步加大平台補貼力度,開啓平台「餓補超百億」大促。進入 5 月,這種「迫切」的心態更為明顯。

宣佈加入補貼大戰的同一天,淘天將旗下即時零售業務「小時達」升級為「淘寶閃購」,並給到 App 一級流量入口展示,原定 5 月 6 日推廣至全國,又在 2 日上午宣佈提前全國全量上線。5 日下午,淘寶閃購又推出新的促銷活動,限時領取「免單卡和請客卡」。要低價引流,更要社交裂變。

餓了麼最初自表淡定,「不打口水仗」,但當人人都在討論幾塊錢的奶茶、十幾塊的餐食之時,沒有平台願意掉出視線範圍。

餐飲外賣市場的高增速讓渴求增量的互聯網大廠們駐足。中國連鎖經營協會白皮書顯示,2024 年,中國餐飲市場規模突破 5.5 萬億元,連鎖化率提升至 23%。同時,根據國家統計局,24 年 1-10 月,國內外賣交易數增長明顯快於餐飲行業總增速。

如果沒有新進入者「攪局」,在過往三七分的市場格局下,雙寡頭各自的目標本來都很明晰。

美團走在激進擴張的路上,又是頻繁調整業務架構,又是積極佈局出海;餓了麼經歷過戰略性收縮後,繼續其「業務聚焦」。

京東高調入局打破了這種穩態,它的目的也很明確:挑戰行業領頭羊,通過提供高頻生活服務,打開自己的流量水閥。更進一步而言,餐飲外賣是手段,即時零售是目的。美團、京東、阿里,都將即時零售視為關鍵增量,新一輪外賣之爭的背後,三方都在為即時零售的進取做鋪墊。

新進入者引發的鯰魚效應隱有行業洗牌之像,此時隔岸觀火不等於穩坐泰山,也可能是掉下牌桌的信號。如果競爭只侷限在餐飲外賣,餓了麼或許還能淡然處之,但涉及到消費認知迭代,阿里不可能冒着「落伍」的風險。

01、外賣補貼的無限戰爭

絕大多數互聯網行業市場發展初期,都在燒錢換增長,整個餐飲外賣市場的發展過程,也離不開「補貼」二字。

回溯行業競爭歷史,2014 下半年,美團和餓了麼都將目光投向校園,通過大量的補貼和滿減優惠活動吸引學生用戶,加大在高校的推廣力度。彼時百度外賣由於市場錯判錯失機會,最終與餓了麼合併,外賣市場進入「雙寡頭時代」。

阿里在 2018 年以 95 億美元全資收購餓了麼後,也不止一次發動補貼戰爭,試圖通過資本優勢奪回市場份額。京東入局外賣使用的「百億補貼」 Slogan,5 年前的餓了麼也用過。前不久京東與美團關於「是否存在排他」引發了輿論,彼時的餓了麼與美團也有過類似糾紛。

時至今日,上一輪競爭的勝敗沒有太大爭議,而且留下一條經驗:「燒錢買用戶」並不需要複雜的技術或運營能力,「回撤」之時才能見真章。

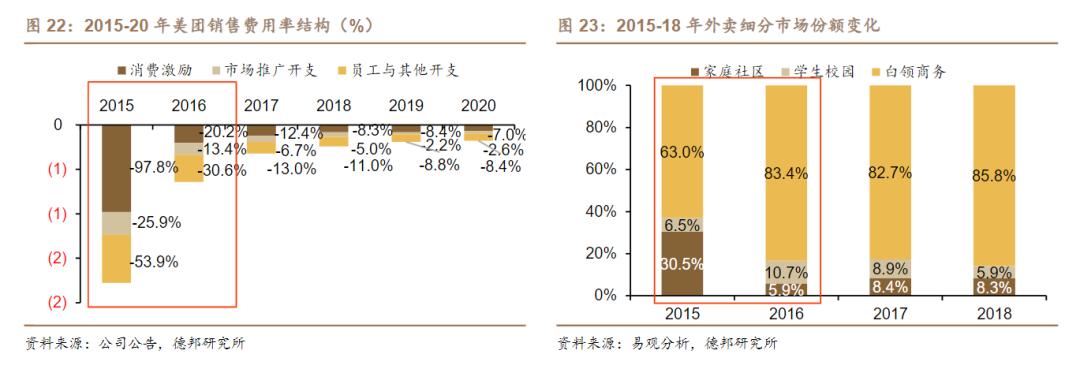

以美團為例,東方證券的調研數據顯示,2015-2017 年美團交易激勵費用共計 40.3 億、33.3 億、64.1 億,單筆外賣補貼從 6.6 元下降到 1.6 元。穩固消費心智與用戶粘性,補貼費率就可以逐步下調,達到一種經營穩態。

有幾個指標能覈驗經營穩態是否形成,首先是補貼與用戶忠誠度之間的轉化。平台針對學生羣體的頻繁補貼打開了知名度,但最終目的是讓價格敏感相對較弱,對餐飲外賣有剛需的白領人羣成為消費主力。

圖片來源:德邦證券

這個轉換是十分迅速的,美團銷售費用中市場推廣開支比例自 2015 年來持續下降,佔收入比重由 25.9% 下降至 2016 年的 13.4%,2019 年這個數據變成了 2.2%,但與之對應的是美團的市佔率逐步上升。

其次是成本控制與資源整合能力,也即如何把一個微利業務的盈利模型做到極致,調整方向通常是優化騎手運力管理和商家資源沉澱。

2017 年美團上線「超級大腦」智能調度系統,將平均配送時長從 41 分鐘縮短至 28 分鐘,人均提單量較上線前直接增長了 46%。也是在那一年,美團與餓了麼的市場份額差距開始拉大。

最後,生態協同雖然是個老生常談的命題,但它在本地生活體系中確實至關重要,就像討論外賣之爭必定提及「高頻帶低頻」。

「前車之鑑」我們都很熟悉,當友商高舉「Food+Platform」大旗,將外賣導入的流量引至到店、酒旅等等場景之時,餓了麼逐漸退守城池。身處阿里體系,餓了麼卻一直未與高德、飛豬、盒馬等鄰近的業務有太好的協同,平台留存的用戶價值較為單一。

如開頭所言,上一局勝負已分,餓了麼戰略收縮、安心為阿里系業務打好輔助的意圖本來應該很明確,但事實是它又一次投身補貼戰爭,加入美團與京東的混戰。

只不過,這一次與過往最大的區別在於,平台們將希望寄託於「未來」。高頻流量(外賣)是即時零售的入場券,淘寶閃購的登堂入室需要一個足夠分量的牽引力。市場仍然會以上述標準審視平台補貼策略過後的成果,但聚光燈照射的另有其人。

02、規模化之前,淘寶閃購需要餓了麼持續「輸血」

即時零售多大程度上「逼近」了電商的領地?《雷鋒網》4 月初報道了一組數據,2024 年,美團 3C 家電的訂單量接近京東全站 4 成,其中電腦辦公類商品訂單量已經超過京東全站,手機通訊類商品訂單量達到京東全站的 4 成。

我們在此前的文章中有提到,京東選擇茶咖品類作為外賣補貼宣傳的首推,因為它同時滿足高頻消費、價格敏感、年輕人喜愛;而且奶茶品牌連鎖化程度高,門店覆蓋範圍廣,SKU 豐富。外賣大戰變成了「三國殺」,卷得最激烈的品類也是茶咖。

新浪科技報道,在淘寶閃購上線 24 小時內,奈雪的茶外賣訂單按年暴升逾 200%,多款品牌茶飲商品的全國核心城市門店配送運力滿負荷運轉。光是 5 月 6 日,新浪熱搜榜上就有四條關於奶茶的話題在榜,其中多數是在討論近期各方商戰把奶茶價格捲到了個位數,引發了購買熱情。

我們同時注意到,從淘寶閃購界面領取的大額紅包,僅限淘寶閃購渠道可用,單獨進入餓了麼 App 該紅包不生效,淘寶的引流意圖很明顯。

全民熱度有了,餐飲配送用以引流的規劃也階段性地見到了成效,「拋磚引玉」的那塊「玉」成色如何呢?

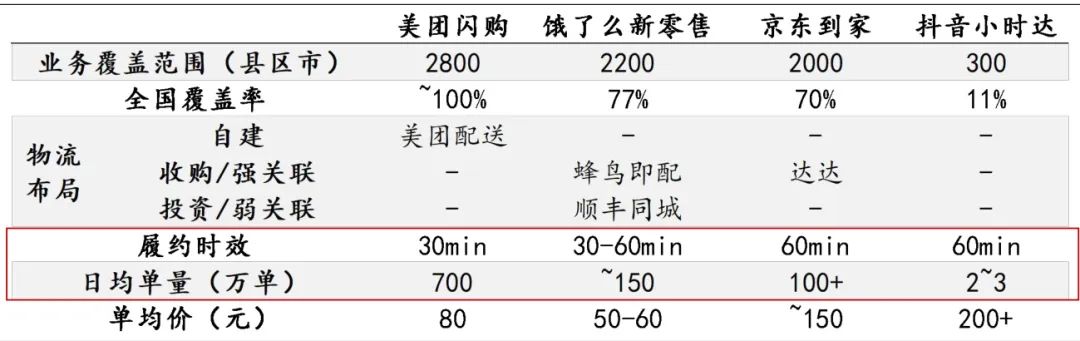

如果用電商「多快好省」四大標準檢視其即時零售業務,「快」無疑是核心壁壘,「多」關係到規模化何時成型,「好和省」算相對中長期的目標。

圖片來源:國信證券;2024 年 5 月

三家企業的即時零售業務都是平台模式,京東和淘寶的遠場電商基因不必多言,美團閃購兼有閃電倉補充碎片化供給。在履約時效的問題上,淘寶閃購綁定了餓了麼運力,本地配送做到「30 分鐘即得」不是難題,關鍵在於供給側,或者說「供給半徑內商品豐富度與履約效率的平衡」。

餓了麼的供應鏈原本做得較輕,去年 10 月的即時電商未來商業峯會上,餓了麼對其即時零售業務的規劃是「近場品牌官方旗艦店」,圈定了合作範圍為品牌商家,下放更多運營自主權和掌控權,平台仍然定位為一個較為「單純」的撮合交易角色。

而今淘寶閃購顯然不能止步於此。今年 1 月開始,陸續有知名服飾品牌入駐淘寶小時達,阿里後續也公布了 38 大促期間小時達的成交增長,其中迪卡儂小時達銷量按月增長 665%,JACK& JONES、VERO MODA均超過 200%。這些品類代表了更具淘寶特色的供應。

品牌當前較高的合作意願大多是為了拓展渠道,暫時還未進入解決遠近場電商場景差異的階段。具體而言,遠場電商的大頭是低頻、計劃性消費,配送時效的決策優先級不高。像服裝這種品類存在的高退換率問題,移植到即時零售,騎手退取貨產生的成本,可能會壓縮利潤空間和品牌商家參與意願。

但即時零售遲早要進入規模化階段,以便形成真正的壁壘,就像阿里規劃中提到的,打通天貓官方旗艦店和小時達的貨盤及價格,給到消費者「電商的低價,即時零售快速送達」體驗。

在近場成功復刻一個「萬能的淘寶」之前,淘寶閃購還需要餓了麼持續為它添柴。

03、寫在最後

目前打開手淘 App,彈出的紅包領取窗口會直接把用戶引導至閃購界面,閃購入口也打上了「外賣」的副標題,方便用戶一眼識別。抬頭黃金展示位的分類選項,分別是美食外賣、超市便利、買藥、服飾百貨和手機數碼,這一行品類排序,和即時零售的引流路線是相合的。

餐飲配送是當前最大流量入口,依託餓了麼過去的市場積累;超市便利、買藥是上一輪即時零售之爭留下的鋪墊,集中在「線下商戶密集、強即時需求」這些品類;服飾百貨和手機數碼這些遠場零售的代表,則是當前需要重點攻破的品類。以上消費頻次是逐漸遞減的,但後者涉及到即時零售的心智能否真正建立,以及平台的商品供應能否形成差異化。

如果說外賣的門檻在於取消補貼後,平台能否保持經營穩態,避免用戶大量流失和訂單量下降,同屬一類場景但業務範圍更廣的即時零售,也要面對類似的考驗。外賣引流的階段性任務完成後,一個綜合近中遠場的電商新形態能否擔起「新增量」的擔子。

餓了麼是排頭兵,但成敗繫於淘寶閃購能否摘到果子。