炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

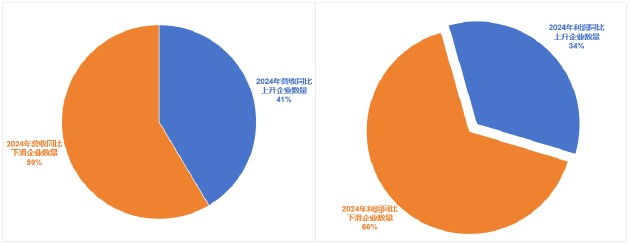

2024年,中國醫療器械行業在政策調整、市場需求波動與全球供應鏈重構的多重挑戰中艱難企穩,全年收入增速轉正至0.78%,但利潤端分化顯著。進入2025年,行業開局再度遇冷,Q1營收、歸母淨利潤、扣非淨利潤按年下滑6.87%、12.17%、17.42%。醫療設備招標滯後、IVD集採衝擊及高值耗材需求波動成為主因。

分板塊來看,2024年高值耗材板塊收入增長13.42%,利潤增速超收入端,歸母淨利潤、扣非歸母淨利潤增速分別為14.86%、17.37%。進一步拆分,細分領域企業表現分化顯著。其中,南微醫學、安傑思等消化介入類企業收入增速平穩但利潤逐季承壓,主要受集採推進與匯兌波動雙重影響。

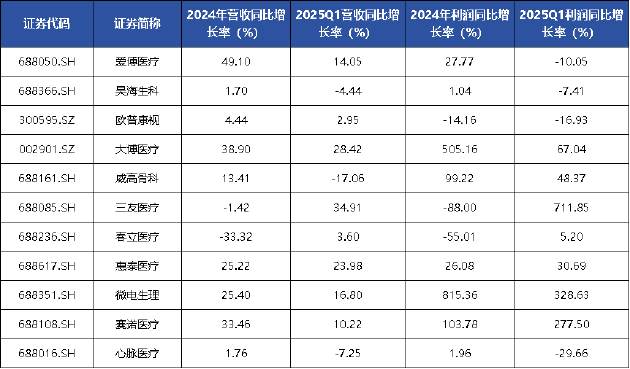

愛博醫療、昊海生科、歐普康視等消費醫療類公司因終端需求疲軟疊加集採衝擊,業績增速呈現前高後低特徵;骨科領域呈現結構性差異,大博醫療、威高骨科隨集採影響出清業績按月加速,三友醫療收入增長提速但利潤受費用擴張壓制,春立醫療則因關節、運動醫學集採延續導致按年顯著下滑;惠泰醫療、微電生理、賽諾醫療等血管介入類企業普遍受益國產替代加速保持高增,其中心脈醫療因核心產品價格調整致全年業績持平。整體來看,集採政策執行節奏與產品結構差異仍是主導企業分化的核心變量。

2025年一季度,醫療高值耗材領域呈現結構性復甦特徵。其中,骨科類企業受益於集採影響出清及按年低基數效應,整體業績顯著提速;消費醫療類公司仍受終端消費力疲軟與集採餘波雙重製約,按月增速呈現收窄態勢;消化介入領域雖維持按年正增長,但受上年高基數影響按月動能有所減弱;血管介入類企業則出現分化,已完成「以價換量」調整的企業實現穩健增長,而處於集採初期或暫未納入集採範圍的企業則面臨市場預期波動帶來的業績壓力。

醫療設備板塊呈現深度調整態勢,全板塊營業收入按年下滑4.1%,歸母淨利潤與扣非歸母淨利潤分別大幅收縮35.5%和38.8%。行業壓力主要源於醫療設備採購合規門檻提升疊加設備更新政策落地延遲,致使醫療機構採購節奏放緩,全年招標總量按年縮減。儘管四季度招投標活動出現邊際改善,但渠道庫存消化與收入確認周期因素仍對部分企業形成短期業績壓制。市場分化格局凸顯,多數企業面臨收入下滑困境。

2025年一季度,行業顯現弱復甦跡象,營業收入微增1.5%,但歸母淨利潤與扣非歸母淨利潤仍按年下滑16.0%和10.7%。設備更新項目的延遲釋放推動招標環境持續回暖,然而開立醫療、澳華內鏡、戴維醫療(維權)等企業因庫存出清壓力延續了上季度的收入負增長態勢。當期利潤降幅持續高於收入端,主要受產品結構變化引發的毛利率下探以及市場開拓費用攀升的雙重影響,行業仍處於政策落地與市場出清的博弈階段。

而IVD板塊成為2024年的業績「重災區」,收入、利潤分別下滑6.45%、64.98%。行業壓力主要源於DRG醫保控費政策下非必要檢驗項目需求收縮,疊加江西腎功/心肌酶生化試劑集採、安徽化學發光集採在多地落地引發的價格體系重構。廠商在渠道庫存清理與出廠價調整的雙重擠壓下,全年業績持續承壓。值得注意的是,利潤端降幅顯著高於收入端,除價格下行因素外,部分企業大額計提信用及資產減值損失進一步加劇利潤收縮。

行業困境在2025年一季度延續,儘管檢驗量隨醫療秩序恢復略有回升,但集採擴圍與增值稅率調整引發的價格深度調整持續壓制業績表現,一季度歸母淨利潤按年跌幅仍達16%-10.7%。其中,安圖生物、邁克生物受代理業務萎縮與政策高壓雙重衝擊,連續多季度業績低迷;亞輝龍經歷主動庫存調整後,25Q1因去年同期高基數增速收窄;萬孚生物受行業競爭加劇與稅收政策調整拖累,一季度業績明顯承壓。

責任編輯:公司觀察