智通財經APP獲悉,2025年第一季度,國際投資者對中國股票的低配程度有所緩解,整體低配頭寸從-1.9%收窄至-1.5%,顯示部分資金迴流。其中,亞洲基金轉為超配,而全球和新興市場基金仍保持低配,但減持幅度減小。與此同時,南向資金創紀錄流入(560億美元),主要投向互聯網、金融和科技板塊,推動H股表現優於A股。行業層面,外資增持汽車、醫療保健和房地產,而減持可再生能源及防禦性板塊,反映市場對經濟復甦和政策支持的預期差異。

這一趨勢表明,儘管部分國際投資者仍持謹慎態度,但中國股市的結構性機會正吸引資金迴流,尤其是受政策利好和估值修復驅動的行業。

一、亞洲 / 全球 / 新興市場授權基金觀點分歧

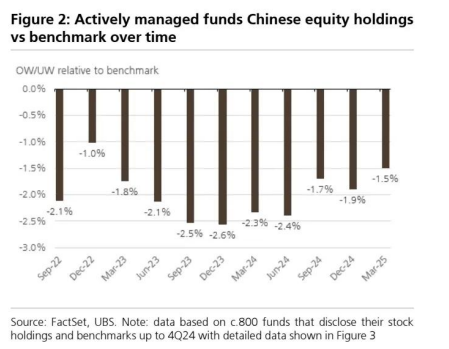

國際投資者在 2025 年第一季度將其對中國股票的低配頭寸從 - 1.9% 降至 - 1.5%,這可能是受到 DeepSeek 發布的提振。

有趣的是,亞洲授權基金轉為超配(此前為低配),全球基金降低了其低配程度,而新興市場基金在 2024 年第四季度維持了與此前類似的低配水平。

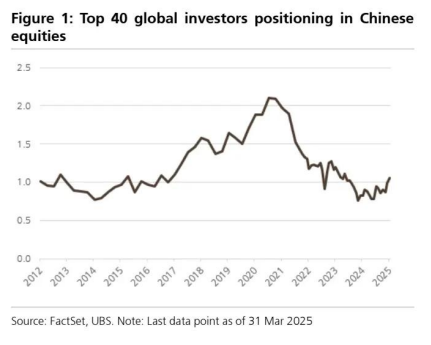

對於全球前 40 大投資者而言,他們在本季度的中國股票持倉也增加了 15 個點子,達到 1.05%,為 2023 年第三季度以來的最高水平。

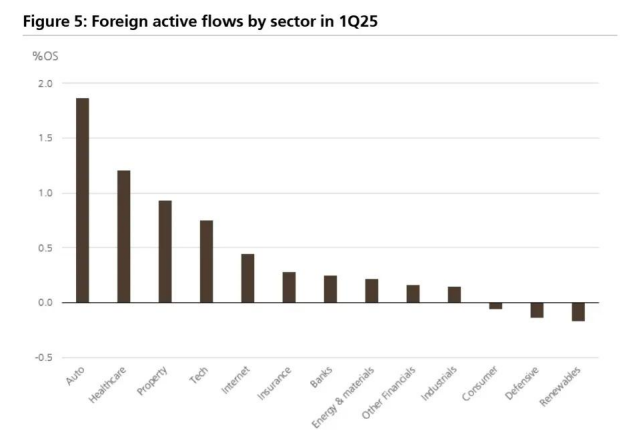

外國投資者在汽車、醫療保健和房地產領域加倉最多,同時減持可再生能源和防禦性板塊。

從互聯互通角度來看,本季度南向資金流入達到創紀錄的 560 億美元,淨買入最多的行業包括互聯網、金融和科技。與此同時,北向資金流出暫停,估計有 30 億美元的淨流入,其中科技、工業和可選消費是淨買入最多的行業。

二、未持有中國股票的基金數量變化不大

瑞銀對約 800 只活躍的外國基金進行追蹤,這些基金共持有約 2200 億美元的中國股票。

數據顯示,2025 年第一季度,它們的低配程度有所降低,為 2022 年第四季度以來最低(見圖 2)。

8 只基金(主要是全球授權基金)將中國股票重新納入投資組合,而上一季度這一數字為零。總體而言,截至 2025 年第一季度,有 168 只基金(管理資產規模達 1820 億美元)未持有任何中國股票,與 2024 年第四季度的 172 只基金數量相近。儘管這一數字在過去兩個季度基本穩定,但這部分基金可能會繼續遠離中國市場。

三、南向資金創紀錄流入支撐 H 股

在互聯互通機制下,2025 年第一季度南向資金流入達到歷史新高,為 560 億美元,淨買入最多的行業是互聯網、金融和科技。

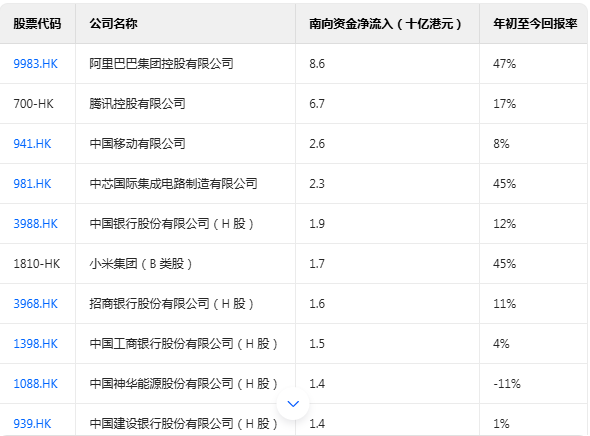

截至季度末,這一趨勢基本保持不變,南向投資者還大幅增持了醫療保健行業。年初至今,淨買入最多的股票是阿里巴巴、騰訊和中國移動。

另一方面,北向投資者停止拋售,淨買入約 30 億美元的 A 股,但與歷史數據相比仍處於較低水平,科技、工業和可選消費是淨買入最多的行業。年初至今,南向和北向資金流入的差異可能是 H 股表現優於 A 股的主要驅動因素。

四、外國投資者行業資金流向及近期擁擠度觀察

雖然人工智能引領的漲勢在很大程度上使互聯網股票受益,但活躍的外國機構投資者對汽車、醫療保健和房地產的增持幅度最大,同時減持可再生能源和防禦性板塊。

瑞銀量化團隊的數據顯示,機構持倉(僅做多基金和對沖基金)在互聯網和銀行股中最為集中。在過去四周內,房地產和醫療保健行業的機構持倉(包括空頭頭寸減少)增幅最大,而銀行和科技行業的擁擠度得分降幅最大。

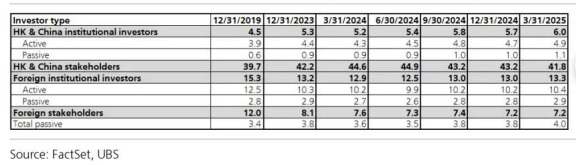

圖 3:主動管理型基金中國股票持倉與基準的對比(2025 年 3 月 31 日)

圖 4:香港股市投資者持股結構

圖 5:2025 年第一季度外國活躍資金的行業流向

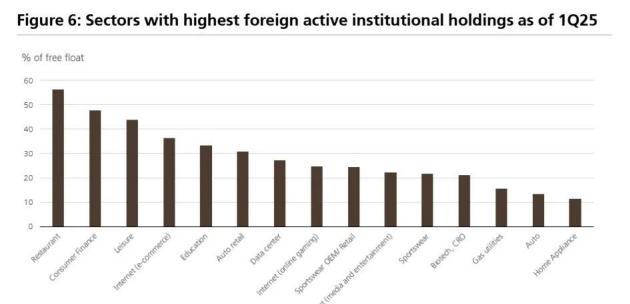

圖 6:截至 2025 年第一季度外國活躍機構持倉最高的行業

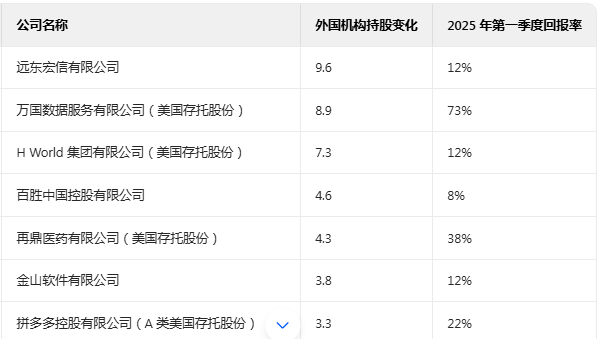

圖 7:2025 年第一季度外國活躍機構流入最多的股票

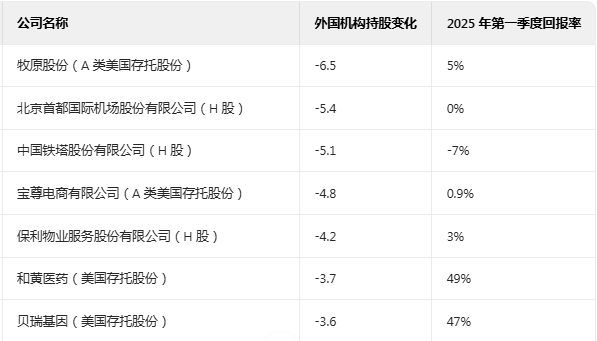

圖 8:2025 年第一季度外國活躍機構流出最多的股票

圖9:年初至今南向資金流入最多的股票

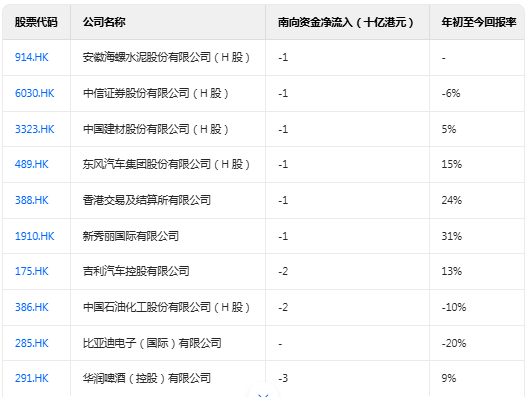

圖10:年初至今南向資金流出最多的股票

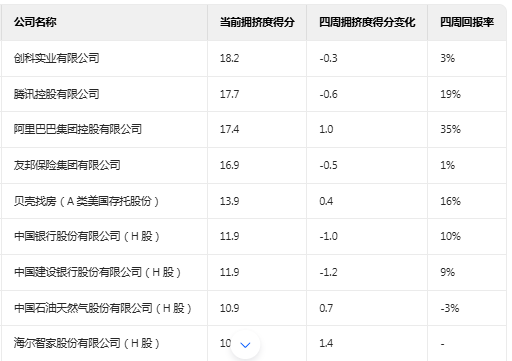

圖11:擁擠度最高的股票

圖12:擁擠度最低的股票