炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:高瑞東宏觀筆記

核心觀點

核心觀點:

特朗普10%的普適性關稅、232行業類關稅和針對中方的20%芬太尼關稅分別服務於平衡財政收支、製造業迴流美國、打壓中國製造業的長期目的,上述幾類關稅接近其談判底線,預計難以讓步,而對等關稅則存在談判空間。據此我們猜測,美方對中方的關稅談判存在這樣的上下限設想——下限是20%芬太尼關稅,並伴隨含較多商品種類的豁免清單;上限是20%芬太尼關稅+34%對等關稅,並伴隨含少量商品的豁免清單。

5月9日特朗普在社交媒體上表示考慮對華關稅調整至80%。從博弈的角度而言,中美當前尚處於談判前期, 80%距離特朗普心理底線應該還有一定距離。但是,特朗普在競選期間反覆提及要對中方加徵60%關稅,這一水平或已經靠近其真實心理價位,也接近我們前述所分析的54%的上限。

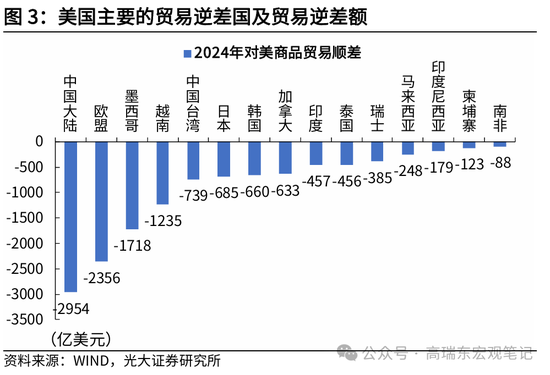

與別國談判方面:美方精心挑選出來了5個優先協商對象國(韓國、日本、英國、澳大利亞、印度),其中,日本、韓國率先在4月先後展開與美國的正式貿易磋商,但分別因美方要價過高和韓國大選而進展緩慢。「軟柿子」捏不動,美方轉而選擇聯合核心盟友英國,於5月8日率先達成了「面子工程」協議,以展示其談判進展順利。澳大利亞啱啱結束大選,國內「反特朗普」情緒強烈,預計經貿談判進展也相對較慢。而美印由於在地緣政治和經貿問題上存在利益交換的空間,可能成為繼英國後下一個與美方達成協議或者是框架性協議的國家。

一、特朗普四大類關稅對應不同的目的,減讓難度各異

今年以來,特朗普政府整體對外啓動了四大類別關稅:10%普適性關稅,針對各國的對等關稅,232行業類關稅,以邊境、毒品為由對中加墨三國加徵的關稅。而美國本輪關稅政策存在三重意圖:籌措財政收入、調整貿易結構和作為談判工具。「漫天要價,坐地還錢」是特朗普一貫的談判特徵,但通過4月以來美方一系列的行動,我們大體可以看出,四類關稅分別對應了三大意圖,因此其減免難度也存在差異,進而也決定了美方對中方設想的關稅稅率上下限。

第一,對各國的對等關稅為「漫天要價」,大概率可以通過談判讓步。對等關稅是迫使各國回到談判桌上、調整各國對美貿易政策的關鍵性籌碼,美方的最終目的是達成貿易協定,大概率可以通過談判讓步。美方在4月率先與日本接觸,特朗普超預期高規格接待日本代表團,也正是希望利用美國在日美同盟中的主導地位,迫使日本讓步,並將其打造成為「樣板工程」,抬高對其他國家的要價門檻。4月2日特朗普對華加徵34%對等關稅,我們理解該部分關稅大概率也被設定為「談判工具」。

第二,10%普適性關稅是特朗普底線,預計難以通過各國談判來減免。4月9日特朗普推遲了大部分國家的對等關稅,但保留了各國10%的普適性關稅,並且持續推動232關稅調查。5月8日,美英率先達成了一項連實際文本都沒有簽署的「面子工程」貿易協議,美方保留了對英國大部分產品的10%關稅,也意味着10%關稅已經接近了其關稅的要價底線。5月9日美商務部長盧特尼克同樣表示,特朗普10%的基線關稅仍然是「底線」。

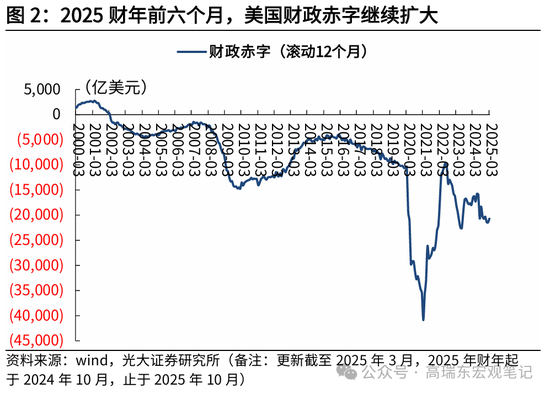

我們猜測,其目的一是為了防止出現「關稅窪地」,以堵住轉口貿易的漏洞;二是為了籌措財政收入。美國 2024 年商品進口額為 3.3 萬億美元,10%普適性關稅對應關稅收入為3300億美元。目前美國政府減支進度不及此前預期,2025財年前6個月財政赤字繼續快速擴大,且美國經濟衰退亦衝擊納稅收入,預計特朗普政府勢必要通過長期性關稅來維持財政平衡,推動減稅法案通過。

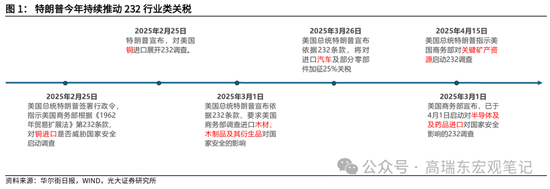

第三,232行業類關稅目的是以國家安全的名義,驅動相關產業鏈迴流美國,預計也難以通過各國談判予以減免。目前針對鋼鐵、鋁、汽車的232關稅已經正式落地,美國商務部正在推動銅、木材、藥品、半導體和關鍵礦產的相關調查。由於232關稅涉及到美國「國家安全」概念,因此預計也難以通過各國談判的方式減免,美方或許會對部分國家設定具有時間期限的關稅豁免清單作為讓步,以換取對手國降低非關稅壁壘等,並減輕短期美國的供應鏈壓力。例如,在最新達成的美英貿易協議框架中,英國以開放農產品和機械市場、減免數字服務稅等換取美國給予了每年10萬輛限額的汽車關稅減讓。

第四,以邊境、毒品問題為由對中加墨三國施加的關稅。對加墨兩國的25%關稅,主要是服務於邊境問題和整合北美產業鏈的談判需要;對中方的「20%芬太尼關稅」[1],則是以毒品問題為由頭對中方額外加徵的關稅,意圖通過此方式削減中方的成本優勢,壓低中美貿易逆差,服務於其打壓中國製造業的長期戰略,預計該部分關稅很難以通過談判的方式壓降。

不過,考慮此前特朗普第一任期對華加徵了19.3%的平均關稅,再疊加拜登任期內對包括電動汽車等總規模180億美元的產品額外加徵的關稅,特朗普第二任期加徵的20%芬太尼關稅,以及232關稅,美對華平均關稅也已經遠高於其他國家,如果談判順利的話,這部分關稅或許能夠抵消掉10%的普適性關稅。

但想要豁免20%芬太尼關稅,那麼意味着特朗普的相關關稅措施要退回到就任之初;而特朗普對別國的談判,短期還存在10%的關稅底線,最多能退回到4月2日。從博弈的角度而言,就意味着美國對中方的讓步要大於對別國的讓步,其對中方肯定要提出更高的甚至難以接受的要價,因此該部分關稅通過談判來取消的難度較高。

總結來說,特朗普10%的普適性關稅、232行業類關稅和針對中方的20%芬太尼關稅分別服務於平衡財政收支、製造業迴流美國、打壓中國製造業的長期目的,上述幾類關稅接近其談判底線,預計難以讓步,對等關稅則存在談判空間。我們猜測這意味着,美方對與中方的關稅談判,設定了這樣的上下限——下限是20%芬太尼關稅,並伴隨含較多商品種類的豁免清單;上限是20%芬太尼關稅+34%對等關稅,並伴隨含少量商品的豁免清單。

而在上限之上,如果美方還堅持保留4月7日之後因中方反制而加徵的最高145%關稅,那將給中美雙邊貿易帶來「硬脫鉤」式的打擊,對於中方而言已經喪失了談判的必要,對於美方而言將有無法估量的產業和通脹衝擊,因此我們認為該情景已經不在談判的情景之內。

5月9日,特朗普在社交媒體上表示,他可能考慮調整對中國進口商品的關稅至80%,「80% Tariff on China seems right!」。從博弈的角度而言,中美當前尚處於談判前期,特朗普不會一次性拋出底牌,80%距離其心理底線還有距離。但是,在2024年競選過程中,特朗普反覆提及要對中方加徵60%關稅,這一水平或已經靠近了其真實的心理價位,也接近了我們前述所分析的54%的上限。

二、迄今為止「美X 」談判整體進展緩慢,印度或成為下一個簽訂協議的國家

據韓國媒體《每日經濟》,美國指定了5個優先協商對象國,分別是韓國、日本、英國、澳大利亞、印度。可以看出,這五個國家並非是美國的主要貿易逆差來源國,而是美國精心挑選出來、被視作可以率先取得突破的談判對象。其中,有「五眼聯盟」和AUKUS(奧庫斯)的核心成員國——英國、澳大利亞,上述國家作為美國的核心聯盟夥伴,率先進入談判序列;有在經濟上高度依附於美國、年初就承諾對美進行1萬億美元投資的日本,被美國意圖打造為「談判樣板」;有近年來在地緣政治等方面積極倒向美國的韓國、印度,同樣被美方視作可以在經貿談判中取得突破的對手國。

目前來看,日本、韓國率先在四月先後展開與美國的正式貿易磋商,但分別因美方要價過高和韓國大選而進展緩慢。「軟柿子」捏不動,美方轉而選擇聯合核心盟友英國,於5月8日率先達成了「面子工程」協議,以展示其談判進展順利。澳大利亞啱啱結束大選,經貿談判進展也相對較慢,而美印由於在地緣政治和經貿問題上存在利益交換的空間,可能成為繼英國後下一個與美方達成協議或者是框架性協議的國家。

(一)美日談判:談判陷入僵局,美方要價過高,日本開啓「拖延戰術」。

日美談判最先啓動,但逐步陷入到僵持階段。迄今為止,日美已經啓動了兩輪關稅談判,第三輪預計將在5月中旬展開,但進展相對較慢。5月9日,美國商務部長盧特尼克表示,與韓國和日本的貿易協議可能需要更長的時間才能完成。

僵持的原因在於,美國意圖將日本打造為「談判樣板」,索要高昂對價,但日本方面無論是在經濟上還是在政治上都難以承受。實際上,日本在年初就積極向美國表態,要將日本對美投資額提升到1萬億美元,誠意十足。但在日美同盟關係中,美國長期佔據主導地位,美國是日本最大的貿易順差來源國,且美國是日本五大汽車製造商的最大市場,是日本製造業的利潤腹地。因此美國將日本視作「軟柿子」,意圖達成一份對美國高度有利的協議,來提高別國與美談判的對價門檻。

但是,美國索要的對價過高,日本難以接受,開啓了拖延戰術。4月22日,日本首相石破茂表示,特朗普希望將美對日貿易逆差縮減至零,還強硬要求日本擴大進口美國車及牛肉、大米、水產品、馬鈴薯等農產品。石破茂此舉,我們理解也在反向綁架美國,也即將美國的苛刻要求公之於天下,讓其他談判對手短期內望而卻步、保持觀望,以迫使美國降低要價。此外,7月日本即將舉行國會參議院換屆選舉,自民黨在此前的衆議院選舉中已經失去單獨過半席位,但日本農戶是自民黨重要的選盤,這意味着石破茂短期也難以快速妥協。

(二)美韓談判:6月3日是韓國大選投票日,短期預計美韓談判節奏較慢。

4月24日,韓國政府通過「韓美2+2通商協議」正式與美國進行關稅協商,成為了繼日本之後,5個優先協商對象國中第二個坐在談判桌前的國家。據韓國《每日經濟》報道,雙方談判的重點包括:韓國對美貿易順差,造船、能源等產業合作,限制牛肉、大米進口等非關稅措施。美國方面是否會提出分擔駐韓美軍防衛費的問題,也備受關注。

但在前總統尹錫悅被韓國憲法法院正式罷免後,韓國政壇目前依然處於重構階段,6月3日是大選投票日,因此短期美韓磋商預計也將相對較慢。

(三)美澳談判:澳大利亞需要平衡經貿利益及與防務需求,預計節奏較慢。

澳大利亞總理阿爾巴尼斯在4月競選期間,對美表態強硬。4月16日在澳2025年聯邦選舉第二場領導人辯論會上,阿爾巴尼斯表示,美國加徵關稅無異於自殘,澳方不會向美國妥協。5月3日,阿爾巴尼斯率領工黨贏得2025年聯邦選舉,成功連任。

美澳談判預計節奏將相對較慢,具體方向仍需觀察。一是,阿爾巴尼斯憑藉「反特朗普」和強硬對美態度贏得選民青睞,在民調大幅落後的背景下成功翻盤,這也使得其短期難以快速對美妥協;二是,澳大利亞是貿易大國,鐵礦石和農產品出口在經濟中佔有重要地位,而澳大利亞農產品是中美關稅博弈中的受益者。近期,我國與澳大利亞簽署首個大規模牛肉採購合同,並且有10家澳大利亞肉類企業首次獲准向中國出口綿羊肉和山羊肉。

但是,美澳軍事同盟日益緊密,澳方難以與美方就經貿談經貿、就軍事談軍事,經貿與政治問題勢必互相影響,澳大利亞政府勢必要在維護本國經貿利益以及維繫與美國盟友關係之間尋求平衡。澳美聯盟的基石是1951年簽署的《澳新美安全條約》,二戰以來兩國在軍事上就保持密切合作,並經常通過「五眼聯盟」相互分享敏感情報。2021年,澳英美三國達成了核潛艇合作的協議,澳大利亞計劃從2030年代初開始接收美國的3艘「弗吉尼亞」級核動力潛艇,此後將於2040年代組建一支由英國設計的「奧庫斯」級核潛艇組成的新艦隊。

(四)美印談判:雙方在經貿和地緣問題上存在利益交換空間,預計關稅談判節奏較快。

今年以來,印美之間展開了頻繁的外交活動。今年2月莫迪訪美,成為特朗普重掌白宮後首批訪問美國的領導人之一,3月18日美國家情報總監加巴德、4月21日美國副總統萬斯先後訪問印度。2025年四方安全對話(QUAD)領導人峯會將在印度舉行(具體時間未定),或會成為特朗普訪問印度的契機。

美印雙方在經貿和地緣政治上存在利益交換空間,印度或成為首批與美達成協議的國家。

-

從雙邊經貿關係來看,印度對美貿易順差雖僅佔美國總貿易逆差3.8%(2024年),但美國已經在2022年超過中國,成為印度最大的貿易伙伴。在中美經貿逐步脫鉤的趨勢下,印度意圖取代中國供應鏈,而美國也瞄準了印度的農產品、電子商務、數據存儲和關鍵礦產的廣闊市場和資源。今年2月印度總理莫迪訪美,與美國總統特朗普達成了到2030年將雙邊貿易額翻一番至5000億美元的目標。

-

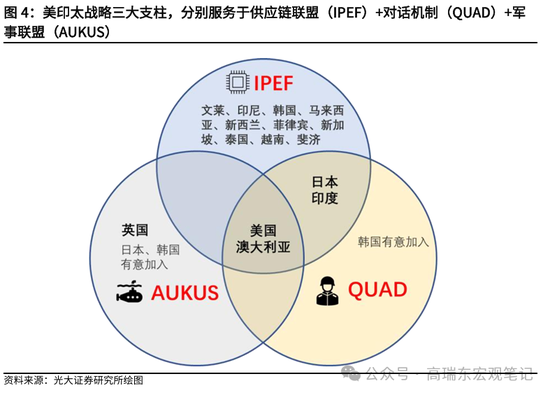

從地緣政治來看,印度是美國地緣戰略重點轉向太平洋的重要支點,特朗普於第一任期中將「亞太戰略」改名為「印太戰略」,並將美日印澳四邊機制從司局級上升為部長級的政策協調平台,拜登任期內再將該機制升格為元首和國家首腦級別,並連續舉辦了四次QUAD領導人峯會。今年2月特朗普與莫迪會晤後,便宣佈將向印度增加數十億美元的軍售,並計劃最終提供F-35隱形戰鬥機。

-

從最近的談判進展來看,美國副總統萬斯在訪問印度期間表示,兩國已就未來貿易協議的基本原則達成一致;4月23日至25日,印度商務部代表團前往華盛頓,與美國貿易代表辦公室(USTR)舉行了會談,並提出了對鋼鐵、汽車零部件和醫藥的一部分產品實行互免關稅(即「零對零」)方案。五一前後,財長貝森特和萬斯先後表示,印度將作為首批國家之一與美國達成協議。

(五)美英談判:率先宣佈達成「面子工程」協議,尚未簽署實體協議。

5月8日,英美宣佈達成「重大貿易協議」,但並未簽署實體文件。在該協議下,美國將維持對英國輸美大部分商品徵收10%的基本關稅,允許英國以10%的關稅對美國每年出口10萬輛汽車,並取消兩國之間的鋼鐵和鋁關稅。而為了換取美國的讓步,英國將向美國進一步開放乙醇、農產品和機械產品,並考慮取消或降低對跨國科技公司徵收的數字服務稅。

英國並非是美國的貿易逆差國,4月2日美對英加徵的對等關稅僅為10%的普適性關稅,因此兩國相互讓步的門檻本來就相對較低。在美國與主要貿易逆差國談判進展不順的背景下,特朗普大肆鼓吹與英國達成協議,實則更像是一種「面子工程」協議,以釋放出美國對外談判順利推動的信號。

三、風險提示

1)美國經濟超預期回落,通脹超預期回升;

2)全球地緣政治風險超預期,俄烏危機、巴以衝突、印巴衝突升級;

3)國內經濟超預期下行,政策出台力度不及預期。

End

光大宏觀 高瑞東團隊

高瑞東

光大證券首席經濟學家,研究所所長,董事總經理,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員,中國證券業協會首席經濟學家委員會委員。曾任職於中國財政部中美經濟對話領導小組辦公室、OECD經濟部、早稻田大學政治經濟學院,專注全球和中國宏觀經濟與金融市場研究。2023年10月參加國務院總理主持召開的經濟形勢專家和企業家座談會,對經濟工作建言獻策。

趙格格

中國人民大學數學學士,北京大學金融學碩士,6年宏觀研究經驗,聚焦實體經濟、人口問題及中美關係。在《Economics Letters》、《中國金融》等發表文章多篇。對古代經濟史、地緣政治博弈尤感興趣,通過縝密推理,不斷提升對社會運轉本質的認知。

王佳雯

英國劍橋大學金融與經濟學碩士。8年證券研究工作經驗,專注貨幣政策和流動性,財政政策和地方債務,資產配置領域研究。在《中國貨幣》發表多篇文章。具有紮實的理論基礎和實證研究經驗,具備基本完善的宏觀利率研究框架和視角。

劉星辰

上海財經大學數學學士、數量金融碩士,4年宏觀研究經驗,聚焦實體通脹、財政政策等主題。本碩期間均榮獲國家獎學金,擅長通過底層數據挖掘、推演、論證宏觀問題,在《中國金融》、《中國改革》等期刊發表文章多篇。

周欣平

中國人民大學經濟學碩士,西南財經大學金融學士,曾獲中國人民大學優秀畢業生、院優秀學位論文等榮譽。聚焦美國GDP拆分與預測、零售數據、非農數據,研判海外經濟趨勢,探究貨幣政策脈動。

周可

上海財經大學經濟學博士,曾任職於上海市WTO事務諮詢中心,在《Journal of Asian Economics》、《上海經濟研究》、《經濟問題探索》等核心期刊發表文章多篇,曾獲《北理工學報》年度優秀論文。聚焦出口、出海以及非美經濟體研究。在研究過程中努力尋求歸納法與演繹法的辯證統一,擅長對經濟數據和投入產出關係的拆解和定量分析,具備紮實的經濟學基礎。

責任編輯:石秀珍 SF183