出品/茶咖觀察 李彥

5月8日,滬上阿姨(02589.HK)在港交所主板掛牌上市,開盤報190.6港元,盤中最高觸及197.60港元,較招股價大漲74.68%。市值一度突破206億港元。下午開盤迴落,截至收盤,報158.4港元,漲幅40.03%,市值為166.07億港元。

在上市前的公開發售階段,滬上阿姨受到市場追捧,認購倍數超過3400倍,凍結資金超940億港元,僅次於蜜雪冰城的新茶飲認購紀錄。其最終定價為每股113.12港元,全球發售共募資約1.95億港元。

截止發稿,滬上阿姨的市盈率(PE)高達近47倍,遠超同在港股上市的蜜雪冰城(約38倍)、古茗(約37倍)、茶百道(約27倍)。

但從已上市新茶飲企業披露的2024年營業數據看,滬上阿姨卻是根基最不穩的那一個。

加盟狂奔的背後:門店密度高,質量下滑快

滬上阿姨由單衛鈞和周蓉蓉夫婦於2013年創立。根據招股書披露,截至2024年12月31日,滬上阿姨全國門店總數達9176家,幾乎全部為加盟門店。其中,三線及以下城市的門店佔比達50.4%,新開門店中,三線及以下城市佔比更高,達到50.7%。

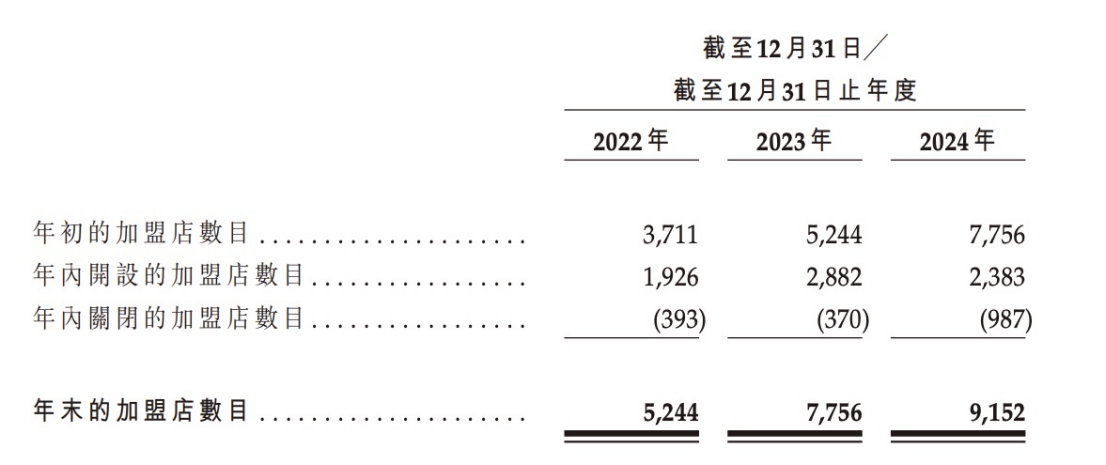

這一策略幫助滬上阿姨在短期內完成了廣域擴張。2022年至2024年,門店總數分別為5307家、7789家和9176家,2024年的門店增速明顯放緩。即便如此,藉助輕資產、高複製的加盟模式,滬上阿姨躋身中國現製茶飲門店規模前四。

但滬上阿姨的業績卻並不樂觀。

2024年,滬上阿姨的營收體量遠低於蜜雪冰城、古茗、奈雪的茶、茶百道、霸王茶姬。前者的2024年營收為32.85億元,按年下滑1.90%。除滬上阿姨外的五家新茶飲企業年營收分別為248.29億、87.91億、49.21億、49.18億、124.06億。

其中,蜜雪冰城、古茗、霸王茶姬在2024年仍保持營收增長,蜜雪冰城2024年營收按年增長22.29%,古茗按年增長14.54%,霸王茶姬按年增長167.35%。奈雪的茶和茶百道營收按年分別下滑4.70%和13.78%。

再看淨利潤,滬上阿姨2024年淨利潤3.29億元,按年下滑15.20%。同年,蜜雪冰城淨利潤按年增長39.78%至44.54億元。古茗淨利潤則按年增長36.2%至14.93億元。茶百道淨利潤按年減少58.31%至4.8億元。

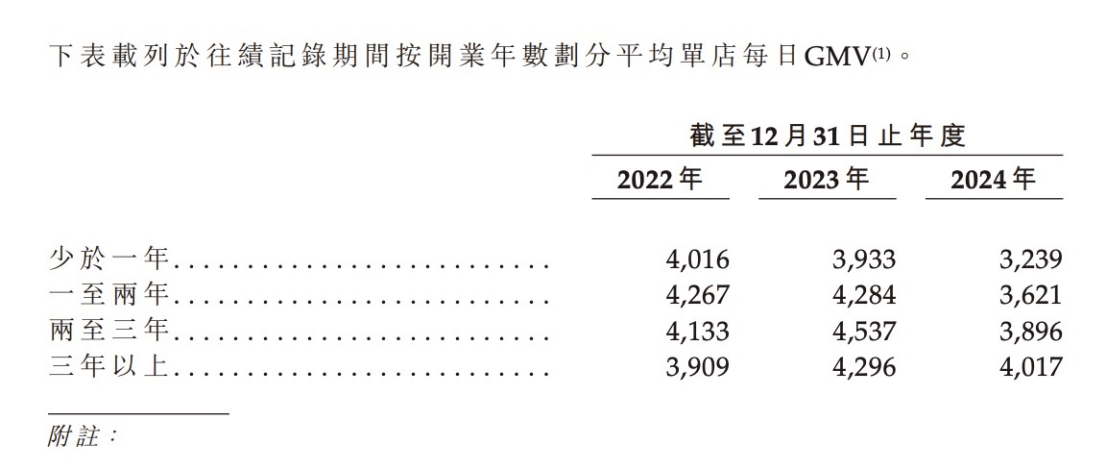

門店規模的擴大,並未給滬上阿姨帶來相應的經營效率提升,反而出現持續下滑的跡象。根據招股書數據,2024年滬上阿姨單店日均GMV為3833元,較2023年的4277元下降10.4%,與2022年的4109元相比亦有明顯回落。與此同時,平均單店GMV(年化)也從2023年的155.9萬元降至139.9萬元。

有兩組數據尤其值得關注:

第一組是,少於一年、一至兩年、兩至三年的店,2024年單店日銷售分別按年下滑了17.65%、15.48%和14.13%,只有三年以上的「老店」下滑相對較少,為6.49%。

第二組是,2024年滬上加盟店關閉了987家,佔比加盟店總數達10.78%,而2023年關閉了370家,佔比總數為4.77%。

第一組數據反映的是越新的門店日銷下滑越快,第二組反映的是關店率大幅提高,整體意味着,隨着競爭加劇,滬上阿姨的加盟商質量和選址質量在下滑,其品牌和產品的吸引力也在減弱。加盟滬上阿姨,賺錢正變得越來越難。

中端奶茶捲入下沉戰局

滬上阿姨的市場定位處於「中間層」,上有喜茶、奈雪的茶等品牌佔據中高端市場,相似定位有古茗、茶百道等體量更大,品牌勢能更強的對手,下有蜜雪冰城以超低價格主攻下沉市場,其壓力不言而喻。

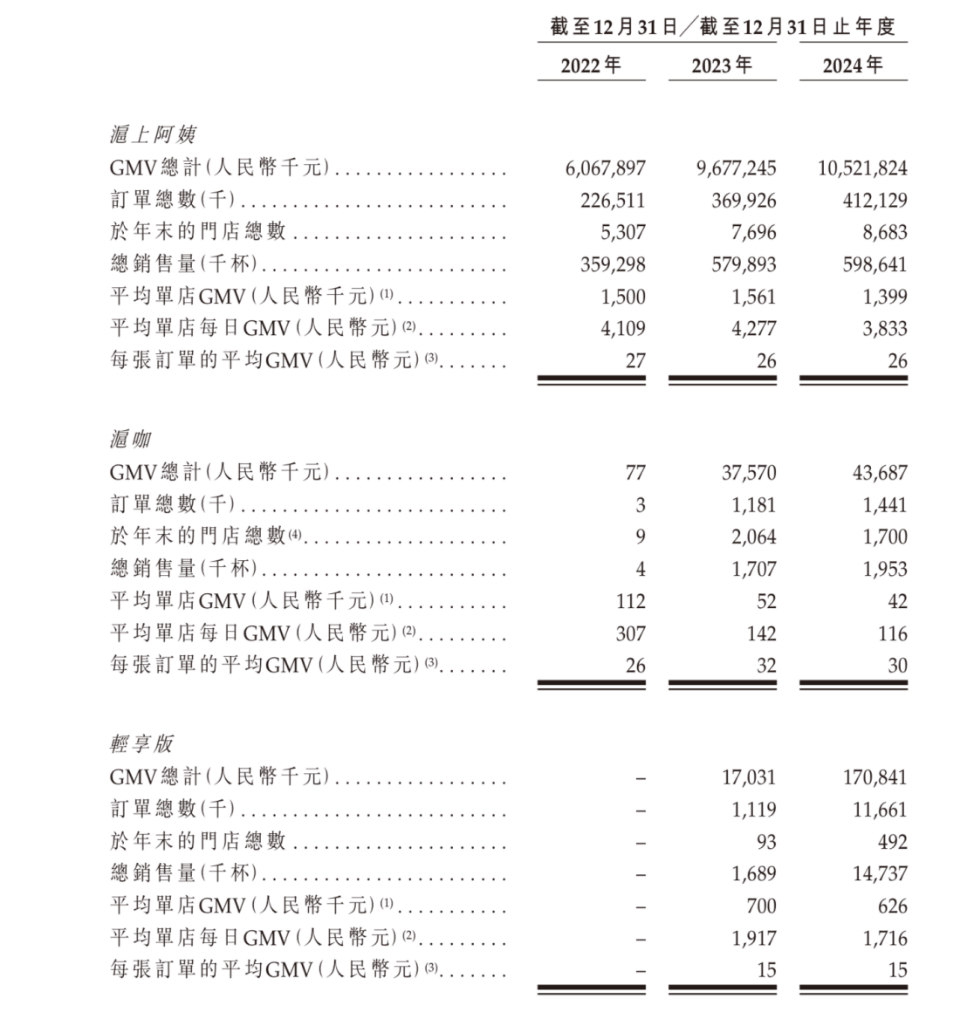

數據顯示,2024年滬上阿姨超70%門店位於二線及以下城市,其中三線及以下城市貢獻了近半收入。為進一步向低線滲透,其推出了「輕享版」門店與「茶瀑布」品牌,主打10元以下定價,並通過簡化設備、輕裝修、低加盟費的形式降低准入門檻。

截至最後實際可行日期,滬上阿姨有1664家提供「滬咖」的滬上阿姨門店、1家獨立的滬咖門店,另有573家輕享版門店,其中包括178家輕享版1.0門店及395家茶瀑布門店。

主打東方拿鐵的滬咖還無法承載滬上阿姨「第二增長曲線」的期待。滬咖門店不斷減少(滬上阿姨在招股書中的解釋主要是由於中國茶飲行業整體增速放緩及市場競爭加劇,部分設有滬咖產品的滬上阿姨門店關閉),招股書顯示,滬咖在滬上阿姨門店的日銷售額僅為116元。

值得注意的是,儘管滬上阿姨仍實現正向的淨利潤與經營性現金流,但其現金「蓄水池」正在快速消耗。2024年,公司經營活動所得現金淨額為4.21億元,較2023年同期的5.93億元減少近29%,為三年內首次顯著下滑。

與此同時,年末現金及現金等價物由2023年的6.31億元大幅縮水至3.43億元,減少幅度高達45.7%。現金儲備的大幅下降,主要受投資和孖展活動現金流出加劇影響:2024年公司投資活動淨流出達5.84億元,遠高於2023年的2.1億元;同期孖展活動淨流出也從去年流入0.56億元轉為淨流出1.25億元。

這一變化反映出公司在門店拓展、供應鏈投入等前期佈局上的高強度投入。但問題在於,當前營業收入不增反降,單店效率下降、部分加盟商退場,公司內生現金創造能力的放緩,可能會使其難以維持此前的擴張節奏。

上市估值激進,資本買單的到底是什麼?

正如上文所述,在五大上市新茶飲企業中,無論是收入規模還是增長質量,滬上阿姨都處於相對末位。那麼,滬上阿姨為何還能收穫如此高估值?資本到底在為什麼買單?

首先,一個直接原因是蜜雪冰城上市後的「帶動效應」。作為行業龍頭,蜜雪冰城上市當日股價暴升逾43%,市值迅速突破千億港元,激發了資本市場對新茶飲板塊的熱情,也推動了整體估值中樞上移。在這一氛圍下,滬上阿姨作為「第五股」順勢進入資本視野,自然獲得高倍認購和高溢價定價,但這並不完全基於其自身基本面。

其次,新茶飲在當前港股市場仍屬稀缺資產,屬於「可講故事、易理解、接地氣」的消費題材。在消費板塊整體疲軟的背景下,能維持營收與利潤正值的新茶飲品牌對投資者而言更具吸引力。滬上阿姨憑藉其萬店體量、主打下沉市場、毛利相對穩定,勉強構成了一個「輕增長+高想象力」的標的。

最後,滬上阿姨的「估值想象」也來自於其尚未兌現的潛力佈局。無論是輕享版、滬咖,還是對海外市場的探索,都為其構建了多條增長曲線的預期。儘管目前這些新業務尚未貢獻實質性業績,但在資本敘事中,它們被包裝為「未來空間」,從而為高估值賦予了邏輯支撐。

總體來看,短期內受益於新茶飲板塊的高熱度和投資慣性,滬上阿姨獲得了超預期定價。然而股價終將回歸業績基本盤。下午滬上阿姨股價自高點跳水,正是市場情緒退潮後理性迴歸的縮影。熱度退去後,資本終將重新審視這家企業的真實經營能力。