來源:期貨日報

5月以來,受政策利好提振,A股整體保持反彈走勢,市場對關稅的敏感度有所下降,波動率維持在歷史較低水平。我們認為,當前位置股指有可能再度選擇方向,波動率有望同步放大。

多項金融政策齊發力

2025年5月7日,國新辦舉行新聞發布會,央行、金融監管總局、證監會負責人介紹「一攬子金融政策支持穩市場穩預期」有關情況。

央行行長潘功勝在國新辦新聞發布會上表示,降低存款準備金率0.5個百分點,預計向市場提供長期流動性約1萬億元;下調政策利率0.1個百分點,公開市場7天期逆回購操作利率從1.5%調降至1.4%,預計帶動貸款市場報價利率(LPR)同步下行約0.1個百分點;下調結構性貨幣政策工具利率0.25個百分點,支農支小再貸款利率從1.75%降至1.5%,抵押補充貸款(PSL)利率從2.25%降至2%;優化兩項支持資本市場的貨幣政策工具,將證券、基金、保險公司互換便利5000億元和股票回購增持再貸款3000億元額度合併使用,總額度8000億元。

金融監管總局局長李雲澤在國新辦新聞發布會上表示,加快出台與房地產發展新模式相適配的系列孖展制度,助力持續鞏固房地產市場穩定態勢;進一步擴大保險資金長期投資試點範圍,為市場引入更多的增量資金;調整優化監管規則,進一步調降保險公司股票投資風險因子,支持穩定和活躍資本市場;儘快推出支持小微企業、民營企業孖展一攬子政策,做深做實孖展協調工作機制,助力穩企業穩經濟;制定實施銀行業保險業護航外貿發展系列政策措施,對受關稅影響較大的市場主體提供精準服務,全力幫扶穩定經營、拓展市場。

整體上,本次新聞發布會公布的政策顯著提升市場對未來的信心,A股出現明顯上漲,我們認為短期股指可能再度選擇方向,出現趨勢性行情,交易策略上更適合使用寬跨式期權買權策略。上證50和滬深300兩個指數,受中美關稅爭端影響的程度會相對較小,防禦性較高;中證500和中證1000兩個指數中成長型行業佔比較大,且出口較多的消費電子類產品,受中美關稅爭端影響較大。

具體板塊上,降準降息直接利好金融機構,特別是銀行,可增加其資金來源和放貸能力,提升盈利能力。同時,推動中長期資金入市、支持上市公司併購重組等政策,將為券商帶來更多的業務機會,提升市場活躍度,進而推動金融板塊的發展。

一季度上市公司業績整體向好

2025年一季度共有5399家上市公司披露了業績,整體按年增速為3.37%,業績增速大於零的比例為54.72%。

從三大指數來看,成長型股票業績偏好,其中上證50指數成分股、滬深300指數成分股分別取得了0.77%、2.89%的按年增速,而中證500指數成分股和中證1000指數成分股分別取得了7.41%、4.47%的按年增速。

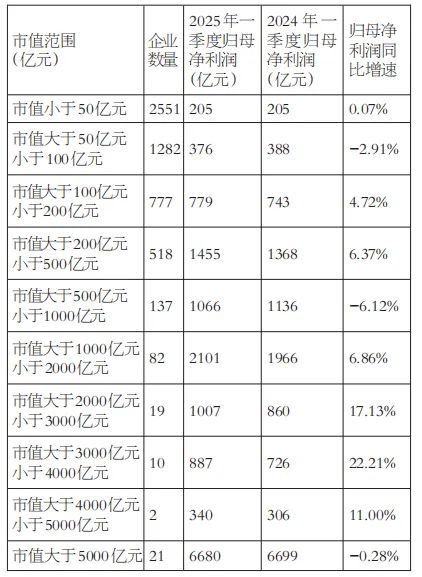

表為上市公司市值範圍及業績按年增速

按市值來看,市值在2000億~4000億元的上市公司業績增速表現最好,按年增速在15%以上;市值在5000億元以上的上市公司,整體業績按年增速在10%以上;市值在100億~500億元的上市公司整體業績也實現了正增長,按年增速在5%左右。從市值角度來看,仍然是大企業在當前環境下能保持較好的業績增長。

按企業性質來看,2025年一季度民營企業、集體企業和其他性質的企業業績明顯好轉,公衆企業業績轉差。

按細分行業來看,計算機、鋼鐵和建築材料行業在2025年一季度領跑其他行業,有色金屬、傳媒、電子、家用電器、機械設備和非銀金融行業業績按年增速能保持在20%以上,農林牧漁和房地產行業在2025年一季度業績表現偏弱。在促消費政策加持下,消費板塊業績整體較好。

後市展望

在5月7日國新辦發布會上,「一行一局一會」聯合發布多項重磅政策,與此同時中美關稅談判即將開啓,預計市場風險偏好會抬升。當前,我國主要指數的估值仍然處於較低水平,中長期資金入市配置的性價比仍然較高。在利好因素的支撐下,股指大概率選擇向上突破。我們認為,對股指期貨來說,仍然以偏多思路為主,對股指期權來說,可以採用寬跨式策略把握趨勢性行情。(作者單位:申銀萬國期貨)

本文內容僅供參考 據此入市風險自擔

責任編輯:趙思遠